关于股息投资,之前我分享过一个公式,来源于查尔斯卡尔森的《股息不说谎》:

股票投资收益=资本利得➕股息收入➕股息增长

要想获得理想的投资收益,核心是买入能持续盈利的公司,背后有2个原因驱动:

1、长期来看,股价的涨幅和盈利的涨幅趋向一致;

2、具备盈利能力的公司才能分红并持续分红。

关于股息投资,之前写过三篇文章:

今晚重点分享Lowell Miller30多年的投资经验,Miller是一个专注于股息增长的基金经理,在研究了市面上各种流行的投资方法后,他发现了投资的成功秘诀,虽然很隐蔽,但投资收益极佳,即,The single best investment!

high total return=high quality + high current dividend +high growth of dividend

高投资回报=高质量+当前高股息+高股息增长

相比于卡尔森的公式,Miller的终极公式格局更大,考虑的不是价差,而是基于股权思维,只要三高在,就应该无限投资下去,这就是我们的复利永动机!

之前讲过一本书《无限投资》,书中主张大家用富人思维进行投资,即,将股票投资等同于地产投资,我们将股票出租出去,定期赚取股息,并将这些股息再投资赚取更多钱。

我们具体来看Miller的终极公式:高投资回报=高质量+当前高股息+高股息增长

这里需要对3个部件进行讲解:

1、高质量:低债务、高现金流、高利息保障倍数、好管理(是否诚信,重点关注roe、roic和利润率)

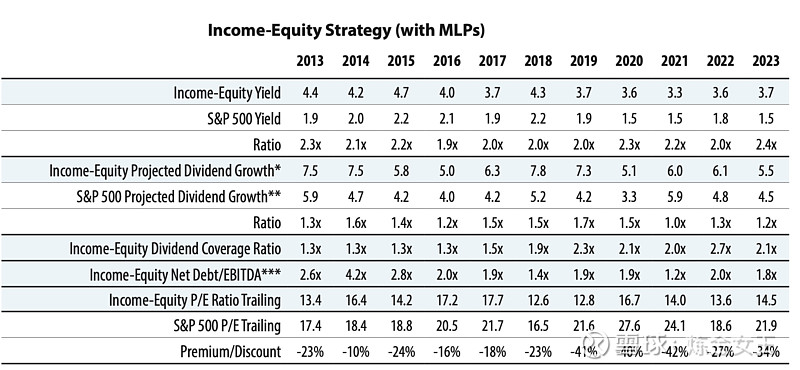

2、当前高股息:这里的高是指高过市场平均股息率,是个相对概念。Miller喜欢股息率至少是市场平均股息率的150%,200%为佳。拿A股来说,沪深300-10年正数等权-平均值为 1.91%,即,150%为2.87%、200%为3.82%。除此之外,股息支付率应该控制在50%-30%,不宜高过60%(除公共事业和房产等特殊行业)

3、高股息增长:股息增长的本质是盈利增长,长期来看,它们的增速应该是趋同的,因此,首选具备盈利增长潜力的公司,这样的公司是能跑赢通胀的。比较好的增长率在5%-10%之间,长期保持10%是比较难的。Miller的经验是,我们可以走捷径,重点关注“刚需、高频”的行业,如,公共事业、金融、能源、消费(快销品优于耐用品)等,其实这些也是巴菲特最喜欢的行业,本质上就是这些行业永不眠,一直会存在,不会消亡,而且相对好预测。(这里的关键是稳定、持久,因为长久来看,结果就是“高”)

另外,关于成长股,因为处在生命周期的发展期,资本支出高,股息率低,但如果发展向好,投资收益率会高于成熟型的公司,但是Miller更倾向稳定性和持久性,所以选择的标的也更多是成熟公司,当然小公司也是可接受的,毕竟被收购也是个好故事。

如,长江电力

如,农业银行

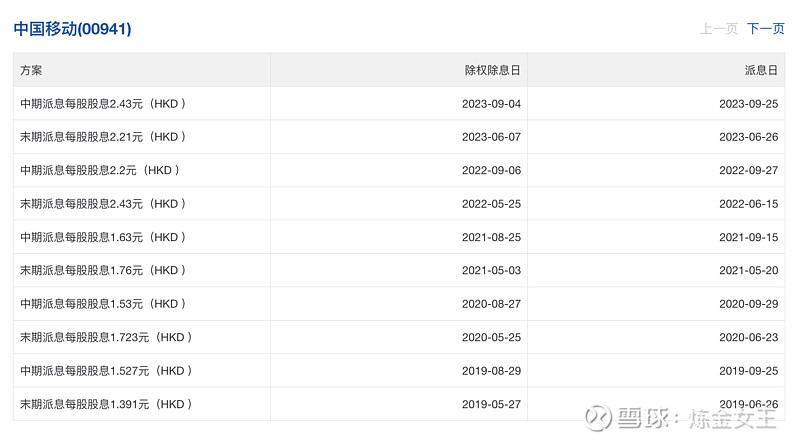

如,中国移动

目前市面上专注于股息投资的书其实有很多,但真正是资管人的其实很少,Miller就是其中的佼佼者,股息投资是润物细无声的,没什么噱头。

在股息投资的实操板块,我重点提炼了3个点:

1、构建组合

Miller建议购买30个股票,等权、且对行业进行分散,这样可以最大化降低波动。(和3P投资一样)

2、低价买入

Miller建议我们重点关注3个指标:

市销率:小于1.5

市盈率:低于市场平均水平

市净率:低于市场平均水平

核心是低估买入,买的便宜才是硬道理!

在买入时,Miller也会参考技术分析,当然前提是基本面OK,他重点关注动量-相对强弱指数,过去6个月弱,但过去1个月强,此时机会更大。

3、长期投资

买入股票后,只要股息稳定增长,就坚定持有,但当过去1年的股息率减半/变少,而企业并未给出合理的解释,再考虑卖出。(周期股要区别对待)

另外,大家也可以参考约翰聂夫的买入-卖出公式:

总报酬率(收益增长率 +股息率) /市盈率 >0.7 时才可考虑买入,2 为佳!当收益增长率为负或股息率减半或为零时卖出。(周期性行业则反之)

不要紧盯着你的账面价值,不要紧盯着你的房产价值,而是要关注这些价值产生了多少收入和现金流。只要我的资产还在持续产生现金流,我就不会过分担心。需要担心的人是投机者和赌徒,他们要靠资产价值波动才能赚钱。——《无限投资》

补充

1、澳洲红利指数ETF:

2、定量筛选指标参考:

(现金流需要自行测算)