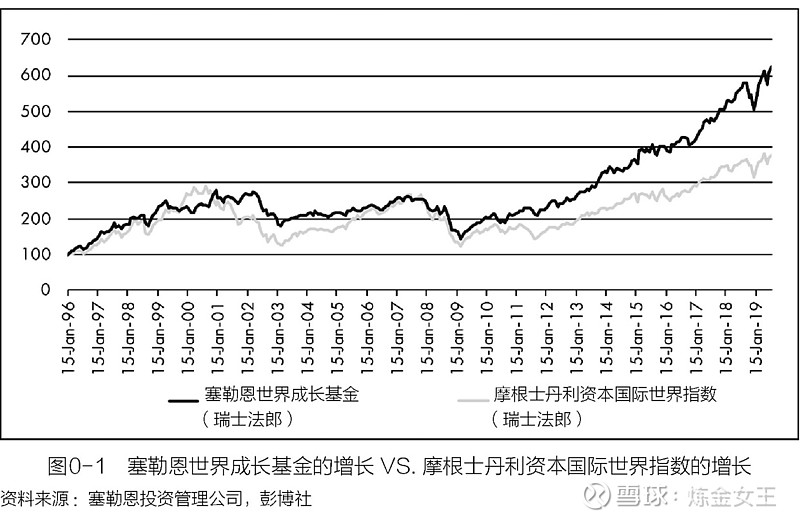

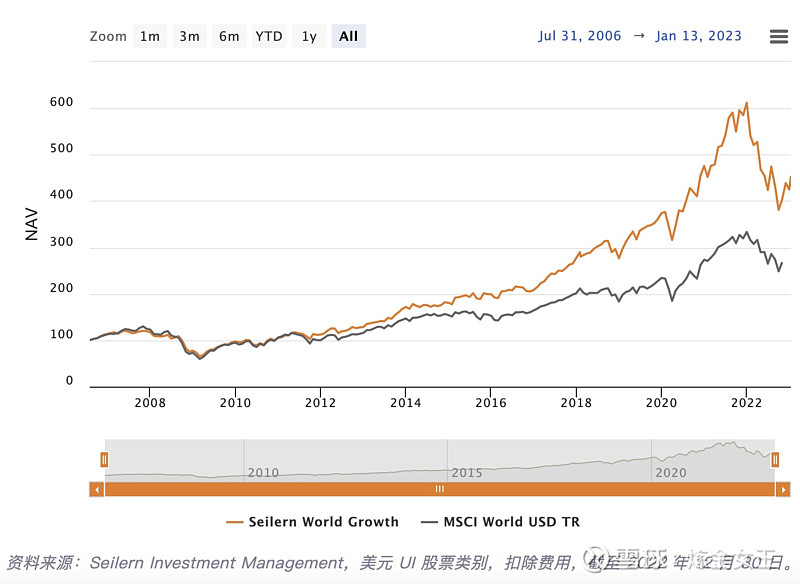

最近共上市了四本新投资书,我先买了《投资成长型股票十条法则》,因为作者有着超30年的投资实战经验,创立的塞勒恩基金,连续25年跑赢基准指数,2019年规模在15亿美元,2022年规模到了19亿美元。(很敬佩塞勒恩的一点是,他强调规模会影响投资收益,对规模进行了限制。)

塞勒恩的投资策略与之前我分享给大家的Terry Smith类似。讲真,这本书的中文名翻译的并不好,英文名是《Only the best will do》,塞勒恩是优中选优策略,在全球5万只股票中,精选出满足条件的60只股票,然后构建投资组合(17-25只)。

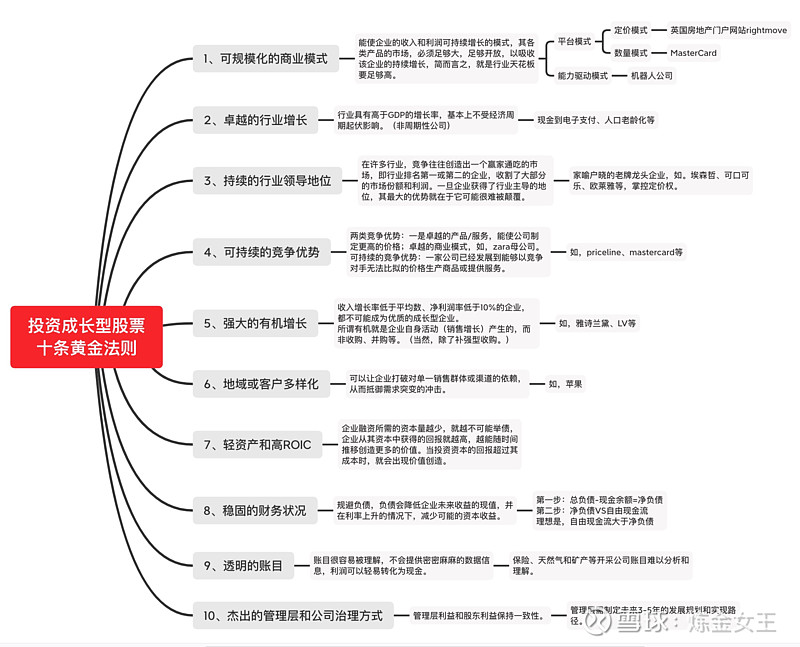

今天先分享书的上半部分,筛选成长型股票的十大法则。

(明天我会画张图出来,这样方便大家更好理解!)

1、Scalable Business

(可规模化的业务)

能使企业的收入和利润可持续增长的模式,其各类产品的市场,必须足够大,足够开放,以吸收该企业的持续增长,简而言之,就是行业天花板要足够高。

2、Superior Industry Growth

(卓越的行业增长)

行业具有高于GDP的增长率,基本上不受经济周期起伏影响。(非周期性公司)

3、Consistent Industry Leadership

(持续的行业领导地位)

在许多行业,竞争往往创造出一个赢家通吃的市场,即行业排名第一或第二的企业,收割了大部分的市场份额和利润。一旦企业获得了行业主导的地位,其最大的优势就在于它可能很难被颠覆。

4、Sustainable Competitive Advantage

(可持续的竞争优势)

两类竞争优势:一是卓越的产品/服务,能使公司制定更高的价格;卓越的商业模式,如,zara母公司。可持续的竞争优势:一家公司已经发展到能够以竞争对手无法比拟的价格生产商品或提供服务。

5、Strong Organic Growth

(强大的有机增长)

收入增长率低于平均数、净利润率低于10%的企业,都不可能成为优质的成长型企业。所谓有机就是企业自身活动(销售增长)产生的,而非收购、并购等。(当然,除了补强型收购。)

6、Wide Geographic & Customer Diversification

(地域或客户多样化)

可以让企业打破对单一销售群体或渠道的依赖,从而抵御需求突变的冲击。

7、Asset Light & Profitable

( 轻资产和高ROIC)

企业融资所需的资本量越少,就越不可能举债,企业从其资本中获得的回报就越高,越能随时间推移创造更多的价值。当投资资本的回报超过其成本时,就会出现价值创造。

8、Solid Financial Position

( 稳固的财务状况)

规避负债,负债会降低企业未来收益的现值,并在利率上升的情况下,减少可能的资本收益。

9、Transparent Accounts

(透明的账目)

账目很容易被理解,不会提供密密麻麻的数据信息,利润可以轻易转化为现金。

10、Excellent Management & Corporate Governance

(杰出的管理层和公司治理方式)

管理层利益和股东利益保持一致性。

Xmind分享

明天我应该能把这本书看完,之后会上完整的读书笔记。