女王1号去年8月买入雅戈尔,经过分红,目前持仓成本为5.96元。当时没有买入的航民股份,同期增幅近80%,值得我去思考背后的原因。

当然,今天的重点在雅戈尔,老唐曾撰文建议大家规避雅戈尔,另外一个@湖南小股民 则建议大家持有。

我们评估是否买入一个股票的理由只有一个,就是我们认为这个股票当下的价格相对内在价值更便宜,至少有30%的安全边际,而不是大佬的神级建议。

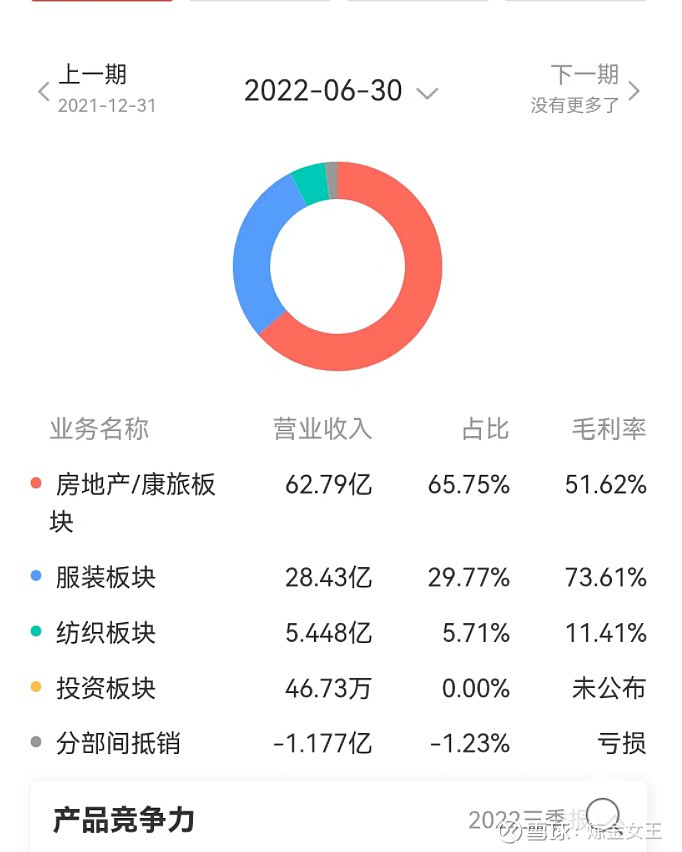

坦白说,雅戈尔的财务报表并不好看,也不容易看懂,因为他的业务是多元的:房地产、服装和投资。

基于此,在分析小雅的时候,我们可以用更简单粗暴的方法,就是看过去10年他在“营业收入、净利润、扣非净利润和自由现金流”的变化情况。

营业收入:均值为128.2亿,年复合增长率为2.4%

净利润:均值为34.48亿,年复合增长率为12.37%

扣非净利润:均值为24.1亿,年复合增长率为9.66%

自由现金流:均值为25亿,累计277.79亿

女王分析结论

1、过去10年,小雅表现还是不错的,体现在3个方面:

1)股价从2012的1.96元到现在的6.4元,年复合收益率为12.56%(2015年最高点在9块);

2)累计融资60亿,累计分红224亿,绝对不是铁公鸡;

3)营收和利润没有原地打转。

2、巴菲特盈利能力矩阵

我们在买股时要避免左下角的股票,既没有产生超额现金,也没有创造股东价值。

虽然小雅不是成长股(3G股),至少从数据层面来看,但是有不少年份都处在右上角;其中,有3年在右下角,表明投资相对比较多/激进。

3、满足3P吗?财务排雷OK吗?

目前,雅戈尔满足3P条件。财务排雷,有息负债率超过50%,考虑到其三大业务有房地产和投资,可以适当放松条件。

假设雅戈尔发展不利,但其持有5.5亿股宁波银行,目前市值168亿元;持有中信股份至少3%的股份,市值60亿(已跌成dog),就已经228亿了,也就是5块是其股权投资的资产底价(动态调整中),还不算股权投资带来的收益及其房产和服装带来的收益。

基于此,我保守估计其内在价值至少为7+5=12元,低于7元时具有安全边际。

(纯个人思考,不是买卖建议,盈亏自负!)