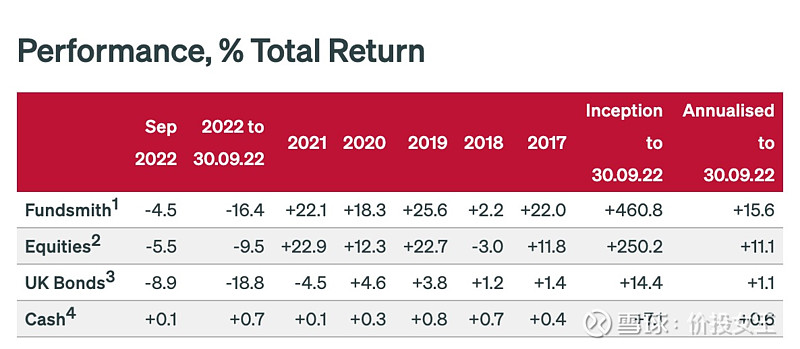

Terry Smith是英国顶级基金经理,他于2010.11创办了Fundsmith基金,截止到2020年12月31日投资回报率为449.3%,年化收益率在18.2%。

我查了下Terry最新的投资业绩,截止到2022年9月,其投资总回报率为460.8%,年化收益率为15.6%,2022年前3季度收益率为负16.4%,跑输MSCI全球指数,因为今年还没结束,所以回报率仍以2020年为准。

Terry写了一本书,名为《成长股的投资之道》,此书被张化桥大力推荐。书主要内容是Terry撰写的投资文集与致股东的信(2010—2020年)。

Terry在书中分享了让他实现长期卓越回报的投资策略——成长股投资。他将其概括为简单的三个步骤:

1、买入好公司;

2、不要支付过高价格;

3、然后什么都不做。

他眼中的好公司有两个标志:

1、以现金的形式产生高资本回报率;

2、将至少部分现金以高资本回报率进行再投资,为增长提供资金,从而实现强大的价值复合增长。

(具体用什么公式,如何测算,等我研究好就分享给大家!)

Terry在2012年致股东的信中提出了“投资的十大黄金法则”,我对其进行了提炼,总结下来共三大法则:

1、不要择时

如果以1994年12月31日至2004年的十年为例,标准普尔500指数每年的复合总回报率为12.07%。如果你完全投资于指数,这就是你会得到的回报率(在不考虑交易成本的情况下)。换句话说,十年期初始时投资的10,000美元到2004年将会变成31,260美元。

但是,如果你尝试了一些择时交易技术,结果错过了市场中的几个交易日,这恰巧是那十年中最好的几天,结果会是怎样呢?

如果你错过了最好的10天会导致什么结果呢?错过的天数并不多,平均每年一天,但你的年回报率将降至6.89%,而你将只能得到19,476美元。

如果你错过了最好的30天,你的回报率将是负数。

你可能会争辩说,你可能也错过了一些最糟糕的交易日,但所有证据都表明,好日子多于坏日子。你真的认为自己有足够的能力发现那些最佳的进场时机,能够保证自己进行充分投资,以及为这些进场时机做好准备?我知道自己没有那个能力。

2、分清良莠

作为个人,如果我们以每年5%的利率借钱,并以每年10%的回报率进行投资,我们就会变得更富有。但如果我们获得2.5%的回报率,我们就会变得更贫穷。公司也是如此。

那些回报率高于其资本成本的公司为股东创造了价值,而那些回报率低于其资本成本的公司则破坏了价值。

这里主要用“已动用资本回报率”这个指标来评估资本成本,该指标也被乔尔格林布拉特应用于神奇公式。

已动用资本回报率(ROCE)=净利润/(股东权益+长期负债)

举例

1)贵州茅台

2022年扣非净利润:600亿(毛估)

股东权益:2134亿

长期负债:3.1亿

ROCE=600/(2134+3.1)=28%

2)格力电器

2022年扣非净利润:242亿(毛估)

股东权益:1013.52亿

长期负债:207.9亿

ROCE=242/(1013.52+207.9)=242/1221.42=19.8%

3)乐普医疗

2022年扣非净利润:17亿(毛估)

股东权益:128.18亿

长期负债:50.13亿

ROCE=17/(128.18+50.13)=17/178.31=9.5%

4)中文传媒

2022年扣非净利润:10亿(毛估)

股东权益:165.48亿

长期负债:24.52亿

ROCE=10/(165.48+24.52)=10/190=5.3%

孰优孰劣,立见高下!当然这里只是示意,一般净利润需要进行调整,不能单看一年。

在1979年致伯克希尔-哈撒韦公司股东的年度信函中,沃伦·巴菲特将资本回报率描述为公司业绩的主要评价标准。我经常感到困惑的是,为什么如此成功的投资者做出的如此明确的声明却被人们广泛地忽视了。——Terry Smith

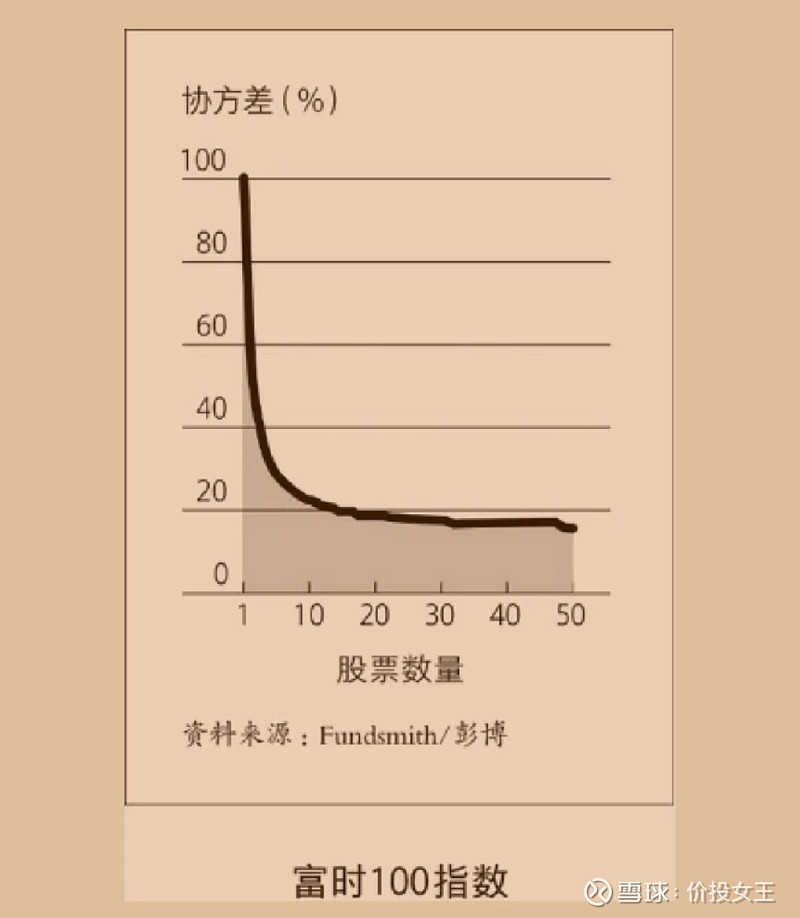

3、勿太分散

Terry的fundsmith目前管理230亿英镑,持仓40多只股票,其中前10大股票仓位占比近60%,平均下来个股仓位不到6%。

关于组合,主要两个点,一个是股票数量太多(超过30只)并不能进一步降低风险。

富时100指数股票投资组合的协方差随着投资组合中的股票数量的增加而下降,但协方差(或风险)并未直线下降。随着投资组合数量从一只股票开始增加,其风险急剧下降,但是当它达到20到30只股票时,能够降低的风险已经大部分得以实现。问题在于,不断增加股票数量不仅无法进一步显著降低风险,而且还会导致其他问题。

另一个是可供选择的优质公司的数量是有限的。

我们持有的股票数量越多,就越有可能不得不在质量上妥协。还有一个事实是,我们持有的股票越多,对每只股票的了解就越少。

市场中有这样一个术语:“多样恶化”(diworsification),这个词是传奇基金经理彼得·林奇在他的著作《彼得·林奇的成功投资》(One Up On Wall Street)中发明的。他认为,一个企业过于多样化,可能会毁了自己,因为管理时间、精力和资源都从最初的投资中分流了。同样,向投资组合添加更多投资品种也可能会导致多样恶化。

今年我的投资收益是负数,虽然大幅跑赢指数,但我复盘下来,其中一个很大的问题就是买入的股票数太多,没有兼顾质量,这也是我和郭师兄投资差距的原因所在。

最后总结一下,虽然看似Terry的投资策略是成长股投资,与我们的3P策略(价值股)大相径庭,但我觉得投资是殊途同归,好的方法值得我们借鉴:

适配3P投资策略:

1、不要择时,不要买贵

2、分清良莠,避免陷阱

3、组合投资,勿太分散