西班牙股神帕拉梅斯通过《长期投资》这本书,将他25年的投资心得无私地分享给了我们,我打算花一周的时间,将精华淬炼出印记在自己的笨脑袋瓜里。

昨天分享了第一篇:我们为什么要长期投资?

今天分享:奥地利经济学的投资应用,构建投资思考框架。

帕拉梅斯认为,如果我们没有构建投资思考(经济理论)框架,那么我们将很难真的理解投资。

如何理解呢?因为经济与投资的本质都在于理解人的行为,事实上,投资就是试图预测消费者、企业家、工人、政治家以及我们周围一切人的行为,而奥地利经济学则精于此。

关于奥地利经济学,帕拉梅斯推荐我们看四本书:

1、路德维希冯米塞斯《人的行为》

2、马克斯皮兹纳戈尔《资本的秩序》(我正在啃这本书,太难读了!)

3、赫苏斯·韦尔塔·德索托的《货币、银行信贷与经济周期》

4、哈耶克《通往奴役之路》

讲真,我对奥地利经济学所有的理解都来自于帕拉梅斯和马克,今天则重点阐述,奥地利经济学在投资中的应用,以帮我们构建一个完整的(投资思考)经济理论框架。

1、市场是有效的

市场会短暂失灵,但会自行调节,并不需要人为干预,现实是,干预越大,经济增长就会越慢,法律保障就会越少,这就导致人们越不愿意投资于经济,巴西就是一个令人惊讶的例子!我们要避免在那些政府偏好干预市场的国家进行投资。

2、经济增长来源于生产力和储蓄

经济增长本质上是基于劳动分工带来的生产率提高,由储蓄提供资本。

实践应用:在仔细分析了一个国家或一类国家正在经历的经济增长类型之后,确定这种经济增长是基于储蓄和生产力的稳定增长还是基于信贷和掠夺的不稳定增长至关重要。我们要避免在那些靠信贷支撑的国家/行业进行投资。

3、高度重视货币市场干预

央行通过控制利率来操纵货币,它会逐渐稀释本国货币价值。事实上,货币干预程度可能是一个有用的长期汇率预测指标,虽然它在短期内不可能体现什么意义,但是高度干预可能是货币长期贬值的信号。

实践应用:受到国家严重干预的经济体,最有可能的结果就是高通货膨胀,其政府本身既是法官又是陪审团,并以自身利益为由进行裁决,这不足为奇。所以我们应该避开对一些经济体进行投资,即,它们的经济增长是建立在央行的低利率支持下的信贷刺激基础上的。

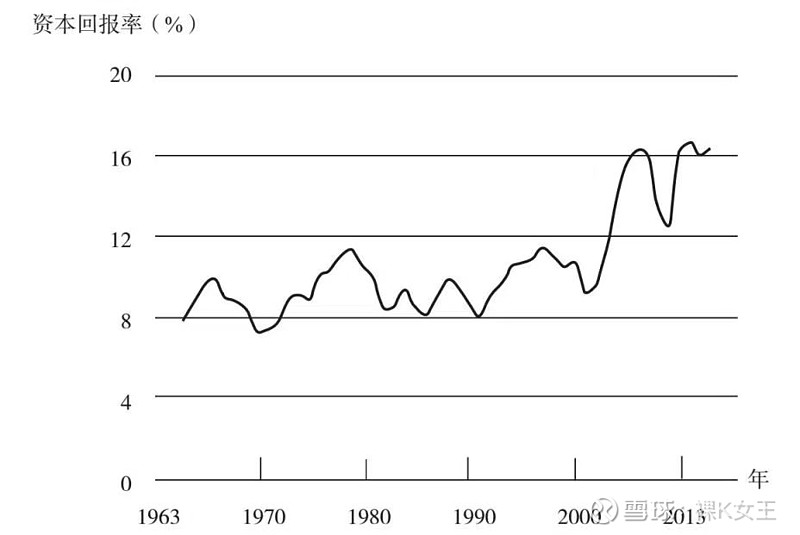

4、市场永远不会均衡

几乎所有行业最终都会回归到合理的资本回报率水平,既不高也不低——在5%到10%之间。

实践应用:我们需要意识到某个特定领域的超额回报或较低回报都是会变化的,要耐心等待情况的改变,最明显的例子是,周期性公司的业务受供求起伏的影响较大,对回报产生连锁效应。无论如何,我们的目标是找到那些因竞争优势而获得高回报的公司,我们需要了解这些超额回报来自哪里,以及它们是否能够持续一段时间,这至关重要!

5、时间是先牺牲后获益

时间是为了提高未来生产能力(prodactive capcity)与生产力(productivity)所做出的即刻牺牲。

实践应用:我们的投资流程应着重于长远,忽视当前消费所带来的直接满足,以及相应的必须投资(如时间等),只有把目标看得长远,超越投资的初始时刻,我们才能收获回报。

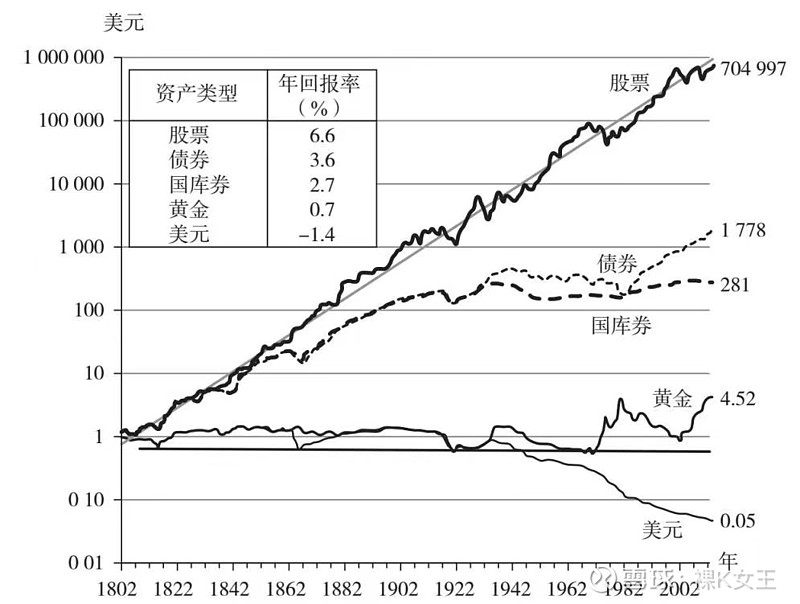

6、实物投资是最好的选择

不存在与黄金(或不受政治决策干预的商品)挂钩的货币,意味着货币相对于实物资产将永远贬值下去。

实践应用:除了偶尔的流动性需求,我们最好只投资实物资产,即,上市或非上市股票、房屋或商品等。

7、成本由需求决定

生产成本是主观的,这意味着任何生产结构都可能因环境而不同,产品价格取决于消费者的支付意愿,这才是决定成本的关键,而不是像许多人认为的那样,成本决定价格。

实践应用:我们应先计算需求,然后再计算满足需求所需的成本。成本不是恒定不变的,对于大宗商品公司、有周期性特征的公司或拥有新产品的公司来说,成本是随着不断变化的市场条件或技术发展而不断变化的。

8、经济模型没有用处

试图对不可预测的人的行为以及发生概率建立模型,并因此预测不可知的未来事件,就好比空中楼阁,我们所能做的只是有限的总体预测。

实践应用:要避免陷入这样的思维陷阱,即,我们可以精确预测将会发生什么,对于经济预测来说尤其如此,因为预测经济变化不单单是概率的问题,故确切来讲,它是不可能被预测出来的!