在过去的一年,股王贵州茅台从2600元跌到1500多元,股价近乎被腰斩,对于我们来说是机会还是陷阱?

这两轮的大跌对于价值投资者来说是一个逢低布局的机会,很多大咖都在雪球或者是公众号晒出自己越跌越买的记录,印象颇为深刻的是老唐,今年投资收益从21%到-14%,他在这两轮下跌中加仓了茅台,腾讯和分众,直接摊薄了持仓成本。(抄作业的同学如果没有永续资金进行下跌定投就会变得很被动!)

老唐对茅台的感情是有目共睹的,他的畅销书《手把手教你读财报》也是拿茅台2013年的财报作为教材的。其实除了老唐,基本上市面上能买到的价值投资类的书籍,这些作者全部都买过茅台,并且获益颇丰。其中《时间的玫瑰》的但斌讲述的他与茅台的故事更是让我心惊胆颤,毕竟从血赚到血亏,再从血亏到血赚,没有极强的意志和定力是难以忍受的。

价值投资的人很喜欢引用巴菲特的两句名言,当然也是芒格的:“时间是优秀公司的朋友,是平庸公司的敌人”,我们投资的时候要“以合理的价格买入优秀的公司,而不是低价买入平庸的公司”。简而言之就是我们要与优秀公司为伍,通过投资他们来获取超额收益。

毫无疑问茅台是一个非常优秀的公司,各项指标都“近乎完美”:

1)符合彼得林奇的买入标准“利润、利润、利润”,10年来营收和净利润保持着双位数的增长;

2)有很强的护城河,常年毛利率高达50%,ROE高达30%;

3)业务简单,即使傻瓜也能管理。

这么优秀,当然被抢购,就和疯狂的郁金香一样,谁都想获得那个球茎。但是在过去的一年,如果您一直持有贵州茅台,现在竟然是浮亏的,即使他是如此的优秀,而如果您不幸地买到华阳股份(ROE不到10%,净利率不到5%),这样一个夕阳产业的股票,不曾想它竟然悄无声息地涨了3倍,这样的故事恰好都发生在我的身边。

如何评价一个公司的好与坏?对于投资者来说,其实很简单,能让我赚钱的就是好公司,不能让我赚钱的就是坏公司,如果想通了这个,我们就会理解,格雷厄姆的智慧,买股票就好比菜场买菜,而不是买香水。

我想顺着补充下一句,我们应该什么时候买香水呢?当然是在免税店打折的时候买,东西是一样的,只是价格不同,而价格也就是我们的持仓成本将直接影响到我们的投资收益。

从繁荣到泡沫,现在的贵州茅台跌出安全价了吗?按照老唐的话,如此优秀的公司,就应该“溢价购买”,他害怕错失机会,害怕再也上不了车,《时间的玫瑰》的但斌之前在高点时卖出茅台,不过最后依然还是上到车了,这又是为什么?因为市场总会给我们上车的机会,即使这班车没上到,我们也可以去坐别的车!

巴菲特曾经提到在过去的10年中,1000家公司中只有25家公司能做到保持20%的增速,我想每个自诩是价值投资者的人都理所应当地认为茅台肯定就是那个卓越的公司。

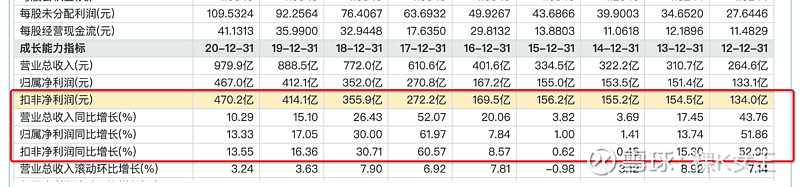

在过去的9年,如果按照平均数来算,茅台的净利润增速是22%,如果按照中位数来算,茅台的净利润增速是15%。

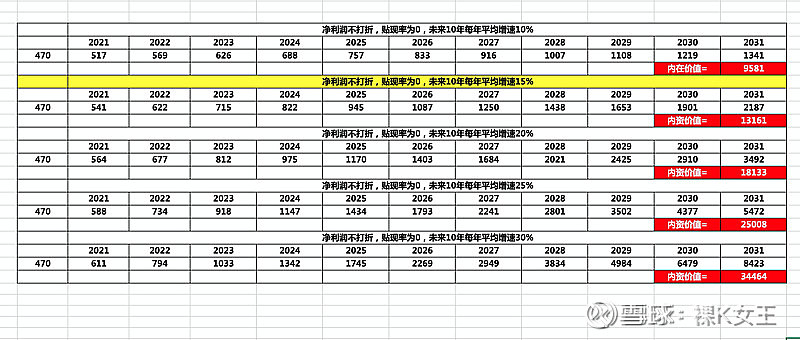

请允许我用我那既粗暴又简单的估值公式来为茅台做一下估值:

假设净利润不打折,贴现率为0,在未来的10年茅台的净利润增速能保持30%,也就是值得3.4万亿的市值,那个时候茅台刚好触及2600元,市场已经给出了我们答案,巴菲特说有两种情况,一定要卖出,一个是基本面变坏了,另一个是估值太高,泡沫太大。obviously, 茅台被玩坏了。

如果您认为茅台在未来10年可以继续保持20%的增速,那么他的内在价值应该在1.8万亿,仍然低于现在的1.94万亿。

所有事物的发展最终会趋向均值,我认为取15%的净利润增速已经相当乐观了,如果这样的话,1000元以内的茅台才值得投资者买入。

一个浅显的道理,投资的关键是增量空间,如果在高位买了茅台,又没后续资金进行定投加仓,那么损失的就是不可逆转的时间与金钱双成本。