教培股暴跌,好未来从最高点90.96到5.84,新东方从最高点19.97到2.1。单从股价来看,好未来打了0.64折,新东方打了1折,简直是血跌。目前持有新东方的桥水基金,个股仓位缩水92.5%;TB资产管理,个股仓位缩水83%。

因为股价看着很“便宜”,老姐想要去抄底,于是我便全网搜了下,看是否有人分析新东方的估值,结果竟然没人分析,好的吧,我来。

于情,新东方承载了我的大学时光,英语四六级,商务英语中高级,中高级口译和雅思都是在新东方八佰伴校区上的,打鸡血的教育方式特别适合我。

于理,教培行业未来的发展我并没能力预测和评价,但是我可以用格雷厄姆&施洛斯的“净营运资产与市值的比值”来评估当下新东方的估值情况。(没用净利润估值法是因为实在不知道未来新东方的盈利情况。)

关于净营运资产的算法,每个“专家”都有自己的公式,我这里采用《聪明的投资者》和《施洛斯文集》里的算法。

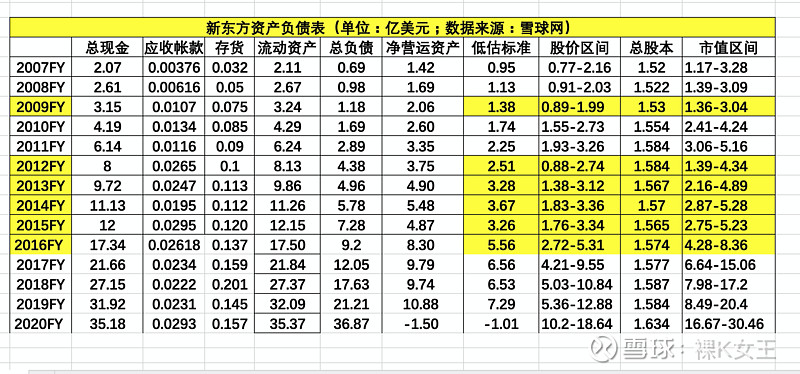

净营运资产=流动资产-总负债

在计算流动资产时,应收帐款打7折,存货打5折,其他流动资产,如,预付费用以0作计算。

由于新东方最新财报还没出来,我用2021Q9的数据,计算结果如下:

施洛斯在评估一个公司是否值得买时,会用净营运资金的三分之二作为买入门槛,新东方Q9的数据显示,其净营运资产在13.63亿美元,乘以0.67,等于9.13亿,也就是说如果新东方的市值跌到10亿以下,就会进入施洛斯的shortlist中。

现在新东方总股本17.14亿,假设市值为9.13亿,那么每股价格应为0.53美元(2007年上市至今股价最低是0.48美元),显然现在的2.1美元还具备下跌潜力。

施洛斯的净运营资产计算公式是非常严苛的,满足条件的标的并不多,需要一个石头一个石头地翻,绝不是现成的软件一键就能出来的,拿量化工具网理杏仁来说,他们的净运营资产的公式就与施洛斯不同,不同的公式,算出来的结果是大相径庭的。

施洛斯的方法是否过气了?如果翻看新东方2007年上市至今的财报,通过计算净营运资产,我会发现它曾经多次满足施洛斯的买入条件,分别是在2009年、2012年-2016年间,在低估期间买入,在50%-60%止盈卖出(施洛斯的卖出标准)。

总结:按照严苛的净运营资产公式计算,新东方股价在0.6美元以下值得关注,而在这之前,我们就做个静如处子的小兔子吧,如果股价一直不到就不买咯,宁可错过,也不能做错。

$新东方(EDU)$ $新东方-S(09901)$ $好未来(TAL)$

@老肥的大数之路 @今日话题 @银行螺丝钉 @陈达美股投资 @forcode @施洛斯之道 @施洛斯008 @格多巴卡 @持有封基