核心观点

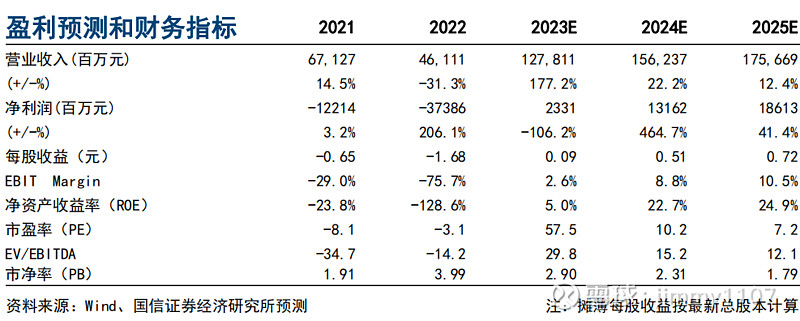

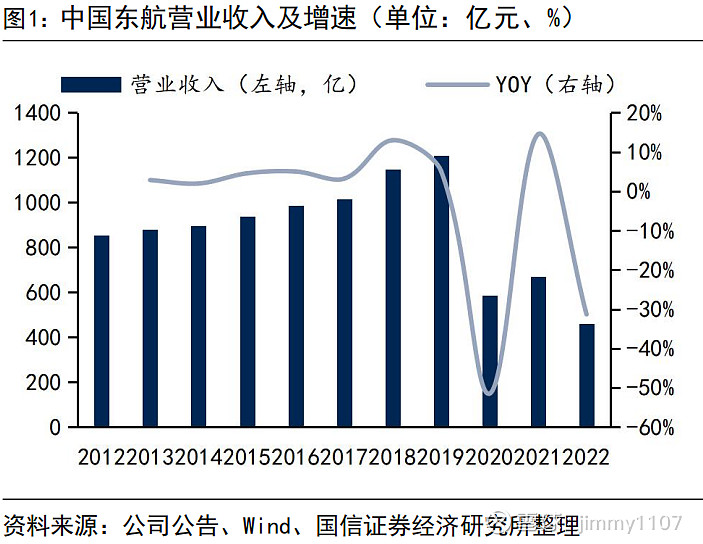

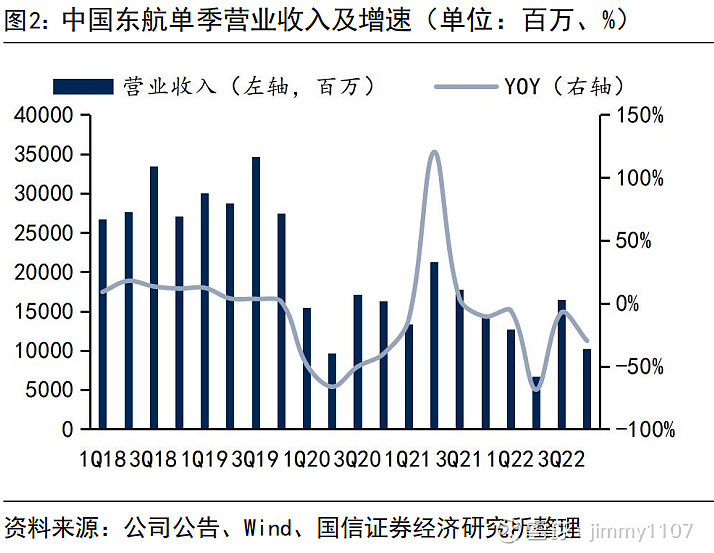

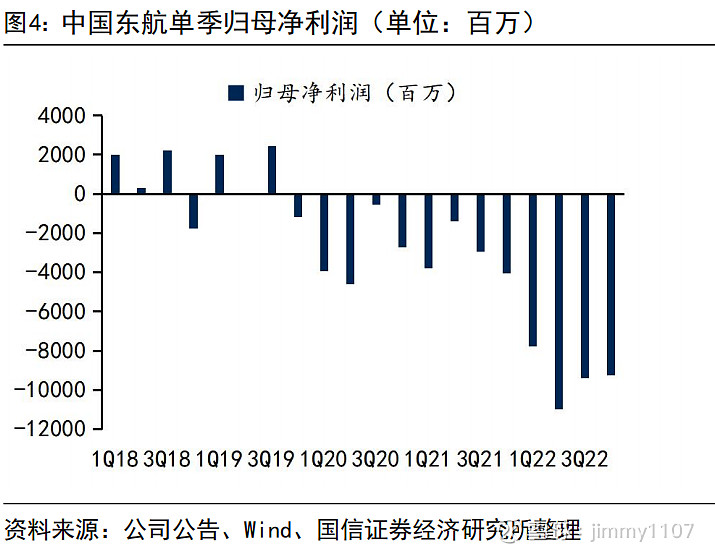

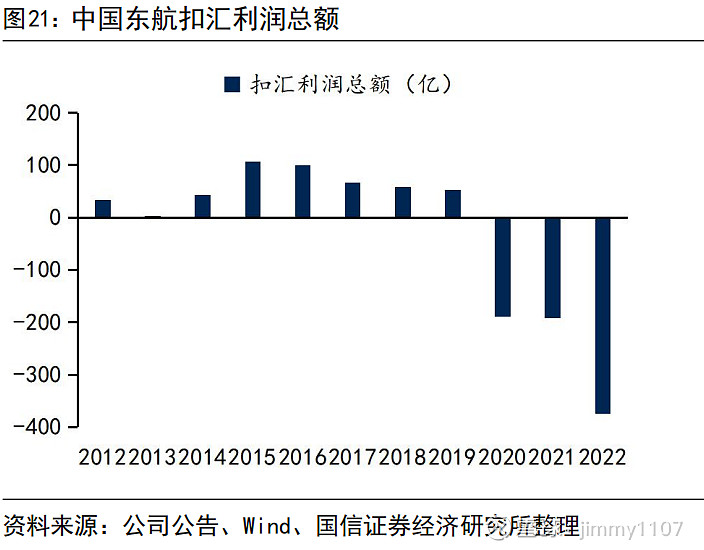

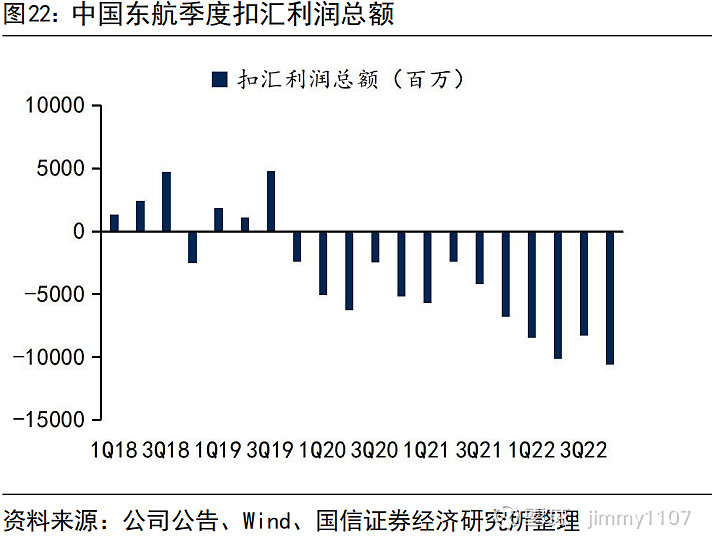

中国东航披露2022年年报。2022全年营收461.1亿元(-31.3%),归母净利润-373.9亿元,其中四季度单季营收102.6亿元(-29.8%),归母净利润-92.7亿元。

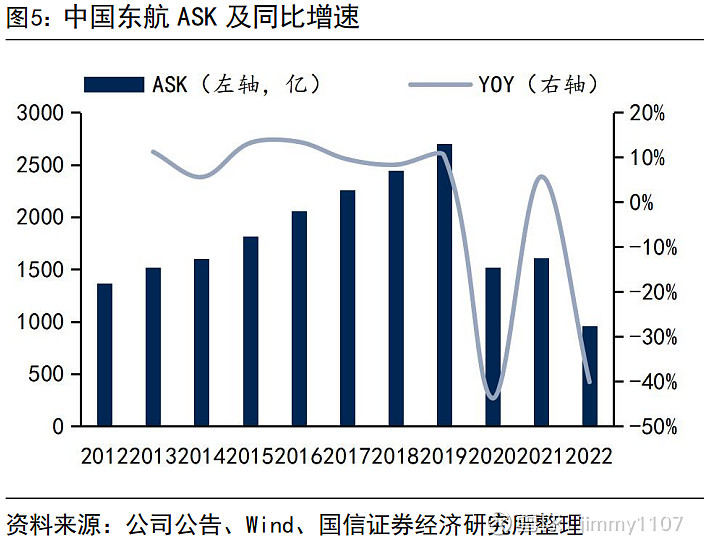

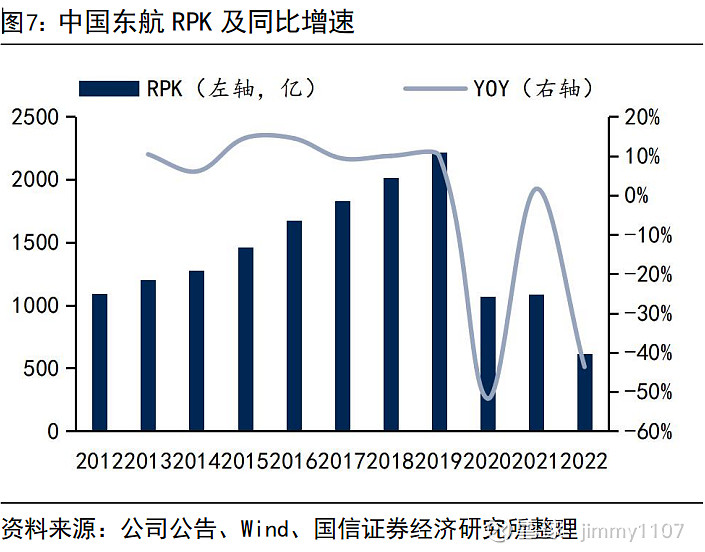

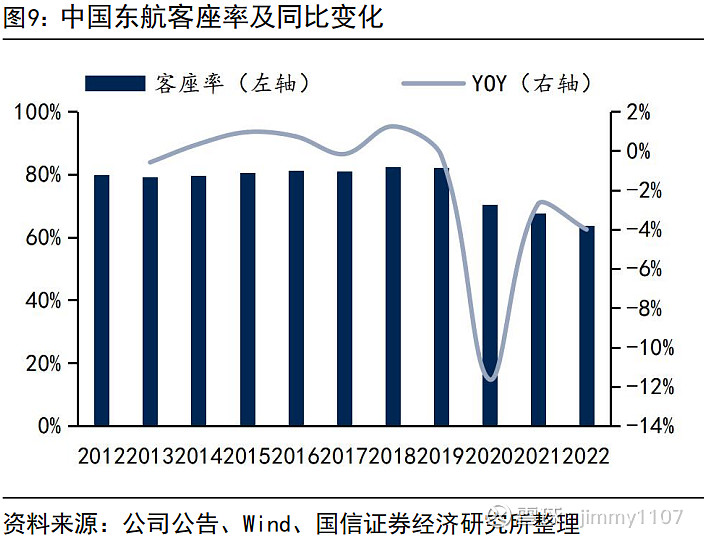

疫情影响客流下滑,营收受到冲击。2022年疫情影响贯穿全年,民航业客流大幅走低,公司旅客运输量4251万,同比降46.3%,相比2019年降67.4%,RPK613亿,同比降43.7%,相比2019年降72.4%,客座率63.70%,同比降4.01pct,相比2019年降18.36pct。受制于客流大幅下降,公司营收走低在所难免。

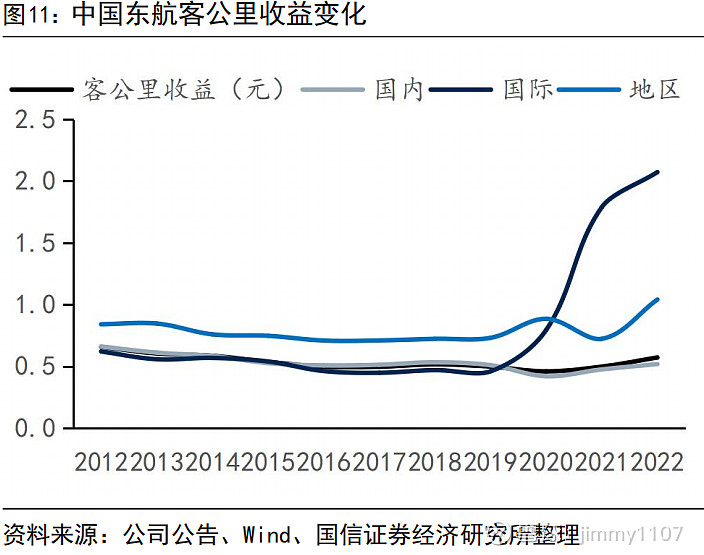

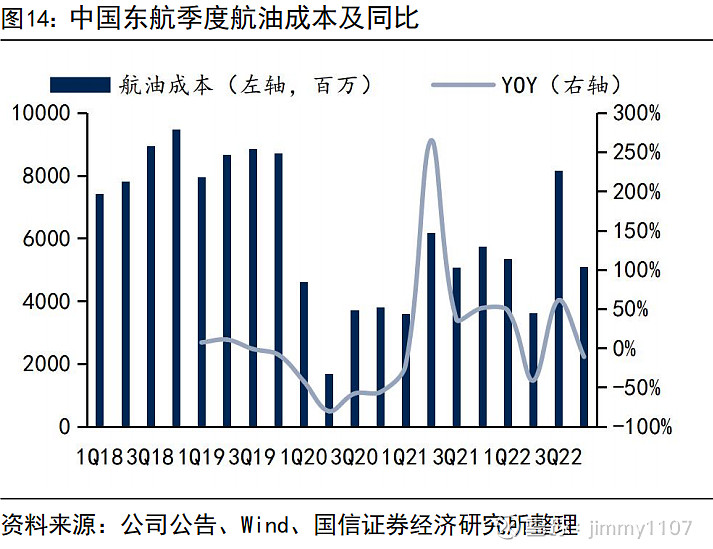

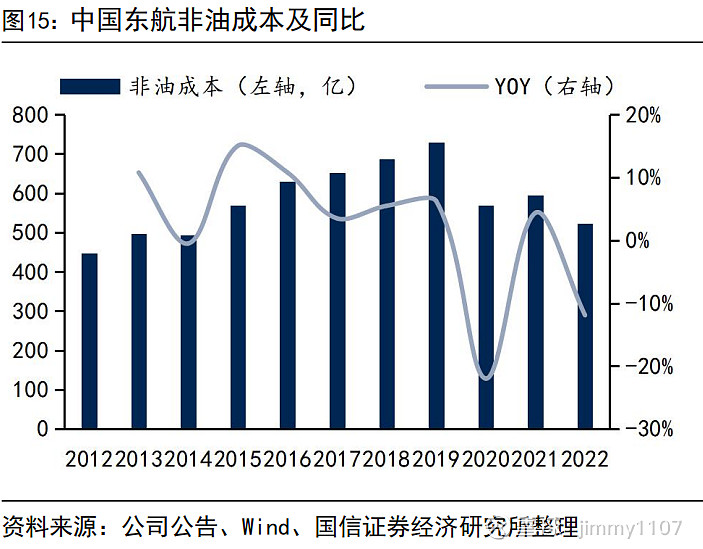

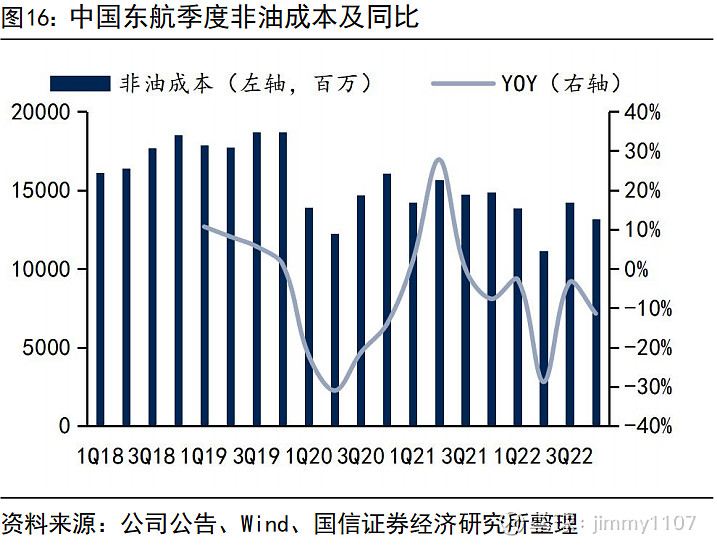

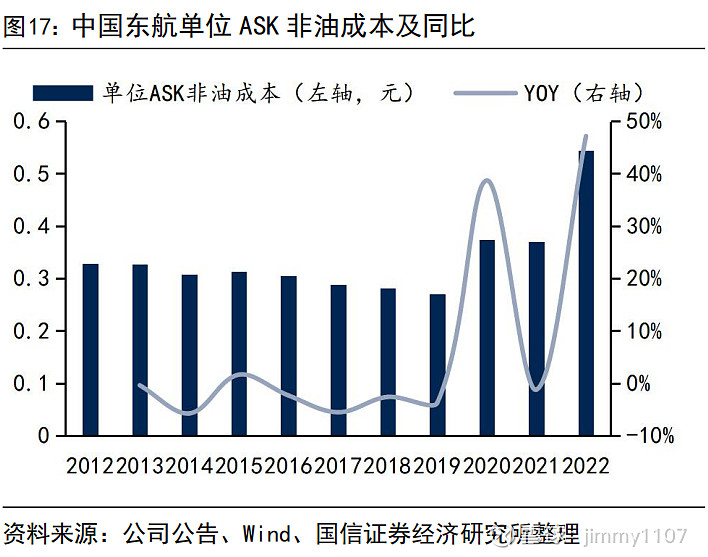

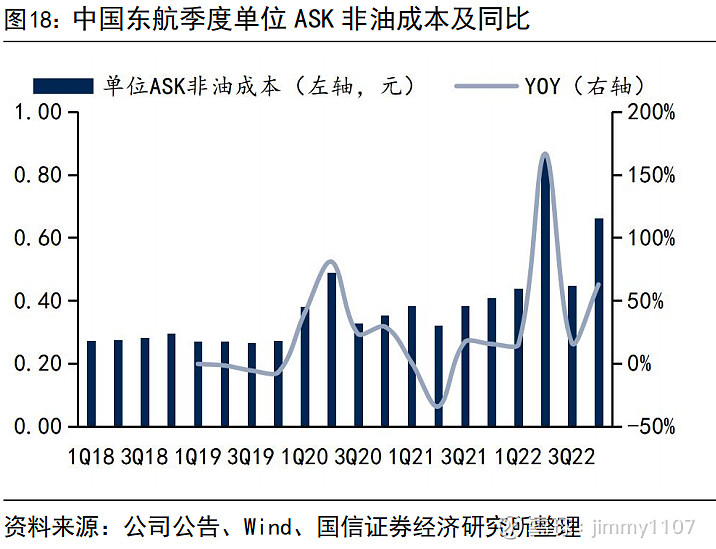

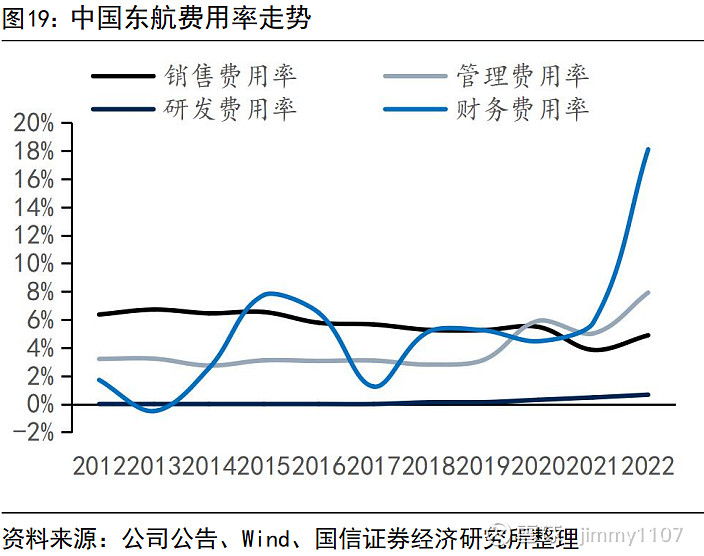

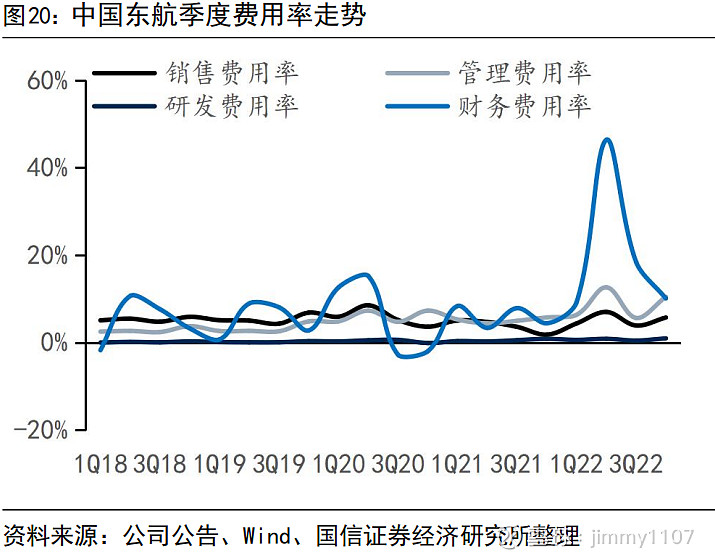

航油成本及固定成本带来压力,全年亏损符合预期。2022年国际油价整体处于高位,航司航油成本高企,在运投显著不及21年同期的基础上,公司航油成本依然提高7.9%至222.3亿,带来显著成本压力,叠加航空公司固定成本占比较高,且汇率贬值带来26.9亿汇兑损失,公司经营承压。全年来看,由于民航业整体遭遇需求、油价、汇率三杀,公司全年显著亏损在所难免,亏损幅度在预期之内。

继续看好民航供需反转方向,公司业绩有望迅速回升

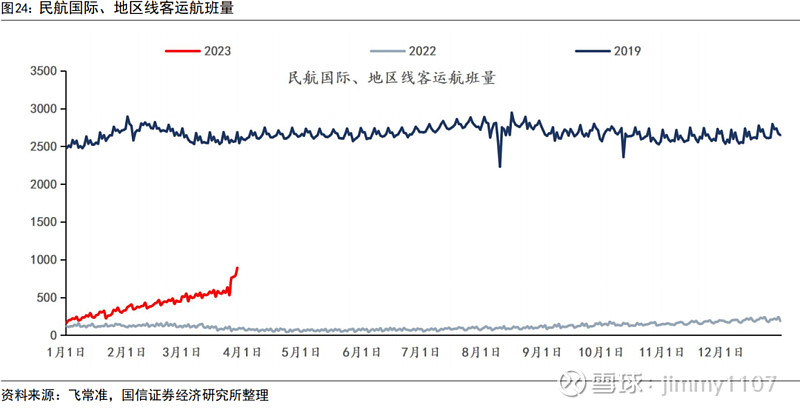

我们继续看好民航业供需反转的大方向,2020-2022年民航机队增速大幅放缓,为供需反转创造先决条件,2023年公司计划净引进飞机22架,约为存量机队规模的2.8%,增速继续保持低位。2023年夏秋换季后国内客运航班量已超2019年同期,国际地区航线航班量也在持续增长,客流不断恢复。伴随着需求持续复苏,民航终将由供大于求逐步向供需平衡乃至供不应求过渡,运价水平有望持续强势,公司业绩有望迅速回升。

风险提示:宏观经济下滑,油价汇率剧烈波动,安全事故。

投资建议:上调盈利预测,维持 “买入”评级。

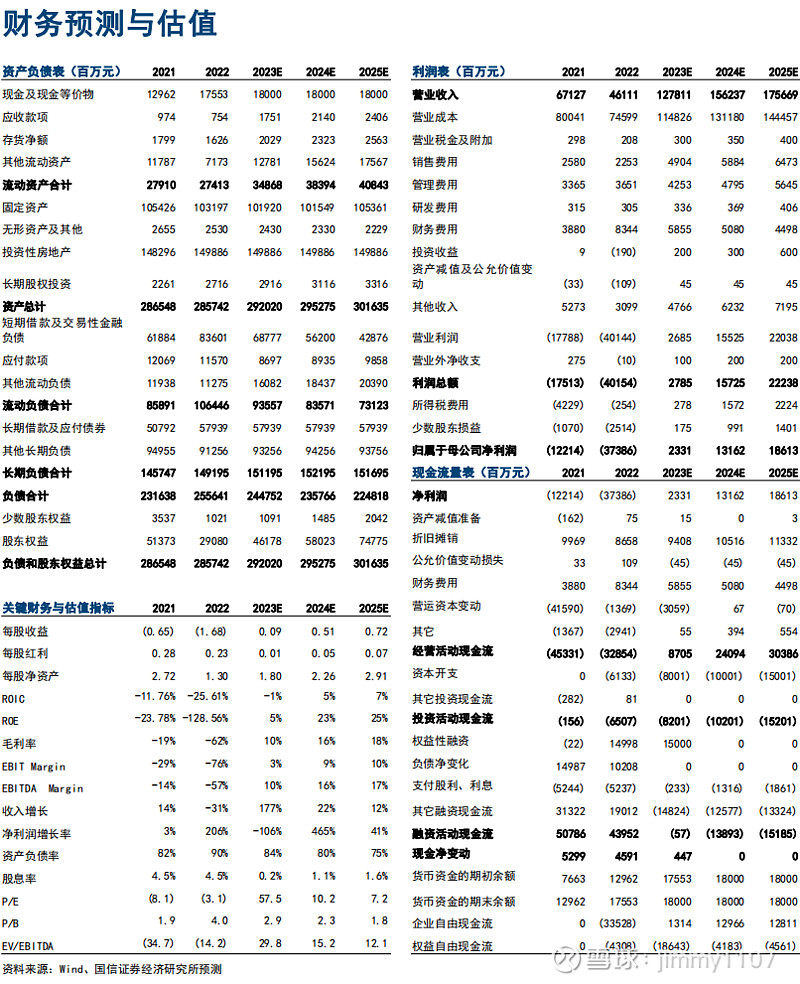

考虑到相比于前次报告,防疫政策优化时点早于预期,民航业复苏节奏提前,且油价有所下降,因此上调盈利预测,自-86.1亿、71.6亿,分别上调2023-2024年盈利预测至23.3亿、131.6亿,引入2025年盈利预测,预计2025年公司盈利186.1亿,维持“买入”评级。

正文

中国东航披露2022年年报

2022全年营收461.1亿元(-31.3%),归母净利润-373.9亿元,其中四季度单季营收102.6亿元(-29.8%),归母净利润-92.7亿元。

疫情影响客流下滑,营收受到冲击

2022年疫情影响贯穿全年,民航业客流大幅走低,公司旅客运输量4251万,同比降46.3%,相比2019年降67.4%,RPK613亿,同比降43.7%,相比2019年降72.4%,客座率63.70%,同比降4.01pct,相比2019年降18.36pct。受制于客流大幅下降,公司营收走低在所难免。

航油成本及固定成本带来压力,全年亏损符合预期

2022年国际油价整体处于高位,航司航油成本高企,在运投显著不及21年同期的基础上,公司航油成本依然提高7.9%至222.3亿,带来显著成本压力,叠加航空公司固定成本占比较高,且汇率贬值带来26.9亿汇兑损失,公司经营承压。全年来看,由于民航业整体遭遇需求、油价、汇率三杀,公司全年显著亏损在所难免,亏损幅度在预期之内。

继续看好民航供需反转方向,公司业绩有望迅速回升

我们继续看好民航业供需反转的大方向,2020-2022年民航机队增速大幅放缓,为供需反转创造先决条件,2023年公司计划净引进飞机22架,约为存量机队规模的2.8%,增速继续保持低位。2023年夏秋换季后国内客运航班量已超2019年同期,国际地区航线航班量也在持续增长,客流不断恢复。伴随着需求持续复苏,民航终将由供大于求逐步向供需平衡乃至供不应求过渡,运价水平有望持续强势,公司业绩有望迅速回升。

投资建议:上调盈利预测,维持 “买入”评级

考虑到相比于前次报告,防疫政策优化时点早于预期,民航业复苏节奏提前,且油价有所下降,因此上调盈利预测,自-86.1亿、71.6亿,分别上调2023-2024年盈利预测至23.3亿、131.6亿,引入2025年盈利预测,预计2025年公司盈利186.1亿,维持“买入”评级。

风险提示:宏观经济下滑,油价汇率剧烈波动,安全事故。

国信交运&新股团队

姜明

证券投资咨询职业资格证书编码(S0980521010004)

邮箱:jiangming2@guosen.com.cn

黄盈

证券投资咨询职业资格证书编码(S0980521010003)

邮箱:huangying4@guosen.com.cn

罗丹

证券投资咨询职业资格证书编码(S0980520060003)

邮箱:luodan4@guosen.com.cn

曾凡喆

证券投资咨询职业资格证书编码(S0980521030003)

邮箱:zengfanzhe@guosen.com.cn

高晟

证券投资咨询职业资格证书编码(S0980522070001)

邮箱:gaosheng2@guosen.com.cn

风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

免责声明

本订阅号(微信号:姜明交运中小盘精选)发布内容仅供国信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本微信内容而视其为客户。本微信号不是国信证券的研究报告发布平台,任何完整研究观点应以正式发布的研究报告为准。在任何情况下,本微信号所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。本公司也不对因客户使用本微信号发布内容而导致的任何可能的损失负任何责任。未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。