1、国务院周末公布重磅政策!知识产权新风口来了,最强概念股名单在这里;

2、房企“破产潮”开启,年内近450家已经出局;

3、六大知名基金经理展望2020年:A股慢牛有望逐步加速。

盘面回顾

创业板指跌1%失守60日线,周期股全线爆发

周一大小指数分化明显,创业板指跌超1%失守60日线,前期强势科技股延续调整,芯片、软件成杀跌主力军,汇顶科技、国科微、左江科技、远光软件等一批个股跌停,但钢铁、水泥、煤炭的等周期板块集体爆发,安源煤业4连板,高低估值切换现象再现,主力资金开始弃高就低,北向资金大幅流入,沪股通净流入42亿,深股通净流入27亿。截至收盘,沪指涨0.72%,报收2906点;深成指跌0.01%,报收9626点;创业板指跌1.07%,报收1661点。

机会挖掘

1、强化知识产权保护意见印发,要有效遏制侵权易发多发现象

近日,中共中央办公厅、国务院办公厅印发了《关于强化知识产权保护的意见》。《意见》要求,力争到2022年,侵权易发多发现象得到有效遏制,权利人维权“举证难、周期长、成本高、赔偿低”的局面明显改观。日前,国家知识产权局知识产权保护司司长张志成表示,我国将积极完善侵权惩罚性赔偿制度。

相关公司:

美亚柏科(300188)为国内首家提供全方位互联网知识产权保护服务的机构;

视觉中国(000681)拥有国内最大的视觉内容互联网版权交易平台。

2、严禁新增钢铁产能,将对钢企产能、产量进行调查核实

日前,发改委、工信部以及国家统计局联合发布《关于做好钢铁行业产能、产量调查核实工作的通知》,要求对钢铁企业近3年的装备产能情况及变化情况进行调查核实,并说明情况。2019年1-9月产量同比增长超过10%、2019年1-9月年化产能利用率超过100%的应分析原因。从钢铁行业来讲,严禁新增钢铁产能是行业发展必须要坚持的政策。

相关公司:

方大特钢(600507)2019年前三季度吨钢材利润为662元,高出行业平均利润444元,在行业对标企业中列第二位;

新钢股份(600782)主要产品涵盖线棒材、中厚板材、热轧卷板、冷轧卷板等品种,广泛应用于机械制造、建筑、石油化工等重点行业。

3、聚焦“一块屏”,工信部加大显示关键材料与核心设备攻关

从工信部获悉,工信部将大力推动显示产业创新攻关,支持优势面板企业与配套企业协同创新,共同提高关键材料与核心设备的技术水平及供给能力,掌握产业发展主动权。当前,新一轮科技革命和产业变革正在蓬勃兴起,电子产品朝着智能化、柔性化、便携化方向持续升级,带动显示产业加速演进。

相关公司:

万润股份(002643)自主知识产权的OLED成品材料尚在下游厂商放量验证阶段,验证结果尚需下游客户通知;

永太科技(002326)CF光刻胶产品可以应用于OLED产品的生产和制造,打破了海外垄断,年产60吨OLED电子材料建设项目正在建设中。

4、地方政府主导的公路投资同比增长7.9%,相关公司受关注

国家统计局数据显示,1月至9月基建投资中地方政府主导的公路投资同比增长7.9%。日前,国务院会议提出决定降低部分基础设施项目最低资本金比例。机构认为,基建项目最低资本金比例的下调,有助于提高基建资金的使用效率。

相关公司:

交建股份(603815)主要从事公路、市政基础设施建设领域相关的工程施工、勘察设计、试验检测等业务;新疆交建(002941)主营业务为公路、桥梁、隧道、市政工程等基础设施的施工、勘察设计与试验检测,以及路桥工程施工主材料的贸易业务。

财经要闻

1、房企“破产潮”开启,年内近450家已经出局

中国基金报:截至11月20日,房地产开放商的破产数量已经高达446家,平均每天就有1.5家房地产企业倒地破产,创下历史记录。从海外市场高息举债到频频出售地皮及项目股权回笼资金,再到降价销售、鼓动“公司全员卖房”,一系列动作背后都透露着房企身处的困境:“缺钱”。

财秘提醒:业内人士看来,房地产高周转、高杠杆、高负债的商业模式已经走向终结,房地产的“高光时刻”不再出现。

2、沪深两市破发股达456只,扎堆机械设备、化工、汽车等四行业

证券日报:根据数据统计发现,截至11月24日,以最新收盘价(后复权)与首次发行价相比,沪深两市共有456只个股股价跌破发行价。行业分布方面,上述456只个股主要集中在机械设备、电气设备、化工、汽车等四类申万一级行业,涉及个股数量分别为48只、45只、33只、32只。

3、分析人士:钢铁企业有望迎来估值与业绩修复

中国证券报:钢铁市场近日走出超预期行情,以螺纹钢为主的多个品种价格拉涨,一举扭转市场颓势。分析人士指出,11月末钢材价格大涨主要因为供需关系改善。在目前的价格下,钢铁企业吨钢毛利重回高位,上市钢铁企业有望迎来业绩和估值修复。

4、六大知名基金经理展望2020年:A股慢牛有望逐步加速

中证网:展望2020年,6位基金经理认为,市场总体会比较平稳,但行情在结构上的过于集中以及动力的过于单一都将制约目前赚钱逻辑的延续。通胀压力加剧,经济下行压力犹在,A股慢牛有望逐步加速;科技、消费两大主线能否继续引领跨年行情,基金经理出现分歧。

重要公告

1、莱美药业拟引入国资战投中恒集团,实控人或变更

2、东晶电子终止吸收合并英雄互娱

3、蒙牛乳业拟6亿澳元收购澳洲品牌乳品及饮料公司

4、大连圣亚控股股东所持24.03%股份被司法轮候冻结

5、东南网架中标14.8亿元工程总承包EPC项目

6、多喜爱股东舟山天地人和所持公司16.62%股权将被司法拍卖

7、辰安科技控股股东拟转让公司18.68%股权

8、城发环境拟收购民权天楹100%股权

9、浙富控股中标6.09亿元工程项目

10、科华控股股东尚颀一期方面拟减持不超过6%公司股份

11、朗科智能股东鼎科投资和股东郑勇拟合计减持不超过2.37%

12、科信技术大股东张锋峰及多名股东拟合计减持不超过10.62%

13、安妮股份大股东、董事长张杰拟减持不超过1.97%

14、乾景园林:陕西省国资委拟成为公司实际控制人

15、中贝通信大股东国信弘盛及三名董监高拟合计减持不超过1.88%公司股份

热点事件解读

2020年,国企改革将成重要投资主题(作者:杨德龙)

2019年年初,我提出未来10年是A股市场的“黄金十年”。2019年其实是一轮慢牛长牛行情的起点,今年以来上证指数涨了20%以上,2020年市场还会延续今年的走势,就是不断的震荡回升,估值进一步修复,上证指数预期涨幅应该也是在20%左右。当然,也要看政策面和基本面的情况,总之大盘的重心还会进一步上移。

2020年,我们仍然要抓住行业的白马股、龙头股去配置,而不要静态的去看他们的估值是不是贵了,要看这个公司未来的价值是否会越来越高。现在A股市场越来越重视上市公司基本面,过去3年表现最为突出的就是白马股,特别是白马股中的龙头。从2016年提出白龙马股的概念到现在,以茅台、格力为代表的白龙马股,股价不断创出历史新高,茅台相对于2016年已经上涨了6倍。

未来10年哪些行业能够持续增长?我认为有三个方向,分别是消费、金融和科技龙头股。消费和金融是未来10年会继续增长的行业,科技股在选股方面会有一些困难,它不像传统的白马股,很容易就可以找到其中龙头。科技股在选方面是需要技术的,需要投资者有相关方面的知识。

2020年,国企改革是一个重要的投资主题。在利润方面,国企的盈利情况明显好于民营经济,我们看到今年央企的利润在上半年创了历史新高,在经济增速出现下行压力的时候,往往行业龙头公司抗风险能力更强,而很多国企处于行业龙头地位,在当前的经济环境下,它们的盈利能力也更加出色。

国企改革是为了化解国企存在的一些问题,比如说一股独大、经营效率较为低下等等,通过混改、引入民营资本等方式,改变国资一股独大的现象,可以改善国企的治理结构,释放出一部分活力。

国企改革已经进入深水区,但是国家对于国企改革的推动决心是非常坚决的。国企改革方案也在逐步出台,所以一些主题投资的板块可以关注。一般来说,国企改革有利于提高国企的运营效率,增强上市公司盈利能力和市场竞争力,在股价上也会有所表现。

资本视野

1、国务院周末公布重磅政策!知识产权新风口来了,最强概念股名单在这里

周末,中共中央办公厅、国务院办公厅印发《关于强化知识产权保护的意见》,《意见》提出力争到2022年,侵权易发多发现象得到有效遏制;到2025年,知识产权保护社会满意度达到并保持较高水平,保护能力有效提升,保护体系更加完善。

中银国际认为,中国知识产权保护需求正随着政策、技术和市场的成熟而呼之欲出。内外因素推动下,预计短期内还将迎来更多政策落地的催化因素。在知识产权保护的软件和系统领域,存在千亿级蓝海市场,数字水印、政府IT和行业解决方案厂商都全面受益,系统建设有望开启业绩与估值双击局面。

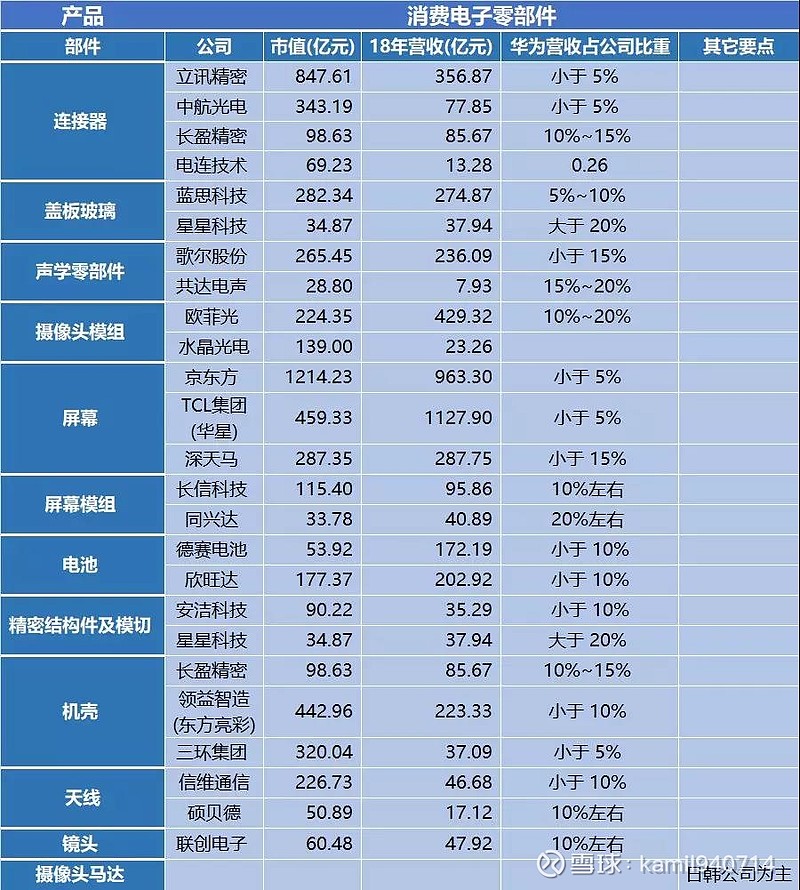

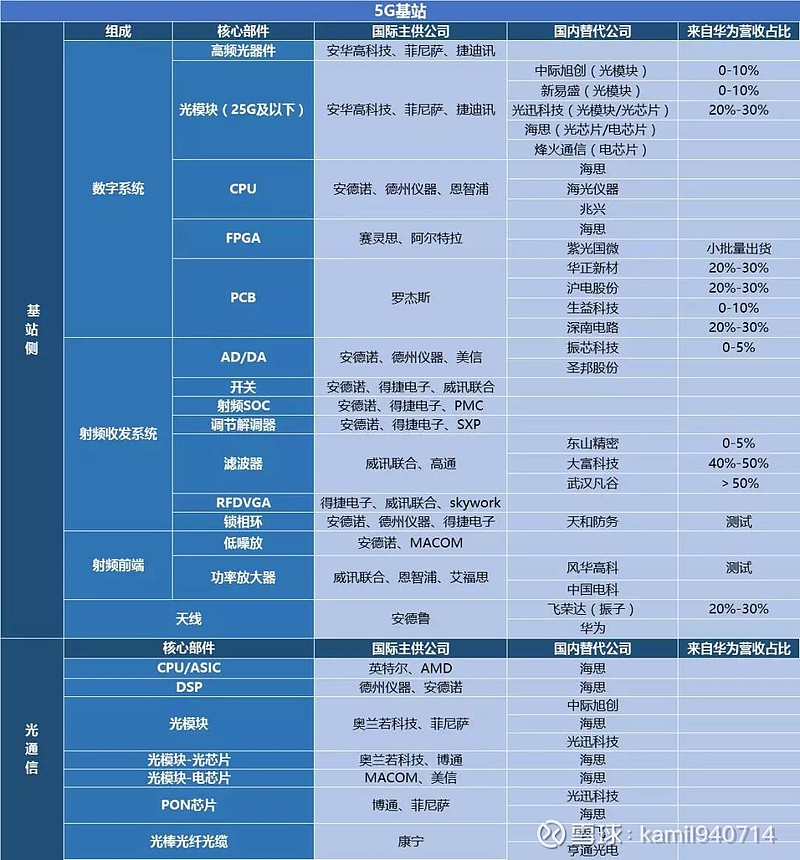

2、全网最全华为产业链梳理

随着5G时代的到来,以及国产替代的加速,华为产业链有望成为A股市场未来3-5年最大的投资机遇。在新一轮智能化浪潮下,华为公司将从过去的跟随者转型为新科技周期的引领者,通过创新驱动与供应链公司形成上升螺旋共同演化成长。

下面主要梳理华为营收占比最高的手机业务和运营商业务。

1、手机业务

华为手机供应链包括三块:一块是给华为手机供货的零部件厂商,一块是上游的半导体厂商,还有一块是材料和设备厂商。

各零部件公司

核心芯片供应商

材料和设备

2、运营商业务

华为目前是全球最大主设备商,市场份额高达31%。我们把通信业务分为无线侧设备,光通信设备,数通产品及交换机设备以及服务器四类。

财经日历