机会挖掘

1、磷酸氢钙企业停签停报,涨价氛围笼罩

日前,磷酸氢钙市场厂家继续停单观望,涨价氛围笼罩,目前供货紧张,现云南地区参考出厂报价1600-1650元/吨,参考签单价在1580-1630元/吨;四川地区参考出厂报价1800-1850元/吨左右,参考签单价在1780-1830元/吨,开工低位。短期内氢钙企业以发运前期订单为主,价格行情稳中偏强整理运行。

相关公司:

澄星股份(600078)已成为国内精细化程度高、规模大、产品种类多和技术成熟的精细磷化工企业,公司的牙膏级磷酸氢钙、磷酸、磷酸盐产品是众多国内、国际知名企业的指定供应商,多年来保持着稳定的合作关系,国内外战略客户逐年增加。

川金诺(300505)主要产品为湿法磷酸和磷酸盐系列产品。公司现有磷酸盐产品主要涉及饲料添加剂和肥料两个行业,其中饲料添加剂行业的主要产品有饲料级磷酸氢钙、饲料级磷酸二氢钙,肥料行业主要产品为重过磷酸钙和肥料级磷酸氢钙。

2、锂电池电解液原料碳酸乙烯酯价格大涨,相关生产企业或受益

近期,锂电池电解液原料碳酸乙烯酯(EC)价格持续上涨,当前再度因供不应求封盘。经过数周连续上行,该品种价格较2月已实现翻倍。碳酸乙烯酯目前供不应求,挺价意愿强烈,当前价格已远高于去年四季度旺季时1.2万元/吨的价格。

相关公司:

石大胜华(603026)目前拥有2.6万吨/年的碳酸乙烯酯产能。

奥克股份(300082)年产2万吨新能源锂电池电解液溶剂(碳酸乙烯酯)项目为重大技术创新,已于2018年7月24日正式投料试车,并持续稳定地产出高纯合格的碳酸乙烯酯产品。

3、多因素推动硝酸甘油片价格大涨

今年以来,江苏、辽宁、山东等地陆续出现硝酸甘油片涨价、断货情况。日前从多个网络药店了解到,标价为9.9元/瓶的硝酸甘油片均显示“商品已售完”。有货的网店售价基本为50元/瓶左右,不少店还标记“货源紧张”。分析人士指出,原料药厂纷纷关闭以及环保限产等因素推动价格上涨。

相关公司:

4、VE产能格局或面临重塑,行业龙头大幅提价

日前维生素E龙头大幅提髙报价至60元/公斤,涨幅超预期。此外,国外VE工厂产量明显下降,部分贸易商报价上调。国海证券认为,考虑能特科技停产改造预期,VE价格底部上移行情有望至少持续到明年。另外,VA行业供需紧平衡,价格上涨预期强烈,4月至今已累计上涨逾20%。

相关公司:

行业要闻

1、山东拟“关闭淘汰”化工厂超1000家

★★★★★

中国包装网:日前山东省淄博、济南、烟台、青岛等市、区分别发布关于拟“关闭淘汰一批”化工生产企业的公示通知。据不完全统计关闭淘汰的化工厂超1000家。另外根据各地工商局网站信息统计,成立一年内就注销的化工企业近5000家,大批软包装装相关油墨胶黏剂厂也在关停名录中!

财秘提醒:如想了解具体“拟关闭淘汰一批”企业名单,请联系财经秘书为您解答

2、欧佩克在需求增加的同时减少产能

★★★★★

中国石化新闻网:欧佩克4月份的石油产量出现下滑,而该组织预计2019年的需求将增加,这表明供应将出现紧缩现象。与此同时,预计今年全球石油需求每天将增加121万桶,达到平均每天9994万桶,2019年欧佩克原油需求每天也将增加30万桶,达到每天3060万桶。

3、长三角化工园区一体化发展联盟正式成立

★★★★

财经头条:长三角化工园区一体化发展联盟聚焦安全应急、生态环保、科技创新、智慧园区等领域,规范起草等多种合作方式,共同推进长三角化工产业的高质量发展,合力打造安全、绿色、创新的世界级石化产业集群。下一步,联盟将组织开展长三角石化产业一体化规划编制工作。

4、山西今年化工行业清洁转化利用煤炭超2200万吨

★★★★

山西省工信厅:今年,山西省化工行业清洁转化利用煤炭要超过2200万吨。近日发布的《山西省化工行业2019年行动计划》明确了这一目标。同时鼓励现有化肥、甲醇、电石、聚氯乙烯等装置开展技术改造和智能化改造。积极推动焦炉煤气高附加值利用、煤焦油深加工、粗苯加氢及精制利用。

5、维生素A价格暴涨四成

★★★★

每日经济新闻:维生素A原料价格从4月中旬开始涨,这一个月来,维生素A的涨幅达39.3%。这背后有多重原因:1)帝斯曼停报停签;2)价格上涨促使经销商加紧囤货;3)厂家发货慢推高市场价格。业内人士分析,目前维生素A的库存较低,行业仍有补库存的需要,维生素A行业景气度仍将持续一段时间。

6、沥青短期区间整理

★★★

期货日报:5月以来,沥青在市场供应充裕和终端需求低迷的双重压力下,高位承压下跌。展望后市,地缘政治紧张局势持续利好油价,对沥青成本端提供一定的支撑。但另一方面,市场供应充裕加之需求不佳或抑制沥青上涨。成本端与基本面多空博弈,预计短期沥青区间振荡运行。

资本市场

板块指数

5月20日,二级市场化工行业指数为12083.58点,当日下跌103.97点,跌幅为0.85%,成交量为202.69亿,化工行业指数全天弱势震荡,成交量缩窄。其中,江化微涨停,石大胜华、国恩股份、航锦科技等涨幅较大;德美化工、宏大爆破、宝丰能源跌停,阿科力、苏盐井神、广州浪奇等跌幅较大。

公司公告

1、欣龙控股在海南澄迈县老城镇拥有近千亩土地。

2、万盛股份称昇显微电子AMOLED驱动芯片项目已完成第一颗芯片的样片制作。

3、新奥股份于王家塔煤矿生产能力核增至800万吨/年获批。

4、江苏索普控股股东索普集团拟增持超5000万元股票,去年利润减少95%。

5、广信材料剥离亏损资产,167万元“甩卖”孙公司51%股权。

6、安诺其再次增资锐发,推进数码喷头芯片产业链项目。

7、金奥博拟每10股派1元及转增6股,股权登记日为5月27日。

8、国恩股份持续打造新材料一体化生产综合性平台,开拓新业务利润增长点。

9、同德化工拟公开发行2.3亿元A股可转换公司债券。

期货市场

PTA供需状况走弱,维持震荡偏弱

周五夜盘反弹,PVC短期仍高位震荡

库存改善开工下降,乙二醇跌势或暂缓

甲醇平缓表边际改善

PP短线支撑凸显,但进一步反弹空间或有限

化工商品价格

从化工商品价格数据来看,化工商品价格整体浮动不大。环氧丙烷日内下跌3.82%,硫酸、轻质纯碱、正丁醇等价格下跌超1%。

每日专题

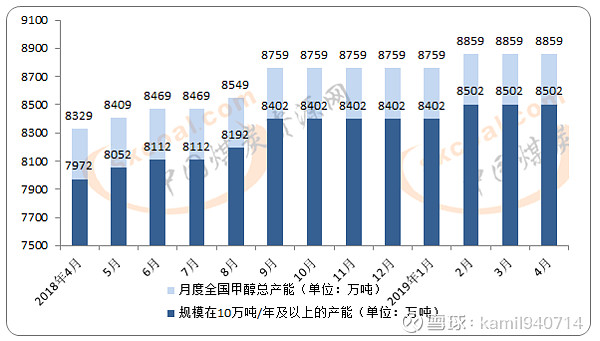

甲醇截至4月底总产能持平,平均开工率升至59%

监测显示,截至2019年4月底,中国甲醇总产能在8859万吨左右,环比持平,其中西北地区在4290万吨左右,而规模在10万吨/年及以上的产能在8502万吨左右。

与2018年4月相比,中国甲醇总产能增加530万吨,增长6.4%,新增产能有430万吨规模在10万吨/年及以上。其中西北地区增加240万吨,增长5.9%。

开工率方面,截至2019年4月末,国内平均开工率在59%左右,较上月末扩大2个百分点。其中,国内煤制聚丙烯装置整体开工率在91%左右,较上月下滑1个百分点。

4月内,华北地区供应增加,主要因山西地区三月份检修装置均重启,当地整体供应增加。虽然月底受行情低迷原因,山西中信和建滔潞宝一套装置停车,但产能较小,对市场影响有限。供应明显减少区域主要是华南和西北地区,其中华南地区中海油建滔共计140万吨/年的装置停车检修半月,当地供应明显减少;西北地区三月底四月初集中检修,停车时间多集中在15-30天,尤其是上半月,西北地区货源偏紧,但至月底,多数装置已开车。

煤制聚丙烯装置方面,4月内装置多运行正常,大唐国际装置仍处于停车状态,下旬青海盐湖装置短暂停车后重启,煤制聚丙烯装置整体开工小幅下滑。传统下游醋酸上半月装置停车集中,导致月内整体开工走跌。二甲醚因春季检修季结束,装置陆续重启,开工上行;甲醛方面,受盐城爆炸影响停车的鲁南部分工厂月内陆续开工,尤其是月底河南基本恢复正常。

展望5月,检修装置逐渐增加,神华宁煤老装置以及陕西延长榆林装置均有检修计划,预计5月煤制聚丙烯装置整体开工下滑在81%左右。

醋酸山东兖矿和南京BP五一期间重启,而5月份仅有河南义马和上海华谊有检修计划,预计整体开工走高;MTBE受利华益50万吨/年的装置5月初停车检修40天,开工率将会大幅下滑;二甲醚沁阳、玉皇计划开车放量;甲醛方面,因环保和安全检查仍然严格,部分开机时间未定,后期尚需关注。