今天上面给地产开会,本来地产股都要靴子落地见光死了。

结果下午公布会议内容,一则降低首付比例的新闻又刺激地产股全面大涨。

单说这个新闻,看起来还是之前的问题,力度不够大。

因为之前市场预期的更高。但实际上振宇觉得就像一谈老师前两天分析杭州收储的事件一样。

虽然力度不及预期,但是这只是个开始,后面会加大力度。

单说这个新闻利好哪些地产公司?

最直接利好的就是滨江集团这种确定性龙头了。首付降低最先刺激的就是这种本身就不愁卖的企业。

说到滨江集团也有意思,地产行业这三年每年都有一次大的行情。

在行情启动之初,我们的星球观察池都能锁定到最牛的龙头股。

像2022年AMC化债最受益的中交地产、2023年城投化债最受益的天房发展(现更名为津投城开)、2024年这次的滨江集团。

和地产股还真挺合财的!

写到这突然弹出来条新闻,

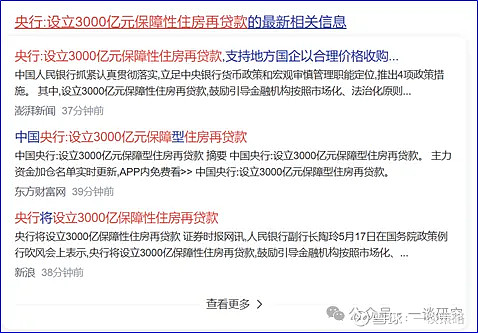

央行将设立3000亿元保障性住房再贷款。

这笔钱可以撬动5000亿的贷款,用途就是收储了。

从数来说,振宇看也不太及市场预期。之前都是传闻几万亿几万亿的,现在就弄了个五千亿出来。

但其实像振宇开头讲的那样,这只是对政策的静态理解,而ZF背后还有大招没使出来。

就像ZF出了一对三,就认为ZF只有一对三,不相信他还有俩王四个二。

现在不出,只是没逼到那个份上,而不是没有。

这两天地产和地产链众多分支都在上涨,从细分行业来看,到底哪个是领涨分支?

之所以要找领涨分支,不光是有助于我们挖掘更多的机会,还有风向标的作用。

目前看物业是领涨分支。

为什么是物业?

物业这个行业在地产下行前,一直都是优质高股息资产。

永续的经营、赚的都是现钱、没有研发投入。

但地产行业开始下行之后,物业就成了地产公司的血包。

地产公司资金紧张,盖房子偷工减料,物业得缝缝补补。

赚的现钱又被地产公司拿去还贷款。

甚至今年初出台了一条ZC,物业经营贷。地产公司可以把物业的资产折价70%抵押给银行来还贷款。

物业被折腾的够呛。

但如果收储开始,地产公司缓过这口气的话,物业也就相当于困境反转了。

不再需要供养家中的老父亲,收入可以自己支配,又可以重新分红了。

而且说回到这次收储的政策,目前应该会有两种模式

A.收回来不动

B.收回来直接建设。

收回来直接建设的模式会学习新加坡的公租房模式,新加坡的公租房是需要交物业费的。

虽然简陋,但是也有一些基础的服务,也需要按月交钱。

哪怕收储回来放着不动,也需要有人来管理。

这个业务也需要物业公司来执行。

所以物业很有可能是收储后最先受益的方向之一。

这两天地产链连续大涨,很多公司短线都拉起来了不少,后面再选股列入观察池难度加大。

至于哪些公司受益、哪些公司会列入观察池,振宇和小伙伴们周末再好好挖挖。