大家好,又到了振宇和大家唠嗑的日子,再和大家聊聊风电。

相信大家从盘面上已经可以看到风电在昨天收盘和今天出现了预热,之前振宇小伙伴们分享的名单里大金重工和东方电缆分别出现涨停。

为什么风电起的这么快?

这里振宇觉得主要原因是海通团队昨天发了最新的消息:通过产业链调研发现,大金重工海风22Q1的出货安排非常饱满,从管桩及零部件公司得到的反馈是22年可能会有15-20GW的海风需求。

在上次的文章振宇讲过明年海风退补,很多人对海风到底22年能装多少GW还不明确。振宇通过中金对海风22年展望看到,21年遗留到22年并表的海风项目和新装机项目一共有8GW。

2021年的全年装机量预计在10GW

海通的信息将8GW抬高到了15-20GW,这其中的差距是非常大的。目前还不知道海通的15-20GW有没有算进来21年没并网的这些,都算进来的话,也有接近一倍的差距。

在这个消息的基础上,海风明年装机量的担忧暂时可以消除,但振宇觉得对风电行业还是要每个月都去追踪数据观察。目前振宇通过收集数据,给风电定了一个大概的三个档位。

陆风现在各家机构预期比较一致,差别主要在海风上。

乐观:陆风:50GW 海风:20GW

中性:陆风:50GW 海风:15GW

悲观:陆风:50GW 海风:8GW

自上而下的说完了,和大家聊聊自下而上的。自下而上就要涉及到公司具体的业务和业绩,今天用还没大涨的明阳智能来举个例子。

明阳智能主营为风机整机和海风运营,风机同行主要有金风科技、运达股份。

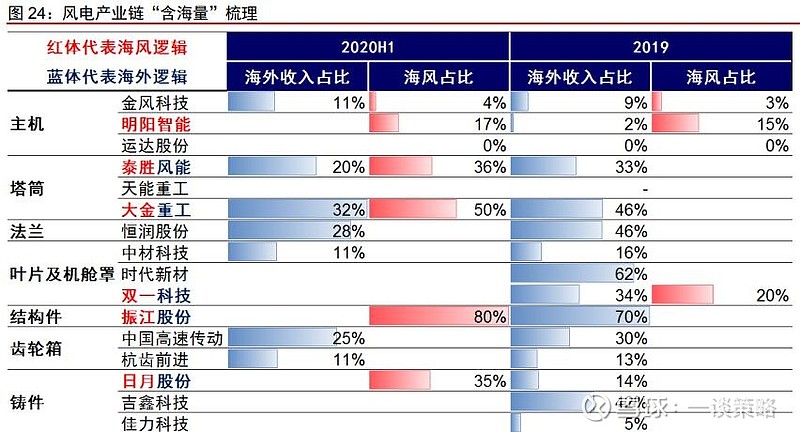

先从定性的角度分析这三家公司,我们的重点是海风,要看这三家海风收入占比。振宇这有张图,分享给大家

图中可以看到海风占比里面,明阳智能最高。

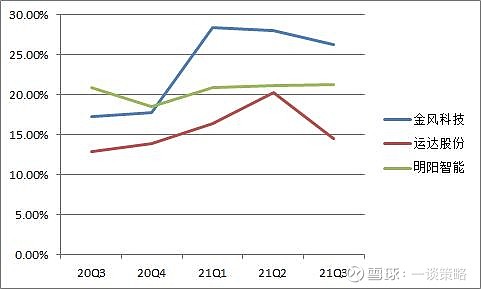

从毛利率的角度考虑,振宇做了一个三家风机公司毛利率对比的图:

可以看到今年金风科技第一、明阳智能第二、运达股份第三。

其中金风科技今年毛利率飙升主要是海上风机销售占比提升和EPC业务占比下降,明阳智能主要是海上风机销售提升。

综合毛利率来看金风科技今年可以达到26%,明阳智能在21.18%

振宇横向对比了两家对明年的规划,金风科技认为明年自己的毛利率大概会下滑到18%,明阳智能则是以今年的毛利率为基础定价。振宇觉得双方出现差异的重点原因还是明阳智能海上风机和大型风机的占比更高。

所以从海风的角度考虑,明阳智能更胜一筹。运达股份不是很突出,就不讲了。

从定量的角度观察,就涉及到要测算公司业绩。振宇觉得这里是目前一个出预期差的地方。

按照我们前面提到对行业的悲观性预测,风电在明年的增速不会出现太高的增长,尤其海风最多与今年持平。

券商给的风机2022业绩指引也多是如此,多家给到金风科技、明阳智能2022年的业绩指引和2021年的业绩指引几乎持平。

业绩没有增长的情况下如何去投资?

振宇觉得这个时候就要看预期和估值的相对概念。在没有海风2022装机可能会超预期的时候,2022年无增长的业绩指引需要足够便宜的股价才有收益的机会。

但现在对海风2022年装机会超预期的情况下,振宇觉得只要估值处在悲观预期这一档下不贵就可以了。关于业绩增速的PEG振宇觉得可以先锚住十四五期间风电的复合增速20%

振宇在这里列举最近三家券商对明阳智能2021-2023年的业绩指引,分别是:

平安证券:30.3亿/31.49亿/40.08亿

万联证券:25.76亿/34.61亿/47.51亿

国盛证券:26.87亿/30.17亿/32.98亿

这里21和22年的出现的差距振宇觉得是因为明阳智能订单结算问题,我们将三家券商21~22年业绩指引做一个平均数,得出22年如果和21年持平的话,业绩应该在30亿的附近。

悲观预期下2022年30亿的业绩对应当前的市值只有16xPE。

也就是说如果以十四五期间风电行业复合增速20%去锚,即使是悲观预期风电也还有空间。

关于乐观的预期振宇今天就不说了,免得有误导嫌疑。咱们平时分享研究除了分享看法和思路,也是希望能和大家一起交流指出问题。

今天的评论区还是振宇,咱们文中没聊到的评论区接着聊~