周五因为煤炭增产的事导致电力股大跌,当天文章我还在说,电价上涨这个逻辑并未因此破灭掉,结果晚上就出了电价上浮20%的政策。

综合周末机构内部会议的观点,这次电价上浮可能有四点影响(三个利好,一个利空):

1、利好电力股

这次上浮20%,或许只是一个开始,最终目标是恢复电力的商品属性。

所以电力股面临的是:业绩提升+价值重估=戴维斯双击行情。

2、利空高耗能的周期股

这次特意规定,对高耗能企业,电价上不封顶。高耗能企业主要分布在周期行业。

3、利好风电、光伏、核电等绿色电力板块

高耗能企业的用电成本大增,会加速其购买绿色电力。目前官方承认的绿电包括风电和光伏,未来预期会把核电加进来。

4、间接利好电气设备股

我之前文章多次说过,电价上浮,电企手里有了钱,后面就要搞电力投资,那么电气设备企业就要受益了。

有关电力相关行业的分析,不了解的新同学可以从我9月8日的文章《万年不涨的板块井喷了!产业趋势呼啸而至!》开始看起,后面有多篇文章对电力相关行业专门做了分析,就不在这详聊了。

今天更想跟大家说的是,我们一定要学会跟随趋势,这个趋势不单单指股价的趋势,也包括政策的趋势、经济的趋势乃至历史的趋势、人心的趋势等等。

投资人喜欢说的一句话:做时间的朋友。

其实,时间也是一种趋势。

做时间的朋友,其本质就是,做趋势的朋友。

如果用这个视角来看电力股,就会知道电价上浮是大势所趋,不确定的只是时间问题。

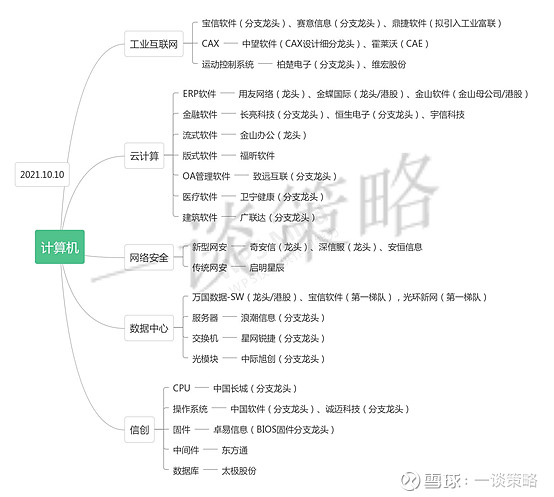

节前答应过几位同学,要专门写篇计算机行业逻辑的文章,现在都节后了,再不交作业就该被罚站了。。。。。。

要说计算机的行业逻辑,必须站在科技这个大方向来理解。

什么是科技?

英文叫Technology,我理解主要分为两部分:电子+计算机。

不过这是狭义的科技,广义的科技是TMT,这是个缩写词,其中一个T是Technology(狭义科技),另一个T是Telecom(通信),中间的M是Media(传媒)。

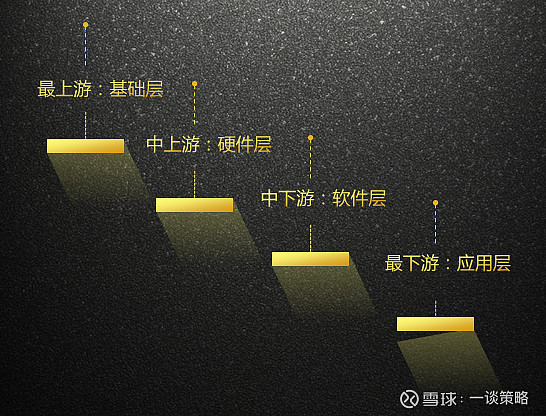

这样看来,广义的科技可分为以下四层:

1、最上游——通信

比如前两年大火的5G板块,主要由通信设备企业构成,也包括少部分电元件PCB企业,因为5G基站需要用到PCB。

通信,我理解是科技的基础层。

2、中上游——电子

比如智能手机和无线耳机代表的消费电子,还有近两年大火的半导体等。

电子,我理解是科技的硬件层。

3、中下游——计算机

比如前不久活跃的工业软件(工业互联网),还有去年活跃今年持续低迷的云计算、信创、网络安全等。

计算机,我理解是科技的软件层。

4、最下游——传媒

比如2015年最牛的游戏、广告和视频等。

传媒,我理解是科技的应用层。

要想把握计算机行业的机会,就要了解整个科技创新周期的变化趋势,并找到计算机行业在其中的位置。

只有做到这一点,才能理解当前计算机行业为什么持续低迷,未来能否走强,何时走强。

下面我就结合研报资料,给大家梳理一下过去二十年来,中国的科技创新周期是如何变化演进的。(感谢天风证券刘晨明团队提供的研报资料)

1、中国科技创新周期的四个阶段

中国的科技创新周期主要是靠通信技术迭代来推动的,3G、4G和5G的技术迭代把科技创新周期分割为以下三个阶段:

(1)3G以前:PC互联网时代

(2)3G-4G-5G:移动互联网时代

(3)5G以后:AIoT智能物联网时代

(1)3G以前:PC互联网时代

那时候中国的高成长代表是钢铁煤炭,是金融地产,科技股还停留在题材概念范畴,所以产业层面的科技创新周期与市场走势并不怎么相关,没什么参考价值。

(2)3G-4G-5G:移动互联网时代

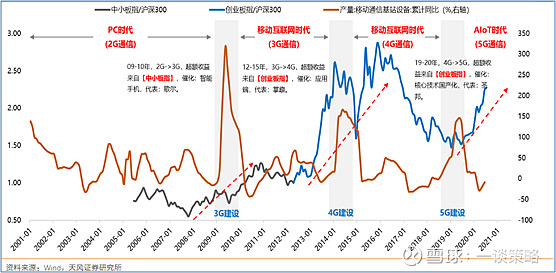

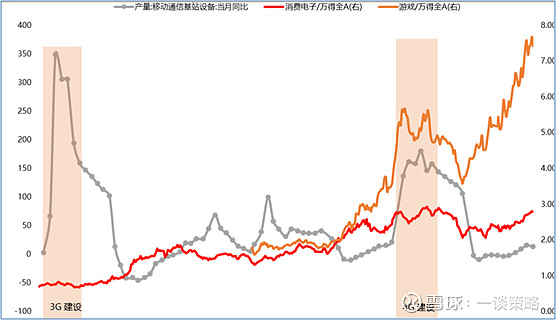

中国开启真正的科技创新周期,是从2009-2010年的3G建设开始的。

在2009-2010年的3G建设期和2013-2014年的4G建设期,反映基础建设的移动通信基站设备数量暴增,与此同时,当时最能代表科技股的中小板指数和创业板指数先后相对主板走强。

(3)5G以后:AIoT智能物联网时代

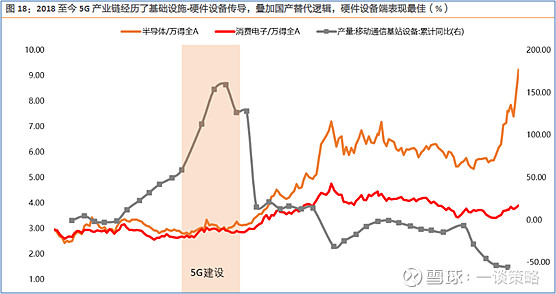

在2019-2020年的5G建设期,移动通信基站设备数量再次暴增,与此同时,当时最能代表科技股的创业板指数相对主板开始走强。

2、科技创新周期各阶段的领涨分支

在科技创新周期的不同阶段,科技股内部的领涨分支也不同:

(1)在每个阶段的前段,主要是最上游的通信设备企业领涨。

因为必须先有基础,才有其他。

比如2019年5G进入建设期,当年最牛的科技股非5G板块莫属,因为他们最先获得了巨额订单,分到了新一轮科技创新周期的蛋糕。

▲19年的东方老妖,是许多股民心中难忘的记忆

(2)在每个阶段的中段,主要是中上游的电子企业领涨。

因为基础建立之后,硬件先行。

比如2010年3G建设期过后,消费电子板块逐渐走强,超越了当时的3G板块,成为科技股领涨分支。

背后原因为3G让移动互联网成为可能,IPhone4代表的智能手机快速替代了功能机。

(3)在每个阶段的后段,主要是中下游的计算机企业和最下游的传媒企业领涨。

因为硬件升级之后,软件和应用才有用武之地。

比如2015年,移动互联网时代进入下半场,各类基于移动互联网的软件和应用开始爆发式增长,最典型代表是手游板块,成为当时科技股的领涨分支。

3、本轮科技创新周期目前处在哪个阶段?

前面说了,2019-2020年是5G建设期,属于本轮科技创新周期的前段,那么目前大概率正处在中段。

再看当前科技股的领涨分支,毫无疑问非半导体莫属,而半导体是电子行业,硬件端代表,正符合前面总结的科技创新周期处于中段的规律。

4、何时轮到计算机行业领涨?

按照前面总结的规律,目前处在本轮科技创新周期的中段,等到进入后段的时候,就该轮到计算机和传媒行业领涨了。

问题是,何时进入后段呢?

我看天风证券研报给了两个跟踪指标:

5G用户渗透率突破40%+物联网连接设备渗透率突破70%=科技创新周期进入后段

研报认为只有前期科技环境足够成熟,渗透率足够高,中下游软件和应用才能爆发。

根据上一轮科技创新周期的规律及2021年至今的发展速度:

5G用户渗透率突破40%要在2022年底;

物联网连接设备渗透率突破70%需要等到2023-2024年。

不过我认为,有了前两轮科技创新周期的经验和启示,市场可能不会老老实实等到渗透率突破之后才行动,没准会提前抢跑。

我在9月27日文章《一个月前还在低位的茅台,想不想买?》说过,因为经济背景原因,2022年逆周期的行业可能会占优,与今年风格相反。

科技领域普遍都是逆周期行业。又是一个巧合?