转眼清明小长假就要结束了,各位同学都休息好了吗?

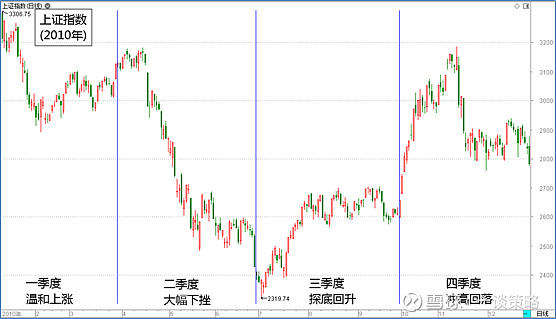

上周日的文章《复盘2009-2011年,这几个后果你越早知道越好》,我带大家复盘了2009-2011年的历史,得出的结论是:当前股市环境与2010年二季度极为相似。

当时因为通胀升温,政策收紧,导致股市在二季度大幅下挫,后来经济下行,政策重返宽松,股市也在三季度探底回升,结果四季度通胀进一步加剧,政策加力收紧,股市冲高回落,随后开启了2011年的熊市。

展望未来股市走向,上周日文章进一步得出以下三点结论:

结论1、等到经济下行,政策宽松时最有可能出现中级行情,类似2010年三季度的探底回升。——届时会是普涨格局。

结论2、在此之前经济不下行,政策就难宽松,就像现在这样,股市可能向下跌不深,向上涨不上去,维持盘整格局。——受益美国出口拉动的企业或许是期间为数不多的一个机会。

结论3、如果通胀提前加剧,政策会加力紧缩,股市可能再来一次大跌,类似2010年四季度及之后的2011年熊市。——届时会是普跌格局,只有极少数品种能抗跌逆市。

基于这三点结论分析,未来A股到底会怎么走呢?

老同学知道,我在1月末的文章《最近亏惨了?还有一次更狠的下跌在等着我们!》首次展望了今年上半年的美股走向,当时的预期是:2月下跌但有惊无险,3、4月经济复苏股市回升,5、6月通胀加剧出现真正的风险。

目前看,美股2月下跌和3月回升基本符合预期,同期A股在2月也跟随下跌,但3月回升力度明显不如美股,似乎说明A股目前正处在结论2的走向——盘整格局。

按照之前预期,5、6月美国通胀加剧可能出现一波大跌,A股势必也会受到拖累,届时演绎的会否是结论3的走向——普跌格局呢?

现在是4月初,还有一个多月时间,如果现在就空仓避险,似乎过于保守,但如果通胀加剧,导致大跌提前,现在还积极操作无异立于危墙之下。

怎么做才能兼顾机会和风险?不放弃把握现在的机会,还能规避可能提前到来的风险?

有个办法,根据结论3,从现在开始紧紧围绕那些抗跌逆市品种去操作。

什么样的品种能在通胀加剧、政策紧缩的环境下抗跌逆市呢?

上周日文章提到,通胀加剧、政策紧缩的2010四季度-2011年期间,有五个品种做到了抗跌逆市,分别是:黄金,农产品,银行为首的金融股,工程机械为首的制造股和白酒为首的消费股。

今天我就带大家逐个梳理这五个品种,对比历史,展望未来,分析他们能否再次抗跌逆市。

1、黄金

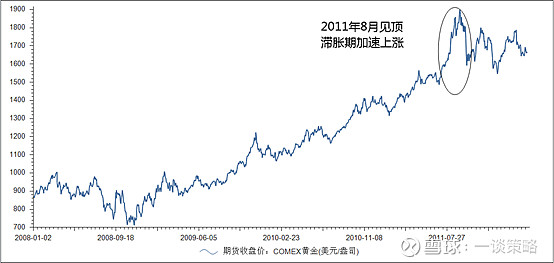

由上图可知,从2009年美国放水开始,黄金就跟随大宗商品同步上涨,但初期上涨势头温和,远不如有色原油凶猛,直到2011年全球经济进入滞胀期,其他大宗商品都相继见顶,黄金反而加速上涨,直到2011年8月才见顶。

其中原因应该是初期美国为首的全球经济复苏,有色原油等顺周期商品更受益,所以涨势更凶猛,等到后面滞胀期来临,经济停滞但通胀加剧,此时才是黄金这类逆周期商品的好时候。

对比现在,美国经济正处于复苏之中,因而逆周期的黄金走势远远弱于顺周期的有色原油,未来如果通胀加剧,经济进入滞涨期,黄金是有可能后来居上逆市上涨的。

只不过,2020年疫情期间因为美国史无前例大放水,黄金已经提前涨过一波了,后面在滞胀期的行情可能不如2011年那样强劲。

注:这里说的黄金和农产品指的都是商品而不是股票。回顾2000年后三轮通胀引发的大宗商品行情,对应的股票价格全都提前商品价格半年见顶,说明在通胀加剧期间,商品股票的机会不如商品本身。

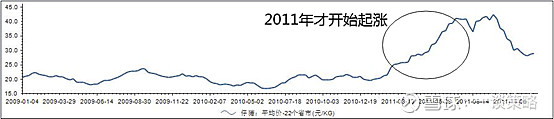

2、农产品

2009年放水之后,先是有色原油等国际工业品涨价,直到2010年四季度-2011年的滞胀期,国内农产品才开始大幅涨价。

为什么国内农产品上涨滞后于国际工业品?因为放水救经济的传导链条就是从上游生产向下游消费传导的。

2020年同样放水救经济,引发有色原油等国际工业品率先起涨,并于今年初进入加速阶段,参照历史,国内农产品的行情可能会迟到,但不会缺席。

不过,这次国内农产品行情可能会弱于2011年,原因有两点:

(1)非洲猪瘟疫情令国内猪周期在2019年提前启动,现在猪周期已进入下行段,无法与当前通胀产生共振。要知道猪是国内农产品最重要的代表品种,当年正是“猪油共振”将国内通胀推向顶峰。

(2)2020年国内政策虽然宽松,却非常克制,比不上2009年的四万亿,更比不上去年美国史无前例的大放水,所以国内通胀力度应该弱于美国,也弱于2011年的自己。

3、银行为首的金融股

从工行2010年四季度-2011年的走势可以看出,在同期A股总体走熊的环境下,银行股一直维持箱体整理,显现了抗跌的特征。

究其原因,当时通胀加剧导致政策加力紧缩,2011年初连续五次加息,这对于其他行业是坏事,但对银行却是利好,因为加息扩大了银行的毛利率(息差)。

不止2011年,历史上每一段货币收紧期间,银行股几乎都相对抗跌(但不一定都能逆市上涨)。

现在的银行股,除了受益于未来货币收紧预期之外,还受益于中国制造业崛起。

我在之前文章《经济复苏引发的暴跌过后,哪个行业更有机会?》说过,制造业正在取代房地产,成为银行贷款的主要投向——过去房地产好,则银行好;未来制造业好,则银行好。

关于中国制造业的发展潜力,我之前很多文章都介绍过了,今天再从历史的视角复盘聊聊。

4、工程机械为首的制造股

由上图可知,工程机械龙头三一重工在2011年不仅逆市上涨,而且远远超过了2007年的顶峰,要知道2011年是熊市,而2007年可是罕见的超级大牛市。

为什么在那段滞胀期,工程机械为首的制造股能逆市大涨,甚至超越了繁荣期的顶峰?

我认为主要原因在于制造业的机械设备处于周期传导链条的后端。

一轮景气周期,总是先从补库存开始逐渐传导到加产能。先是产品供不应求导致企业加班加点生产补充库存,而后企业加班加点也无法补充库存了,因为产能不够用了,于是开始增加产能,此时才轮到制造业的机械设备进入景气阶段。

所以,在2011年其他行业都涨不动的时候,制造股走出了比2007年更强的行情。——先胖不算胖,后胖压倒炕!

而上述产能增加减少的过程,也是有周期规律可循的,这个周期就是产能周期(也叫朱格拉周期),为期10年左右。

我在2019年7月写过一篇汽车行业研究文章《说说未来的汽车大牛市和刚刚出现的“拐点”》,当时之所以得出结论说汽车行业将在2019年四季度迎来拐点并随后进入大牛市,其中一个根据就是产能周期。

2011年是上一轮产能周期的巅峰,十年后的2021年会否迎来这一轮产能周期的巅峰呢?

在我看来,这一轮产能周期与上一轮有一个不同之处——经济的主要驱动力不同。

上一轮产能周期,尤其在2008年金融海啸之后,制造业的出口对中国经济增长的贡献开始减弱,房地产逐渐成为经济的主要驱动力,2015年之后愈加明显。

这一轮产能周期,房地产被房住不炒政策死死压住,中国经济的主要驱动力正在重新回归制造业。

因此我预计,这一轮产能周期的制造业,其景气时间可能更久,空间可能更大,韧劲可能更足。

此外,经济驱动力不同,与驱动力相关的各行业趋势也将截然不同。比如下面要说的消费。

5、白酒为首的消费股

由上图可知,在2010年四季度-2011年这段滞胀期,茅台始终保持上涨趋势,连创新高,直到2012年塑化剂事件才告一段落。

可以说,白酒为首的消费股是唯一做到穿越整个熊市的方向。

为什么白酒为首的消费股这么强?我认为原因有两点:

(1)通胀时期,消费品比其他行业更容易涨价。

大宗商品之所以在通胀时期能走强,就是因为他容易涨价;消费品也同样具备涨价基因,可以在通胀时期顺利涨价,把成本压力传导给终端消费者,强势的品牌甚至可以借此扩大毛利率,活得更滋润。

但为什么2011年大宗商品都歇菜了,消费股却能持续走牛呢?

(2)消费处于经济传导链条的后端。

制造业的机械设备处于周期传导链条的后端,所以其景气阶段晚于周期内其他行业;

同样,消费处于经济传导链条的后端,所以在一轮自上而下的放水救经济过程中,消费的景气阶段晚于包括上游大宗商品在内的多数行业。

与2011年的消费股相比,我认为未来的消费股行情可能有两点不同:

(1)消费股的行情力度可能弱于2011年。

原因前面提到了,本轮国内通胀可能弱于2011年。

(2)以前是高端消费领涨,未来可能是中低端消费领涨。

前面提到,中国经济的主要驱动力正在从房地产重新回归制造业。经济驱动力不同,与驱动力相关的各行业趋势也将截然不同。

房地产主导时期,信贷资源主要流向富人,社会贫富差距扩大,所以茅台为代表的高端奢侈消费更受益;

制造业主导时期,工薪阶层就业岗位增加,社会贫富差距缩小,所以中低端消费,尤其是中低端可选消费更受益,尤其是国产品牌消费品,契合了国货崛起的大趋势。

以上就是我对2011年滞胀期五个抗跌逆市品种的梳理,前几天看到孩子学习春秋战国的历史,忽然感觉这五个品种就像春秋五霸,有的一直雄霸古今,有的先辉煌后没落,命运各自不同。

如果我们早些识别出他们将来的命运,或许能在这个变幻莫测的时代,离机会更近一点,离风险更远一点。

我是一谈,文章没聊到的地方,咱们留言区接着聊!