一个多月前就答应大家,要全面梳理制造业的投资机会,今天终于实现了。

首先还是要感谢以下研究机构和研究员提供的研究资料:

中信建投吕娟团队、开源证券牟一凌团队、东吴证券陶川团队、东吴证券陈显帆团队、中泰证券陈龙团队、华安证券郭倩倩团队、华泰证券朱洵团队、广发戴川团队

1、制造业的未来趋势如何?

制造业的未来趋势,主要体现在一个指标上——制造业投资增速。

制造业投资增速与经济增长密切相关,要分析制造业未来趋势,必须分析经济增长的内部结构变化。

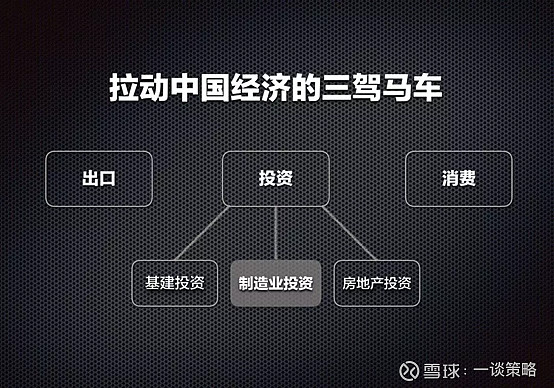

众所周知,拉动中国经济增长的三驾马车:出口,投资,消费。这其中,投资又包括三部分:基建投资,制造业投资和房地产投资。

简单的理解,出口和消费与制造业投资正相关,出口越好,越拉动制造业投资;基建和房地产投资与制造业投资负相关,房地产投资占比越大,越挤占制造业投资的份额。

(1)制造业的过去

2008年金融危机之前,中国制造业一派繁荣,从加入WTO开始逐渐成为世界工厂,出口不仅拉动了中国经济,也拉动了制造业投资持续上行。可以说,制造业是当时中国经济的主导方向。

2008年金融危机之后,出口增速下滑,政府的四万亿虽然暂时拉动了制造业投资,却透支了行业需求,加剧了此后多年制造业的萧条;

更要命的是,此时房地产开始确立为经济主导方向,银行信贷资源也迅速向房地产倾斜,制造业投资被明显挤占,越来越多的工厂老板发现,卖掉厂房去投资楼市,远比自己辛辛苦苦开工厂更赚钱。

(2)制造业的现在

之前文章我多次说过美国经济复苏对中国制造业的出口拉动作用,之所以如此重视这次出口拉动,是因为当前美国库存周期处在绝对低点,一旦开始补库存,力度惊人。

更重要的是,政府确立了房住不炒原则,维持了十年的房地产主导地位正在动摇,银行信贷资源也开始向制造业倾斜。(过几天我再分析制造业崛起对银行股的影响)

十年前,那个属于制造业的时代,似乎又要回来了。

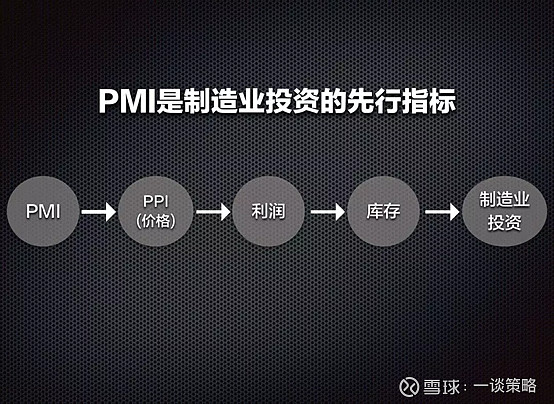

其实,我在2019年12月就开始憧憬这一天了,当时写了一篇文章《这个数据或影响你2020年的投资》,分析了影响制造业投资的先行指标PMI和PPI,提醒大家注意PMI上行之后,紧接着就是PPI上行,也就是工业品价格上涨,然后将迎来制造业投资的上行。

事后看,虽然2020年一场疫情,拉长了这个传导过程,但是并没改变趋势,最近有色等工业品价格猛涨,反映的正是PPI上行,按照上述传导链条,下一步就该轮到制造业投资上行了。

东吴证券陶川团队预测,2021年中国制造业投资增速有望回升到7%-8%。这个数值是什么概念呢?我把过去多年的制造业投资增速画出来你看,2020年制造业投资增速是负数,如果2021年回升到7%-8%,不仅是一个巨大的跃升,还将超过2019年的水平,形成一个坚实的底部。

2、制造业都包括哪些行业?

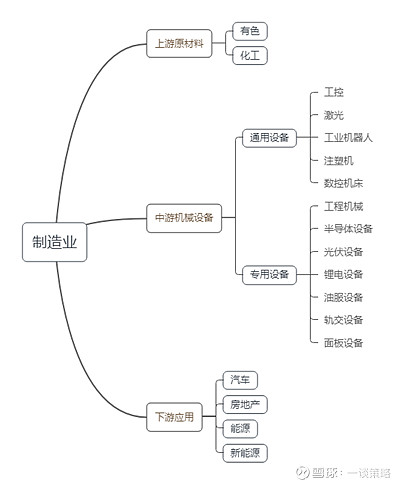

制造业是个庞大的产业,上游为有色、化工等原材料行业,中游为机械设备行业,下游为汽车、房地产、能源、新能源等行业。

本文主要梳理的是中游机械设备行业。

机械设备行业又分为通用设备和专用设备两大类,像工控、激光、工业机器人都属于通用设备,各行各业都会用到,所以市场空间大,一旦进入成长期,成长趋势稳定持久。

而像半导体、光伏设备就属于专用设备,与半导体和光伏行业的景气趋势密切相关(与制造业整体关联度低一些),周期波动更明显,一旦复苏,弹性更大。去年至今,半导体设备和光伏设备企业股价动辄暴涨数倍,想必大家都有深刻印象。

3、制造业的哪些细分行业和企业是重点?

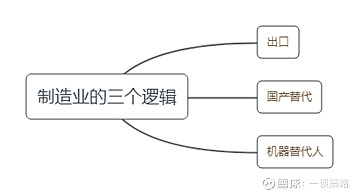

2021年中国制造业的机会主要靠三个逻辑驱动:出口、国产替代和机器替代人。

出口逻辑我之前说了很多,主要体现在上半年美国经济复苏期间;国产替代和机器替代人的逻辑都属于长期逻辑,会持续很多年,国产替代逻辑好理解,半导体就是榜样,机器替代人的逻辑,源于中国劳动力人口减少的预期,要知道2020年新生儿数量已经降到1000万附近了。

上述三个逻辑的受益行业及重点企业名单已经梳理出来了,稍后展示给大家看,我先说一下其中的重点:

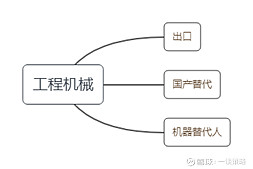

(1)出口逻辑的重点行业:工程机械

中国工程机械企业在海外的主要竞争对手有两个:美国的卡特彼勒和日本的小松山推。

记得2018年我给一些朋友讲工程机械的机会时,那时还需仰视小松山推,而现在海外市场,小松在于中国工程机械企业的竞争中已渐落下风,价格战打不过,小松被迫使出简配的阴招来降低成本,从而降价销售,但简配这招终会损害品牌形象,中国工程机械企业胜利在望。

照这个速度,美国卡特彼勒被挑落马下的时间,估计也不会太远。

更重要的是,工程机械不止有出口逻辑,还具备国产替代和机器替代人的逻辑,可谓三重逻辑叠加于一身:

中国工程机械的一些关键零部件目前尚未国产化,但由于整个行业技术迭代不快,中国工程机械全球化势头迅猛,全行业国产化不难。

工程机械并不高端复杂,替代低端劳动力,实现起来更容易。海外疫情期间,很多企业甚至家庭就是用小型挖机来干活,解决了人手短缺的问题。

(2)国产替代逻辑的重点行业:激光

激光行业增速与制造业投资增速正相关,但弹性更高,也就是说,如果看好制造业发展趋势,投资激光行业,可能获得更高回报。

低功率激光加工设备,中国企业已具备优势,但高功率激光加工设备尚未国产化。要想实现国产化,关键在于激光设备的上游激光器的国产化,因为只有激光器国产化,才能降低激光设备的成本,从而实现激光设备的国产化。

同时,作为激光切割设备的大脑,激光切割控制系统在中低功率领域基本实现了国产替代,高功率激光切割控制系统尚未国产化。

目前高功率的激光器和激光控制系统都有中国重点企业在破局,形势良好,同时下游激光设备企业也在主动对上游进行布局整合,全面国产替代指日可待。

(3)机器替代人逻辑的重点行业:工业机器人(人工智能)

最典型的机器替代人的行业,就是工业机器人了。我在1月份文章《科技股抱团哪里去?人工智能新阵地》把工业机器人列为人工智能的一个重要细分行业,其实人工智能就是机器替代人,这里就不细聊了,大家可以点击这篇文章了解。