我6月24日写了一篇短文:《投资当中的一眼定胖瘦》

文中例举了顺鑫农业和日月股份,来告诉大家如何排除当下不值得买的企业。

之后又用一眼定胖瘦的方法简单分析了美的集团、健帆生物和长春高新,文章如下:

/////

今天来看一眼中顺洁柔,之所以选择它,是因为股价从高点回撤超过30%了。

看行业:

中顺洁柔纸业股份有限公司是一家主要生产和销售中高档生活用纸的公司。

公司主要产品为"洁柔"和"太阳"品牌的卷纸、无芯卷纸、抽纸、纸手帕、湿巾、个人护理产品、婴儿纸尿裤、棉花柔巾等。

生活用纸属于消费行业,也没有任何政策方面的打压,属于好行业。

/////

看企业:

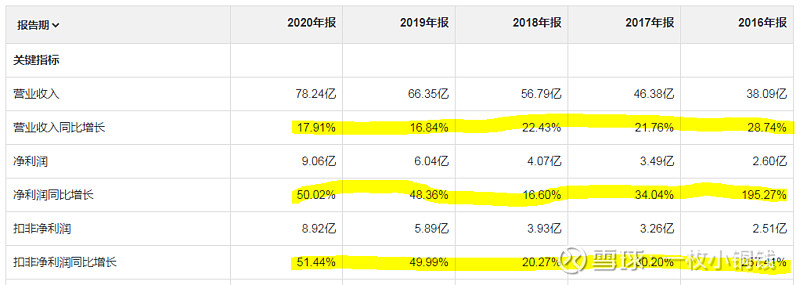

先来看看增速情况:

营收增速近2年有所下滑,但保持在15%以上。

净利润增速在近2年远超营收增速,达到了48%和50%,扣非净利润甚至比净利润还略高。

增速这么好,怪不得股价不断上涨,今年以来上涨了75%,近2年来更是翻了2倍,恐怖!

净利润之所以增速比营收高这么多,是因为公司的毛利率和净利率双双走高,且周转率也有一定提升。

基于以上原因,公司的ROE水平从2016年的10.21%上涨到了19.86%,接近翻倍了。

从现有信息来看,公司本身的营运能力是非常不错的。

/////

看估值:

公司现在的PE正好是30倍左右,刚好到达绝对值的低估位置(我把30倍PE以下作为绝对值低估的衡量标准)。

再来看相对估值:

处于上市以来的20分位值;

近5年以来的19.5分位值;

也就是说,仅仅从公司本身来看,结合绝对估值和相对估值,公司现在刚好处于低估位置了。

我还看了一下竞争对手的估值水平:

恒安国际:市值600亿,11倍PE;

维达国际:市值270亿,14倍PE;

中顺洁柔:市值300亿,30倍PE。

公司去年的ROE水平虽然比前几年提升不少,但是相对于竞争对手,略高于维达,低于恒安。

这2家竞争对手都是港股,A股的洁柔凭什么可以享受比竞争对手高1-2倍的估值水平呢?

如果大家想要投资,至少这个是大家需要去了解的。

/////

结论:

公司属于较好的消费行业,且没有政策因素打压,不错!

公司近几年增速不错,ROE水平逐步提高,非常不错,需要研究持续性。

公司的估值,从自身的历史来看,刚好碰到低估的位置;但横向对比竞争对手,似乎高估了。

因此,和美的集团一样,洁柔是值得进一步分析研究的对象。

祝好运,祝发财!