$宁水集团(SH603700)$ :主要从事机械水表和智能水表的研发、生产、销售。成立于1958年,2019年在上交所主板上市,公司历史悠久,但上市时间短。

(1)

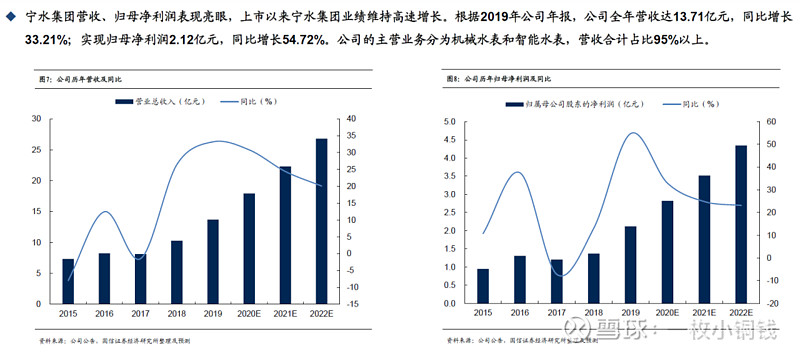

公司的营收和净利增速

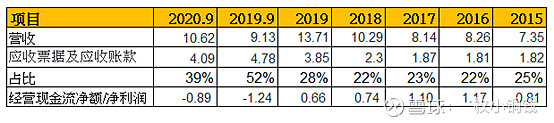

先来看看公司的营收和净利润情况,研报数据如下,上市时间短,数据的确较少,只能作为一般性参考。

公司上市之后表现出来的营收和净利润增速不错,不过第二年(2020年)就遇到新冠肺炎疫情,不过前三季度依然完成了10.62亿的营收和1.83亿的净利润。

按照此情况来看,假设第四季度保持和2019年同样的营收,也会有15.48亿的营收,按照17%的净利率,大概就有2.63亿净利润。

这样估算下来,2020年净利润同比增长24%,如果真的实现,看起来还是不错的。

(2)

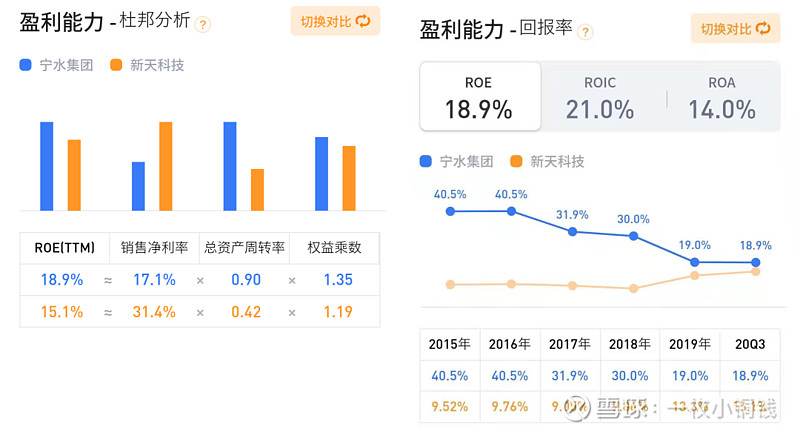

公司的杜邦分析拆解

仅从最近的数据来看,宁水集团的ROE高于竞争对手新天科技,但净利率其实是相对较低的,拉高ROE靠的是周转率和杠杆。

宁水集团的周转率是新天科技的2倍还多,而且从历年数据看,周转率都超过1,这是非常不错的周转水平。

但我们同样可以看到,宁水集团的ROE是一路下降的,特别是从2018年的30%直接降到19%,下降11%,非常恐怖,当然这是因为上市融资,导致净资产大增。

随着公司规模扩大,周转率下降也是导致ROE下降的原因之一,且公司新建405万产能的工厂,要到2022年才能投产,周转率一时半会儿估计还会下降。

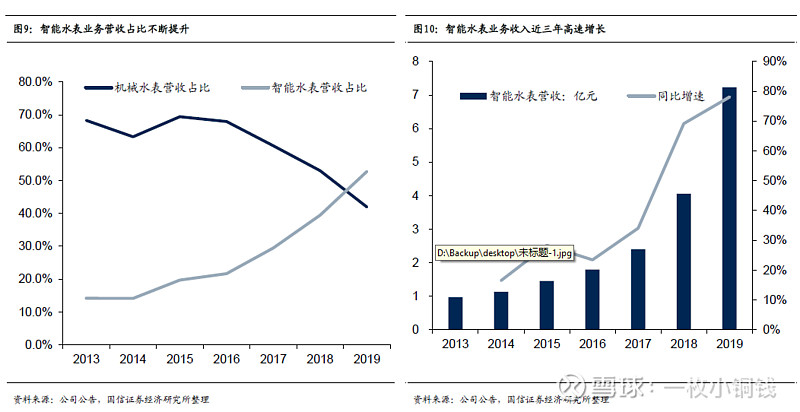

从公司收入构成来看,智能水表占比不断提高,机械水表占比不断下降。

智能水表的毛利要高于机械水表,随着智能水表对机械水表的替代,未来的毛利率有可能缓慢提高。

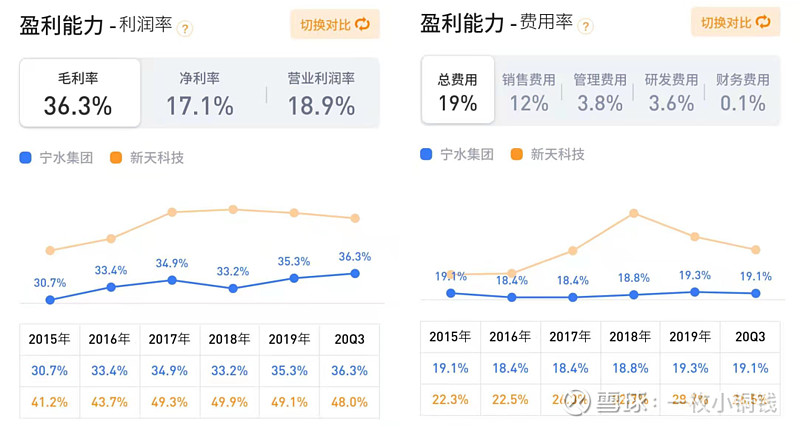

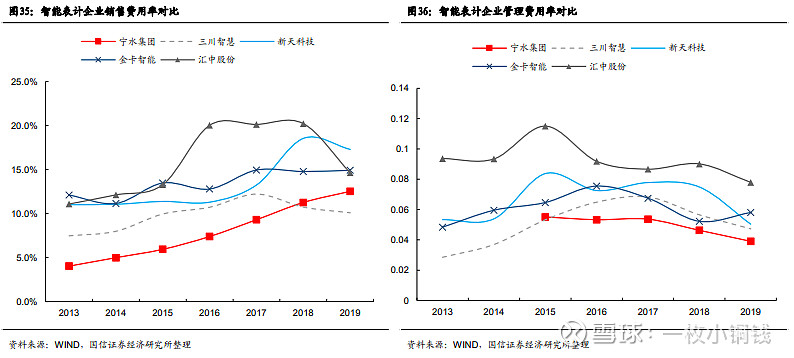

从费用端来看,近几年来基本保持平稳,几乎没有什么波动。

费用占比最大的就是销售费用,且60%以上的销售费用为销售人员薪资和售后服务费。

公司要扩大市场,这部分的费用估计还降不下来,能保持平稳就不错了。

当然,规模增速有望加快,未来如果需要扩张,倒是有可能进一步提高权益乘数。

综合来看,净利率可以随着毛利率缓慢提升,规模扩张会带来周转率下降,但同时也可以适当提高权益乘数,未来的ROE有望回到20%以上。

(3)

市场规模与竞争格局

水表的需求端主要来自农村自来水普及率的提高、现有旧水表的替换,这两个是存量市场,增量市场主要来自于新建楼盘。

为了节约用水、合理用水,对于水的用量管控非常重要,对用水的精细化计量、提高用水效率的需求也非常高,因此智慧水表的优势就表现出来了。

且从各企业的增速来看,至少未来几年年的需求应该还是挺大的,至于等到旧水表替换基本完成、农村自来水普及率也接近100%的时候,就只能看房地产的新增市场了。

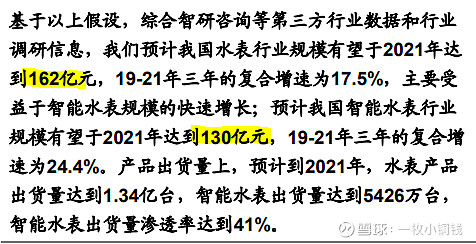

研报预测2021年的职能水表市场规模有望达到130亿,机械水表有望达到32亿。

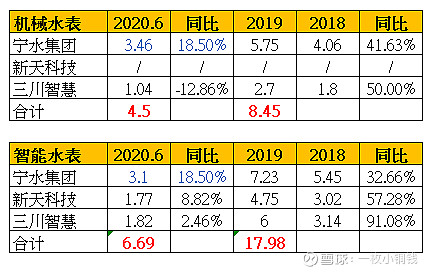

从市场格局来看,水表市场的龙头就宁水集团、新天科技、三川智慧三家企业,2019年合计占总市场的25%,其中宁水集团占11%,为龙头企业。

智能水表方面,宁水集团和新天科技占比差不多,都是9%,三川智慧7%,且增速都比较快。

近3年以来,几家企业的合计水表市场份额从17%增长至27%,合计智能水表市场份额从14%-27%,未来有望进一步集中。

我们看看前3名水表企业的营收现状:

2019年,两家企业机械水表营收合计8.45亿(新天科技不做机械水表),占32亿的26%,和现状的占比差不多,未来集中度提高的话,还有一些提升空间。

三家企业智能水表2019年营收合计18亿,占130亿的13.85%,如果按照市占率27%测算,则还有95%的上升空间。

这么看来,智能水表的市场规模即使只有100亿,也有50%的空间。

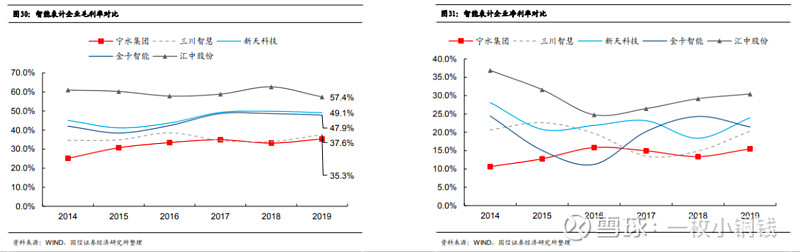

与其他公司对比来看,公司的毛利率和净利率都还有提升空间,ROE较高主要是周转率和权益乘数带来的。

宁水集团的费用率相对较低,但销售费用呈明显上升趋势,未来还是需要持续关注。

前文也降到销售费用主要来自销售人员薪资和售后服务费,估计短时间是降不下来的,但如果继续提升至超过其他竞争对手,我们还是要注意的。

总体来看,公司的市场空间和竞争力还是可以的,持续关注即可。

(4)

公司财报关注点

对于制造型企业,我们需要特别关注资产负债表,我做了一个简化版:

资产端来看,应收和存货占比较大,我们需要了解应收账款的回收风险,以及存货的减值风险。

公司借款较少,有息债务负担暂时不大,原因是上市融资了6.13亿,当这笔融资用完之后,债务负担会不会比较重,暂时还不清楚,需要关注。

先来看看应收账款部分:

应收账款占营收的比例是比较高的,近五年平均达到24%,且三季度更高,这说明公司应收账款大部分集中在四季度收回。

另外,虽然应收账款较多 ,但从年度来看,四季度回收账款之后,经营现金流都是正的,哪天如果变成负值,我们就要小心了。

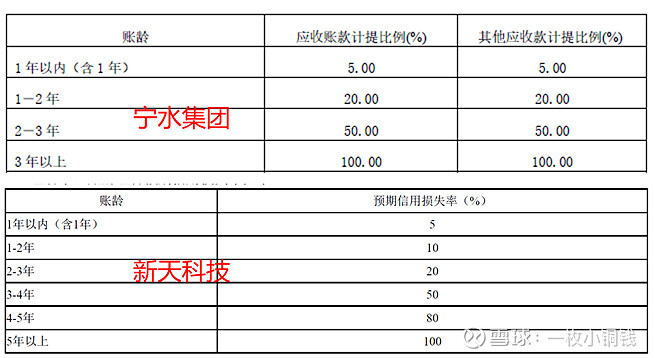

从计提方式来看,宁水集团的计提比对手新天科技更加严格,3年以上公司就认为收不回来了,全部计提为坏账。

应收账款部分,暂时来看问题不大,我们需要持续关注公司第四季度的回收账款情况。

公司存货占比相对较高,主要来自于原材料和发出商品。

原材料倒还好,根据不同情况多备一点没什么关系,而且公司那么多的应付款,估计有一部分就是原材料款,拿着材料但推迟付款,倒也OK。

发出商品是指已发货但还未结算货款,放在存货当中而不放在应收账款,意思是客户还有可能退货吗?

网上查了一下,为什么发出商品不列为应收账款:因为发出商品不符合确认收入的条件,即企业仍拥有其的所有权或可以对其有效控制,没有结转成本。所以,可以仍将其看作企业的资产。

总之,发出商品这一部分存货得关注一下。

至于利润表,三家公司的扣非净利润占比都差不多,从三季报来看,宁水集团的扣费净利主要来自于政府补贴和理财收益。

而现金流量表方面,暂时每个第四季度经营现金流都会转正,而规划新建产能所用的资金,来自于上市所募集的资金,今年又借了6千万的短期借款,暂时也还好。

(5)

盈利预测与估值

公司从国企转为民企,但之前的国企关系还是有用的,因为政府采购的水表项目规模都比较大,如果在产能能力范围内多多中标,就是一件好事。

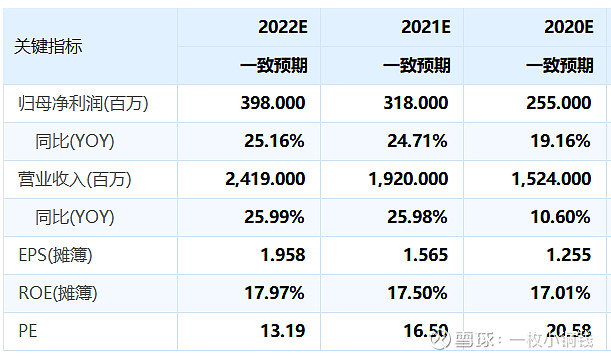

我们先看看券商对营收和净利的一致预期:

预计2022年营收24亿,净利率16.58%,净利润3.98亿。

公司在今年实施了股权激励,解锁条件如下:

从需求及竞争格局来看,24亿的营收还是非常有可能达成的。

公司近5年的平均净利率为14.5%,2020年前三季度的净利率为17%,我们假设净利率区间为14%-17%,那么净利润区间则为3.36亿-4.08亿。

公司目前20倍PE,处于历史低位,但因为公司上市历史很短,参考价值不大。

同样主营水表的三川智慧,21.8倍PE,同样处于历史低位。

所以假设我们就以20倍的低位市盈率为基准,公司2022年的总市值大概为67亿至81亿。

20倍PE买入,2年收益预计可达28%-55%,年化收益13%-25%。

本人持有部分宁水集团,目前浮亏中,之前没有进一步分析,在跌下来的时候不敢补仓,现在的话,如果继续跌一点,我会补仓一部分资金。

以上分析纯属个人浅见,不是荐股。

祝好运,祝发财!