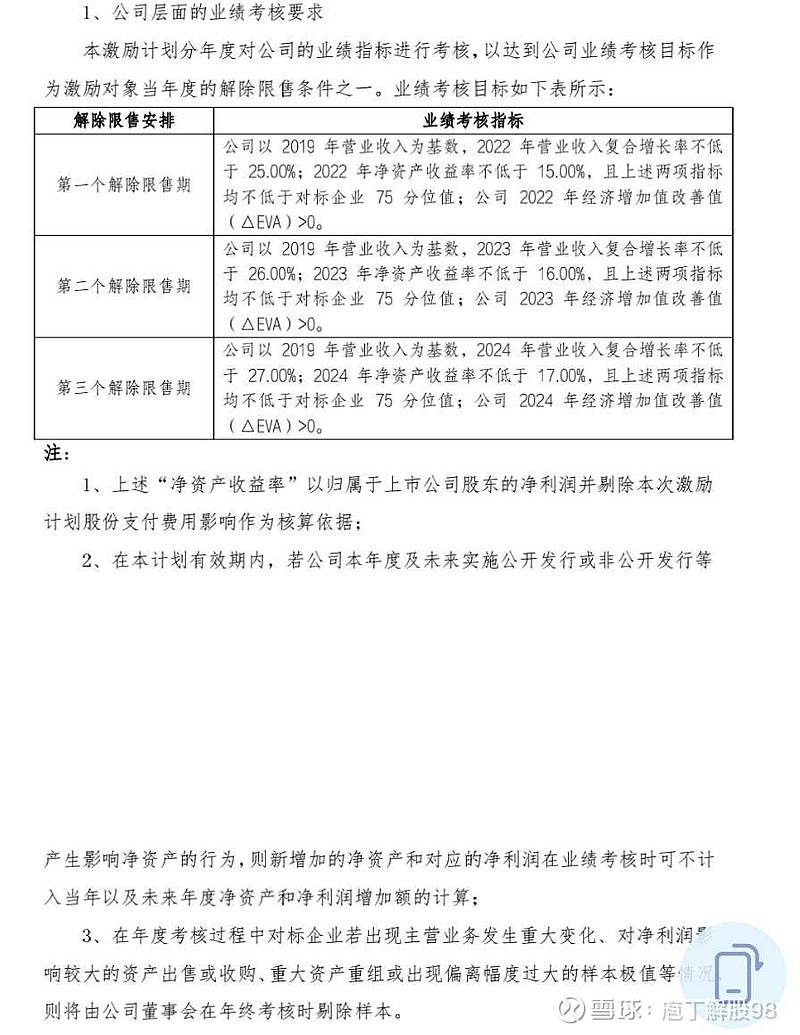

2022年初净资产大约30.1亿。(22年净利润+0.6亿X85%)/(30.1亿+22年净利润)>15%,计算得出22年净利润>4.71亿,取最小值4.71亿,与21年净利润基本持平。

23年初净资产=30.1+4.71=34.8亿(四舍五入),(23年净利润+0.5X0.85)/(34.8亿+23年净利润)>16%,计算得出23年净利润>6.12亿,取最小值6.12亿,较22年净利润增长约30%。

24年初净资产=34.8+6.12=41.9亿(四舍五入),(24年净利润+0.3X0.85)/(41.9亿+24年净利润)>17%,计算得出24年净利润>8.27亿,取最小值8.27亿,较23年净利润增长35%。

从简化模型看,今年业绩可以是零增长,是困难的一年,明年业绩重新进入增长斯,并且逐年加快。当然,这个是有假设前提的。熬过今年,前途一片光明,很可能去年年报四季度业绩明显低于预期可能挖出一个未来几年的价值洼地!