此前,想写篇文章,描述下 $丽珠集团(SZ000513)$ 、$丽珠医药(01513)$ 目前股价所处的阶段。写阶段吧,总要承上启下,上个阶段是什么样,下一个阶段预计是什么。本来想把上个阶段以2019年为起点;但又感觉不介绍丽珠2018年的暴跌不合适;写2018年丽珠的暴跌,又涉及到2017年丽珠的暴涨;写2017年暴涨,前面又是2015年丽珠跟随大盘的大起大落。就这样,最后起点设置到了90年代。

丽珠创立于1985年,1993年上市,到现在,40年的光阴。

在这40年里,经历了经济的高速发展,中国GDP从2万多亿达到100多万亿,从全球第9到坐二望一;

在这40年里,经历了中国医药产业的蓬勃发展,化药、生物药开始追赶世界,国产替代,创新药出海;

在这40年里,经历了资本市场从无到有,从小到持续壮大,中间伴随着多次的暴涨暴跌、风风雨雨;

在这40年里,经历了改革开放初期巨大的商机,经历了大规模的私有化、MBO,民营企业在此之后开始快速发展。

丽珠的历史,虽然只是沧海一粟,却不乏时代的背影。谨以此文纪念那些沧海桑田。

BBQ了,这个调起高了,下面不好接了。

翻阅了1993年至今丽珠所有年报以及相关公告,整理出如下内容。

明显感觉到:年报格式越来越复杂。1993-2001年的公告查着很困难,毕竟那时电脑、互联网还不流行,主要靠报纸,报纸能给多大篇幅,查到的公告都是.txt格式,还没有pdf;2000年前后,年报正文部分十几、二十页,加上财务报表五六十页;现在正文部分150页、加上财务报表将近300页。

——————————————————————————————————————

先看两则历史的印迹:

摘自1998年年报:集团面临的计算机2000年问题(下称“Y2K”问题)及解决方案:(1)经清查,集团面临的“Y2K”问题主要存在于计算机硬件系统、生产用控制系统、通讯网络系统及应用软件系统等几方面。(2)分嵌入式系统集团已与制造厂商联系,要求提供检测报告及转换服务;普通计算机系统已组织进行逐个系统、逐个程序、逐行语句的扫描测试,给出检测报告。(3)针对不同情况,进行重置设备、重新设计系统、重新开发应用系统、修改已有系统等方案设计。(4)具体更新、修改工作正在进行,将在99年5月31日前完成。(5)进行单元测试、系统测试和老化测试,99年9月15日前完成。(6)预计全部项目使用资金不超过人民币50万元。(7)修改后的系统将于99年10月投入运行并完成新旧系统的切换,Y2K问题将不会对集团经营造成重大影响。

摘自1999年年报:中国加入WTO给集团业务发展带来的影响:长期看,加入WTO有利于集团药品结构调整、增强研究开发能力,提高国际竞争力,但从近期看,知识产权保护的加强和关税壁垒的削减,会进一步扩大国外制剂在中国市场的份额,包括集团在内的以生产仿制药为主的国内医药企业必然受到一定冲击。对策:(1)进一步加强现有品种的市场竞争力。集团目前拥有的诸如“丽珠得乐”、“丽珠赛乐”、“丽珠肠乐”、“丽珠胃三联”、“丽珠风”、“丽珠威”等市场反映良好的品种,均不受国外药品知识产权保护的限制;加入WTO后,集团将进一步扩大这些品种的生产、销售,努力降低成本,发挥营销网络优势和价格优势,加强已有品种的市场竞争力。(2)加快现代中药的研制,进一步提高生产工艺水平。目前,集团已拥有的国家中药保密品种“前列安栓”、中药二类新药“参芪扶正注射液”以及“抗病毒颗粒”等中药品种在国内中成药市场均具有一定的市场竞争力。加入WTO以后,集团将充分利用国家中药现代化产业基地以及四川光大制药厂、利民制药厂品种资源和生产基础的优势,与香港中文大学、香港中药港项目开展广泛的合作,加大中药新药开发力度,提高现代中药的生产工艺水平,逐步形成产业优势。(3)加强新剂型的研发力度。加入WTO以后,药品知识产权保护使集团的新药研发面临着挑战。由于开发新药耗资巨大, 集团将以缓释、控释制剂、长效注射制剂、分散及咀嚼片剂、喷雾剂以及干湿混悬剂等新药物剂型的研制开发作为科研工作的重点,形成深度开发,增加同系列产品,以扩大市场占有率;同时以各种方式逐步开展自主知识产权药品的研制工作。

———————————————————————————————————————

一、多少人曾爱慕你年轻时的容颜

1、上市之前

公司的主要创办人为徐孝先先生,1938年出生,曾任明兴药厂、利民药厂厂长、广州医药工业研究所副所长、广东省制药工业公司副经理。

1992年3月,经珠海市经济体制改革委员会及中国人民银行珠海分行批准,丽珠集团进行股份制改组并发行股票。当年,公司营业收入699,718,273.91元,税后利润59,241,171.79元。

(1)股改,公司总股份12160万股,其中净资产折股6384万股(含B股1620万股),3.5元/股新增发行5776万股。

(3)1993年4月,发行2828万股B股,4.18元/股。

(4)1993年7月,发行1300万股A股,6.38元/股。

以上总计16288万股。

2、上市

1993年10月28日,A+B同时上市。

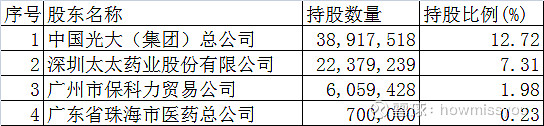

公司主要股东为:

3、光大入驻

1997年12月,珠海市信用合作联社和珠海市医药总公司将其持有的3,977,568股和2,485,980股发起人股份均协议转让给广东韶关药业集团公司。

1998年11月,公司第一大股东发生了变更。

第一大股东南粤(集团) 有限公司将持有的外资发起法人股18,893,448 股转让给中国光大医药有限公司,转让价格为每股港币2.50元。

珠海市信用合作联社、广东省制药工业公司、珠海市桂花职工互助会、中国银行珠海信托咨询公司等将股份转给中国光大(集团)总公司,转让价格2.70元。转让后,光大(集团)持有丽珠12.72%股权,光大医药持有丽珠6.17%股权

这里需要说明一下,根据丽珠2001年中报,中国光大医药有限公司原系中国光大集团有限公司的全资子公司,现其股权结构发生变更,中国光大集团有限公司不再拥有中国光大医药有限公司股权。中国光大医药集团持有的为B股,2001年7月18号上市流通。

4、多家逐鹿

2001年1月14日《21世纪经济报道》刊登了题为《哈药东盛争购丽珠》的文章。

经征询光大集团后: 一、光大集团根据其发展战略的要求,拟出让其所持本公司法人股 38,917,518股(占本公司总股份12.72%),包括东盛集团、哈药集团的多家企业曾就上述股权转让与光大集团进行过接触,没有实质进展。光大集团将会本着有利于丽珠集团长期稳定发展的方式处理该部分股权。

5、MBO失败

桂花职工互助会是由丽珠集团员工自愿组成的社团法人。

2001年1月4日,中国光大集团总公司与浙江省国际信托投资公司签订《股权转让协议》,光大集团总公司拟将其持有的本公司境内法人股38,917,518股以每股人民币3.16元的价格转让给浙江国信。而实际收购人是珠海桂花职工互助会,其与浙江国信签订的《委托投资合同》,桂花职工互助会委托浙江国信投资本公司收购光大集团总公司所持有的本公司境内法人股38,917,518股。(光大入驻时,珠海市桂花职工互助会把股权转让给了光大集团。)

2001年3月13日,丽珠公告,因国家财政部未予批准,不能生效实施。首次MBO失败。

5、再次MBO

珠海市丽士投资有限公司是由珠海市桂花职工互助会(占股90%)发起的。

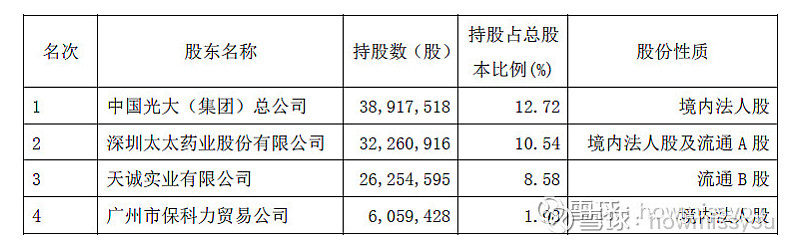

2001年初(半年报中披露):丽珠集团股东广州医药保健品进出口公司持有1100多万股丽珠股票,该公司后改名为广州市保科力贸易公司。2001年初将其持有的境内法人股中的500万股协议转让给珠海市丽士投资有限公司(剩余605.9万股)。

2001年6月30日-2001年9月份,应该还有一次股权变更,未查到公告。珠海市丽士投资有限公司应该是收购了广东韶关药业集团公司持有的6,463,548股丽珠股票,持股数量变更为11,463,548股。

2001年9月,珠海市中级人民法院于2001年9月17日作出《民事裁定书》,裁定将珠海市医药总公司持有的丽珠医药集团股份有限公司(简称:丽珠集团)法人股10,915,691股及其法定孳息以人民币2350万元的价格变更买受人为珠海市丽士投资有限公司。珠海市丽士投资持有的丽珠集团法人股从11,463,548股基础上累计持股将达到22,379,239股,占丽珠集团总股本的7.31%。

6、健康元现身

2002年3月27日,珠海市丽士投资有限公司与深圳太太药业股份有限公司(健康元前身)就转让其持有的丽珠医药集团股权达成协议。

$健康元(SH600380)$ 的前身深圳太太药业股份有限公司受让珠海市丽士投资有限公司持有的丽珠集团22,379,239股,占丽珠7.31%的股份,每股价格4.10元。深圳太太药业股份有限公司全资子公司深圳海滨制药有限公司在二级市场购买丽珠公司流通股683,700股,占丽珠公司0.2234%。合计持有丽珠公司7.5360%的股权,成为丽珠公司的第二大股东。

此时丽珠A股的主要非流通股东变成了如下情况:

7、光大的决定

光大更属意的,是东盛集团。就在丽珠管理层将股份转给太太药业的15天后:

2002 年4 月12日:中国光大(集团)总公司与西安东盛集团有限公司签定《股权托管协议》,光大集团将 其所持有的丽珠境内法人股38,917,518 股托管给东盛集团,东盛集团向光大集团支付托管风险抵押金人民币壹亿柒仟万元。

这样一来,东盛集团成为丽珠的第一大股东。

这笔交易实际在两年半后进行,2004年11月26日签署协议,光大集团将所持有的本公司38,917,518股(占本公司总股本的12.72%)国有法 人股转让给东盛集团。2004年12月22日,完成过户手续。此时东盛集团已经输了。

8、纷争开始了,太太药业PK东盛集团

太太药业是从管理层手中承接的股份,东盛集团是从第一大股东手中承接的股份,显然,太太药业更有主动权。此时,太太药业选择了简单粗暴的方式:增持。

2020年4月25日,丽珠公告,太太药业全资子公司天诚实业于2002 年4 月23 日与中国光泰医药有限公司签订《关于丽珠医药集团股份有限公司 外资股之买卖协议》,天诚实业以每股6.00 港 元的价格,从光泰公司处购得丽珠B股流通股15,478,295 股。这样一来,太太药业及其控股子公司 已合并持有丽珠59,199,211 股,占总股本的19.3439%,其持股数已超过东盛集团。

这里需要说明,中国光泰医药有限公司应该就是曾经光大集团的子公司中国光大医药有限公司。这个事情很有意思。本来光大集团第一大股东,光大集团全资公司光大医药第二大股东;结果光大集团卖了光大医药;东盛集团、太太药业争夺丽珠,光大集团把股份卖给东盛集团,光大医药把股份卖给太太药业……

截止此时,大家的股份情况为:

2003年5月23日、8月21日,太太药业的全资子公司天诚实业两次买入B股7,193,389股。

2003年6月4日,深圳太太药业更名为深圳健康药业集团股份有限公司,可能觉得带着地域不满意,于是9月29日又认同变更为 健康元药业集团股份有限公司。

截至2003年12月31日,健康元及子公司合并持有丽珠股份79,381,849 股,占丽珠已发行总股本的25.94%,为第一大股东。尘埃落定,东盛输了。

东盛集团董事长郭家学此时为公司副董事长,显然很不服气。每次年报,董事郭家学、独立董事安成信未亲自出席董事会,分别委托董事张郁、独立董事蒋健代为出席并表决。董事张郁和授权委托张郁董事表决的郭家学董事在审议此次年度报告的董事会上对本报告均投弃权票,理由是:作为股东单位未参与年报会计师事务所的选择,无法对该报告发表意见。(这也就是当初,如果现在,估计得退市了……)

9、东盛退出

2005年1月21日公告,健康元自1月19号开始卖出丽珠B股,原本79,381,849股,直接卖掉了2000多万股,剩余52,880,075;持股比例从25.94%变为17.28%。

很快答案揭晓:2005年2月4日,健康元和东盛集团签订了《股权转让协议》,健康元受让东盛集团所持有的本公 司38,917,518股社会法人股,总转让价款为17,000万元,和当初的收购价格一致。健康元卖完B股,买入东盛的A股,持股数量变为91,797,593股,占丽珠总股本的29.9957%。

这里感叹一下东盛集团。从2002年与光大集团签署协议,直到2年半后股权才到位;到位后2个多月就全面撤退。

和东盛集团的实际控制人郭家学有过一面之缘。当时东盛药业有着白加黑加持,如日中天,于是郭家学先生收购丽珠集团,收购云南白药,收购潜江制药,最终资金链断裂,卖掉云南白药,卖掉丽珠,卖掉潜江制药,卖掉白加黑还债,东盛药业大树坍塌,留了了一片叶子,叫广誉远。十几年后翻身,但重新又折在广誉远上。不知道该怎么形容,过分杠杆扩张OR时运不济?回头有时间我会再出一篇他的专题。

10、股改

1998年11月,原始股东将股份转给光大集团,价格2.7元/股;当时股价多少钱呢?8元左右。2002年3月末,健康元收购丽士投资股权,价格4.10元/股;当时股价多少钱呢?10元左右。2002年4月份,东盛集团接手光大集团的3892万股,1.7亿,价格4.37;当时股价11元左右。

为什么?因为当时的政策,只有IPO时发行的股份是流通的,原始股东始终是永远不流通(不像现在锁定期后就可以卖出),压根不用担心大股东减持,因为大股东的软件里就没有卖出按钮。大股东和散户之间,是同股不同权的,股价涨跌和大股东来说没有关系。对于大股东,持股的意义只有两个:一、获取分红;二、控制着上市公司,可以…,也可以…

最早关于原始股转流通股源于2001年6月份出台的《减持国有股筹集社会保障资金管理暂行办法》,说法从国有股减持逐渐到全流通。证券市场普遍的想法:一旦原始股转流通,市场将直接扩容3倍,股市会崩盘。这直接导致了2001年大盘2245点见顶、随后又开始多次探底1300点。2002年6月24日,国家决定,国内上市公司停止执行《减持国有股筹集社会保障资金管理暂行办法》中关于利用证券市场减持国有股的规定,并不再出台具体实施办法。上证指数上涨9%,井喷。

股权分置改革最终还是开启了。2005年4月29日,经国务院批准,中国证监会发布《关于上市公司股权分置改革试点有关问题的通知》;5月8日,三一重工、金牛能源、清华同方、紫江企业4家公司入围首批试点公司。市场迅速从1150点跌到了2005年6月3号的998。记得当时中金做过一个测算,全流通实施后,大盘可能会跌至700-1000点区间

重压之下,2005年5月16日,在国务院新闻办的记者招待会上,针对一些负面评论和怀疑情绪,证监会主席尚福林斩钉截铁地说:“开弓没有回头箭”。

以三一重工股权分置改革为例,当时三一重工总股本是2.4亿股,股价为16.95元。流通股股东每10股获得3股和8块钱,这3股、8块钱由大股东出(总股本不变)。换句话说,你持有花16950元,持有1000股三一重工,那么大股东给你300股,另外给你800块钱。里面的逻辑是什么呢,当初IPO、二级市场以高价认购股份获得了流通权,而大股东为了获得流通权,需要和散户看齐,也出一定的价值、来获得这个流通权。

第一批四家里,清华同方被否了。同方当时的方案是:10转4.75股,总股本扩大47.5%;大股东把获得的转增股份给小股东,本质是:大股东持股不变,小股东股份翻倍。

股改是散户投票,所以必须散户同意。当时很多上市公司还和大户勾兑、买票。

股改催发了一轮大牛市。只要股改的股票就暴涨,于是大家对股改的要求越来越低,丽珠的方案是:散户每10股,获得大股东1股(比三一重工方案差多了),同时约定增持B股不低于1200万股、增持A股若干。也获得了通过。

2006年12月11日至2007年2月9日期间共实施了四次增持,健康元 以5.96 元/股至9.20 元/股的区间价格共增持了丽珠流通股A 股16,524,420股(占本公司总股本的5.3995%);全资子公司天诚实业以4.36元港币/股至6.72元港币/股的区间价格,增持了B 股35,359,423股(占本公司总股本的11.5540%);四次共计增持本 公司51,883,843股,占本公司总股本的16.9535%。增持前,健康元直接或间接持有、控制的本公司股份总数为81,875,648股,占 本公司总股本的26.7536%;增持后,健康元共持有本公司股份133,759,491股,占本 公司总股本的43.7072%。

健康元的股份比例由此落定。

11、B转H

B股对于资本市场的定位一直很尴尬。A股是内地居民用人民币购买,H股是香港居民、外资拿外汇购买,而B股,则是内地居民用美元/港币购买。市场一直比较萎缩。

2013年1月,丽珠披露了《丽珠医药集团股份有限公司境内上市外资股转换上市地以介绍方式在香港联合交易所有限公司主板上市及挂牌交易方案》

2012年12月31日,丽珠医药集团股份有限公司已发行的总股本为295,721,852股,其中,人民币普通股(A股)总计183,728,498股,境内上市外资股(B股)总计111,993,354股。这次方案的其实就是把B股转换为H股。不同意的B股股东,可以换成现金,给了一个现金选择权:2023年1月4日,B股收盘价28.30港元/股的基础上溢价5%,确定为29.72港元/股(公司B股股东高瓴基金持有10,767,777股,SUNLISE PALACE LIMITED(上海证券代持)持有10,106,560股,二者承诺放弃行使现金选择)。为本次方案提供现金选择权的第三方Hillhouse Capital及其控制的基金(下称“高瓴资本”)、国信证券(香港)资产管理有限公司承诺提供合计12亿港元的行权资金,最终39,139份丽珠B现金选择权进行了行权申报,2014年1月8日完成过户。

2014年1月15日,丽珠收到香港联合交易所有限公司发出的正式批准公司H股上市的批准函。2014年1月16日,丽珠H股正式挂牌交易。

———————————————————————————————————————

二、流光容易把人抛,红了樱桃,绿了芭蕉

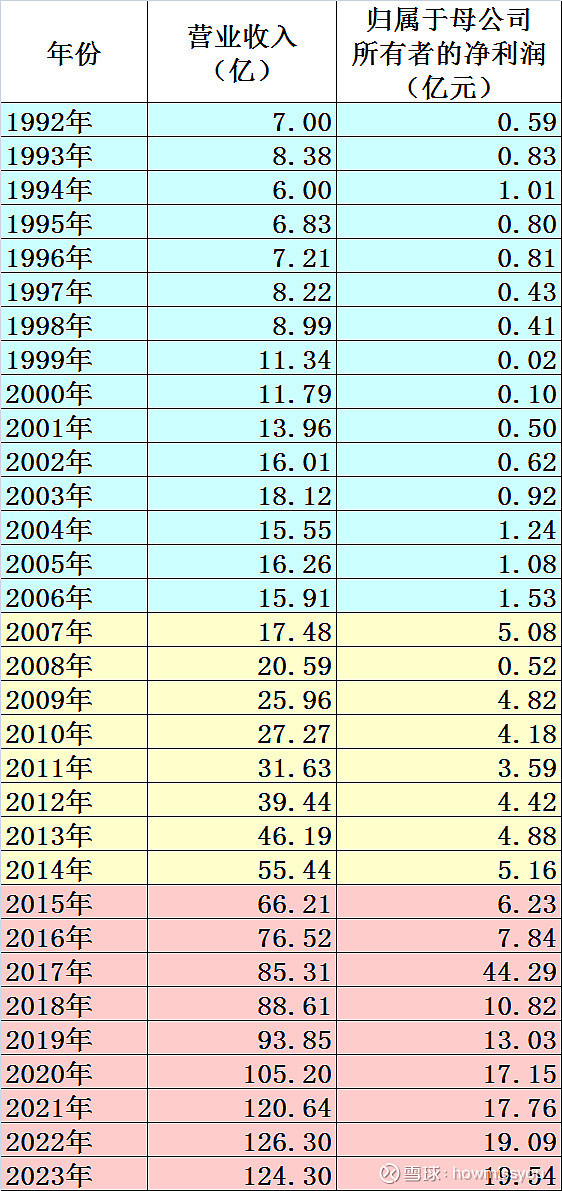

1、丽珠的业绩情况一览

观察丽珠自1992年以来的业绩,会发现存在明显的三个阶段。

第一个阶段,1992-2006年,14年时间,收入增长不足1倍,利润一直维持在1亿左右。

第二阶段,2007-2014,8年时间,收入从15亿增长至突破50亿,利润自2007年跳升至5亿元左右,然后维持。

第三阶段,2015年至今,9年时间,收入从50多亿增长至100多亿,利润从5亿左右上涨至20亿左右,持续增长(2017年为一次性收益)

2、丽珠的产品变迁

1993年上市之际,丽珠是家什么样的公司呢?

1992年:丽珠拳头产品为“丽珠得乐”胃药(枸橼酸铋钾颗粒/胶囊),该胃药在全国同种胃药市场的占有率超过80%。此外,公司还是一家代理公司,销售的贸易医药品达110多种,采购自30多个国家和地区,具有16种药品在中国的独家代理权。

1993年:在丽珠得乐基础上,补充丽珠肠乐(双歧杆菌活菌胶囊),年创销售1200余万元,实现利润数百万元。

1994年:形成了全国性营销网络,在全国各地已没有74个办事处,400多个分销点。本公司经营的进口成品药,其贸易额占全国的10%,经营的品种数十种,并取得12种药品在中国的独家代理权。丽珠得乐系列胃药所创造的利润占本公司利润的30%,生物药品“丽珠肠乐”占本公司利润的13%。抗心血管病药“丽珠欣乐”片 (单硝酸异山梨酯片)、抗感冒药“丽珠感乐”片(特酚伪麻片),产销两旺。丽珠感乐12月初产品推向市场,当月实现销售额近1,500万元。

1995年:在稳步加强"丽珠得乐"系列胃药、国家一类微生态新药"丽珠肠乐"等主导产品的生产销售基础上,不断加大"丽珠感乐"片、"丽珠赛乐"注射液(脑蛋白水解物注射液)等新产品市场推广力度,自产药品的销售额占全年营业额35.44%。加强降血脂药物丽珠乐幅欣(洛伐他汀片)、重度感染首选药物丽珠达诺欣(注射用头孢哌酮钠)、治疗肠道疾病的微生态药物丽珠双奇片、治疗关节炎及肝炎等的人基因工程r一干扰素、无嗜睡抗感冒药丽珠感乐、用于心血管外科的新药丽珠赫泰林(注射用抑肽酶)、抗厌氧菌药物丽珠快服净(替硝唑片)等产品的推广力度。

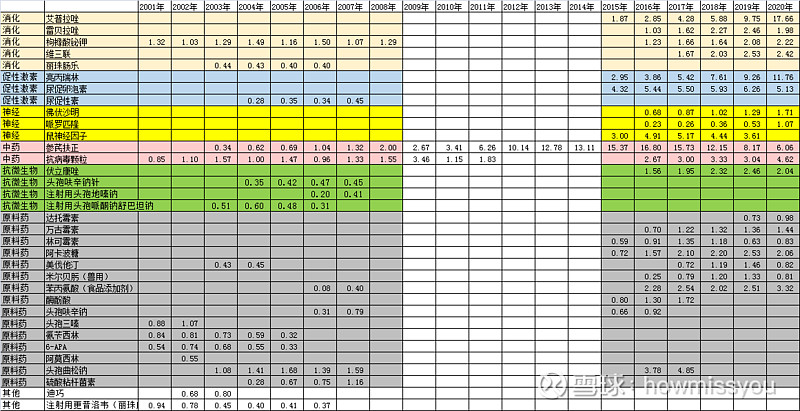

接着我们用图片感受一下,丽珠产品的变迁:

化药:上市之初为丽珠得乐、丽珠肠乐等消化道药物,现在消化道用药变成了艾普拉唑(09年获批),新增了亮丙瑞林(09年获批)、曲普瑞林等促性激素管线,精神管线,

中药:抗病毒颗粒生命力真是顽强;1999年获批的参芪扶正注射液在09-14年为公司收入利润增长贡献了巨大力量。

原料药:2000年,丽珠的原料药基本是抗生素,头孢三嗪、氨苄西林、6-APA、阿莫西林,2003年销售额3个多亿;2020年,抗生素变成了达托霉素、万古霉素、林可霉素,兽用药物米尔贝肟、食品添加剂苯丙氨酸;这两年,高端宠物药氟雷拉纳和阿氟拉纳、抗生素产品盐酸达巴万星研发成功,销售额变成30多亿。

接着简单看下公司产品线:

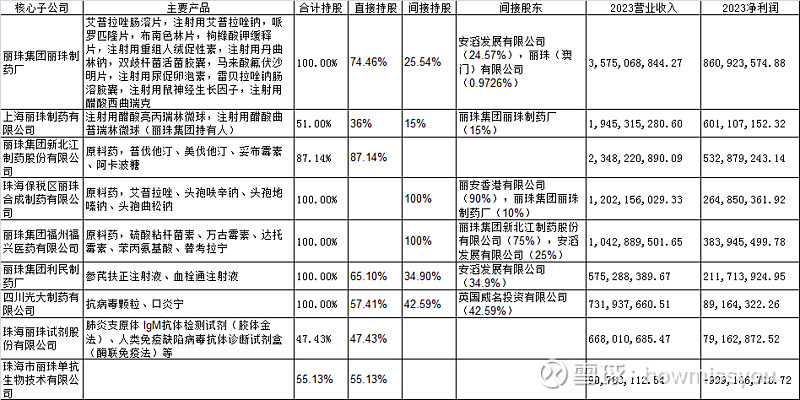

3、丽珠的子公司

丽珠的子公司和产品线是对应的。

大本营:丽珠集团丽珠制药厂(艾普拉唑肠溶片,注射用艾普拉唑钠,哌罗匹隆片,布南色林片,枸橼酸钾缓释片,注射用重组人绒促性素,注射用丹曲林钠,双歧杆菌活菌胶囊,马来酸氟伏沙明片,注射用尿促卵泡素,雷贝拉唑钠肠溶胶囊,注射用鼠神经生长因子,注射用醋酸西曲瑞克)。

原料药:新北江、福州福兴、丽珠合成制药有限公司三家公司。

中药:丽珠集团利民制药厂(参芪扶正),四川光大制药有限公司(抗病毒颗粒)

亮丙瑞林:上海丽珠制药有限公司,控股51%

其他:

(1)What a pity:丽珠生物材料厂,2002年,进行员工持股改制,将所持有的全部股权以200 万元价格全部转让予该厂员工代表及工会。也就是现在的健帆生物。

(2)What a pity 2:2010年,丽珠建设了丽珠集团疫苗工程股份有限公司。2011年,完成工艺、QC、设备和辅助人员等团队组建工作,并完成了原液生产车间、动物实验室以及制剂车间等硬件的设计和施工,现已取得药品生产许可证;2012年,乙脑疫苗产品已经内部确定了生产工艺和质量控制标准,拟定了注册标准,完善、规范和细化了工艺操作,生产注册和新药证书申报资料已报送相关药监部门,并获受理。最终没有结果,公司重心应该是让位给了丽珠单抗……2020年公司重拾疫苗,结果一言难尽。

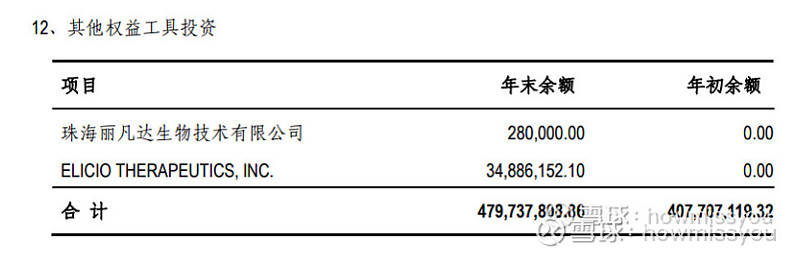

(3)Surprise:2015年,2500万投资了江苏尼科医疗器械有限公司,2020年1.215亿卖出;2019年,丽凡达,投资了28万(我深深的怀疑写错了);2021年,4032万卖出……

(4)上海丽珠原本是100%股权,后来在2009年,转让49%股权转让给丁公才,转让价格以上海丽珠 2009年 6 月 30 日账面净资产为作价依据,确定为人民币 0.40亿。丁公才实际付款500万,剩余约定2015年付清;而这一年,上海丽珠的亮丙瑞林获批了。丁公才在90年代是丽珠的副总裁,后来到了华源制药当董事长。当然,丽珠这笔交易之前,2008年,让丁总表了决心,让丁总按照5000万的价格,收购了丽珠的一块不良资产丽珠集团常州康丽制药有限公司;丽珠亮丙瑞林的获批,估计丁总也出了不少力;最终丁总不负众望,上海丽珠亮丙瑞林一飞冲天。

4、丽珠历史上的研发

直接上表格:

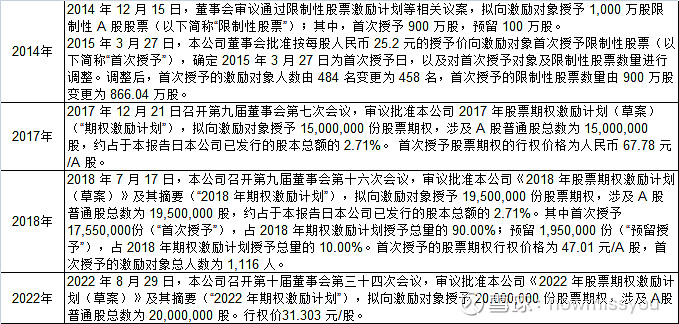

5、丽珠的期权激励

除了最近的合伙人计划,丽珠做过多次期权激励,其实挺苛刻的。

比如2022年,股价29,丽珠期权行权价31.31元……

———————————————————————————————————————

三、今年花胜去年红。可惜明年花更好,知与谁同?

整理完丽珠的历史,我们试着去理解丽珠:

我们把丽珠分为几段来看。

第一阶段,1993年上市至2006年,那时候还没有股改,大股东的利益和股民的利益并不相同。丽珠在这些年,业绩很一般,股价表现很一般。

第二阶段,2007年到2015年,这段时间,丽珠的业绩突然跳升至5亿元左右,尽管08年股灾、15年股灾,但丽珠的股价中枢也出现了明显的上行。

第三阶段,2015年至2021年。这个阶段,是丽珠业绩持续可快速提升的时期。这个时期,股价中枢持续上行。2017年,因为出售珠海维星实业有限公司,该笔交易带来了2017年32.84亿元的净利润,股价在2017年过度炒作,2018年时间业绩大幅增长,结果股价下跌了2/3,基金在2018年下半年也大幅度减持。这个阶段,对与医药最大的问题就是集采,但丽珠非但不受影响,反而是受益于集采的,尤其是ppi质子泵抑制剂纷纷被集采后,反而促进了艾普拉唑的放量。

第四阶段,2022年至今。在这个阶段,丽珠其实遭遇了三重打击:(1)疫苗巨额的开支;(2)产品研发进展缓慢(过多资源用在疫苗上,此外和疫情造成的进院难有一定关系);(3)现有产品无法维持增长(2022年的增长很大程度上受益于利息收入的大幅增长),最近10年来增长的核心引擎艾普拉唑针剂伴随两次国谈降价熄火、片剂又受到PCAB严重冲击,丽珠进入了一个增长乏力的区间。这个区间里,更多的是扰动因素,比如有疫苗预期时股价跟着涨涨;减肥药火爆时跟着涨涨;题材消失时又跌回去。

本质上,丽珠现在处于一个等待的时期。过去相当长时期,丽珠获批的品种太少了,只有一个曲普瑞林还算是主力,IL-6放量极为困难;市场在等待丽珠研发的重新提速,研发成果的持续兑现。按照目前的预期来看,伴随2025年阿立哌唑微球的获批,以及随后司美格鲁胎、IL-17A/F、几个微球产品的获批,这种预期是相对清晰的。

好吧,大家先看着,随后再补充润色。