$长春高新(SZ000661)$ 3月19号晚间出了年报,3月20号股价领跌。

大概看了年报,感觉无法理解。这么优秀的年报都迎来下跌,整个医药股的年报行情基本不用指望了。

年报中比较亮眼的部分:

1、业绩增长

2023Q4,收入38.84元,同比增长30%;扣非净利润8.99亿元,同比增长30%。

这种增长,放眼整个医药板块,相当亮眼。

2、经营现金流:

2020年-2022年,归母净利润分别为30.47亿、37.57亿、41.40亿,经营现金流分别为11.11亿、33.31亿、28.26亿,这三年经营现金流一直跑不赢归母净利润。但2023年,归母净利润45.32亿,经营现金流51.04亿,经营现金流终于开始跑赢归母净利润,这是个很好的现象。

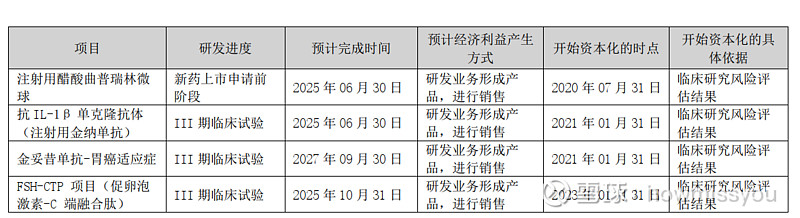

3、明确了项目研发预期时间

年报168页,明确了研发项目预期时间。过去的年报中并没有相关的预测。

根据预测,2025年将收获3大项目:促卵泡激素-C端融合肽、抗 IL-1β单克隆抗体、注射用醋酸曲普瑞林微球。另外,亮丙乳剂在2022年是Ⅲ期临床试验状态,2023年取得了进展,在晚期前列腺癌方面,已经完成 III 期临床研究末例入组,最新临床数据显示相关产品临床试验主要疗效指标达标;在儿童中枢性性早熟方面,该产品是目前国内首个获批开展临床研究的治疗儿童中枢性性早熟的6个月长效原位凝胶制剂,报告期内III期临床研究已完成首例患者入组工作。

稍有遗憾的是,2022年生长激素的描述为:长效生长激素获得美国 FDA 豁免Ⅰ 、Ⅱ期临床试验的意见,可在美国直接进行Ⅲ期临床试验,目前相关准备工作进展顺利,有望在2023年内开始临床试验工作。2023年的描述为报告期内已向美国 FDA 提交IND申请,并根据FDA的审评意见,更新项目策略。没什么进展。

4、分红

以前长春高新一直被诟病分红问题,2021年每股0.8元(股价176元),2022年每股1元(股价164元),分红率极低;2023年每股4.5元,股息率超过了3%。

至于大家关心生长激素的集采问题,从现实情况看:那些门槛不高、生产家数众多的产品,集采确实会对原研、首仿企业造成严重打击,对仿制企业也会形成一定冲击。但生长激素生产家数少,粉针4家,水针只有金赛和安科生物两家,长效针只有金赛一家。即便集采,也不会对长春高新带来巨大冲击。

另外新生儿的问题,前两年有疫情的影响,但2024年新生儿童数据应该会有所恢复。(某种意义上,我认为新生儿童数量不是问题;但似乎在营养加持下,现在孩子普遍比70后、80后要高,00后男生175+非常常见,我认为这点的影响比新生儿更重要的)。

看到这份年报,再看看长春高新的走势,很是失望。

想起了曾经。2021年3月12日,我写了篇文章“关于创新药的集采预期“,开篇是:今天看完 恩华药业的走势,心情非常压抑。2020年扣非增长17.7%,2021年一季度预增10%-30%(2020年一季度同比增长,不存在坑),现金流大幅改善,中金、国盛买入评级(其中中金报告为33%上涨空间),走势高开低走。市场对仿制药的集采预期确实太过悲观了。

失望乃至绝望,也许就是希望的开始吧。