这个观点说出来可能要被喷,诚然,消费类和资源类本身存在较大差异,周期股的业绩稳定性远不如消费类,并不是同样的估值方法。

但是,信仰是涨出来的,用基本面分析去预判信仰可能的形成,才是最大的利润来源。

5年前,10年前,你想到白酒股的今天了吗?

贵州茅台为例,从2013-2015年(八项规定出台后的几年),茅台的市盈率最小值只有个位数;2016-2019年,市盈率最小值也是在15-25倍之间。那时候但斌一直看多茅台,还被无数的小散们喷。然而,最近2年时间,茅台股价从400多到2600,现在主流思维变成了:茅台是奢侈品股,茅台50倍市盈率是完全合理、低估的,茅台随便配置。

我们先来讨论白酒股的核心逻辑。最近不少人都在感叹:白酒真是个好生意。

我们把这个“好生意”付诸于逻辑和数字来探讨。我认为核心是两个方面:

(1)自由现金流良好:把发展周期拉长,白酒属于轻资产行业,所有利润都落在兜里,属于可分红利润。(见下图)

(2)利润增长依靠提价,提价背后的基础是产品升级+品牌建设,这两项都已经包含在营业成本之中(比如广告费之类的)。

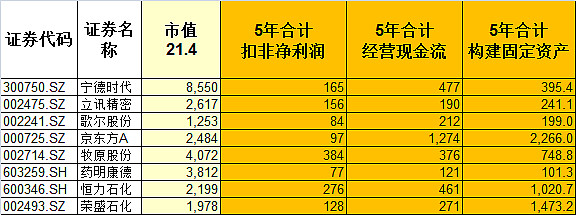

但是对于多数行业而言,并非如此。我们可以看一些市场热门股的情况。

可以看到,这些明星公司,其实自由现金流非常差。所有赚取的利润,全部用于构建固定资产,而且还不够,要么股权融资(对市场是一种抽血),要么债权融资。这些企业赚的是固定资产和土地。利用新建的固定资产和土地去增加明天的产能和收益(白酒明天的收益今天已经已经在报表里扣除了)。

当然,我不是说企业赚固定资产、不赚钱的方式不好,但我认为有几点:

(1)处于固定资产投入期的上市公司,没有分红回报(分红意味着新增贷款或再融资),对市场是一种抽血行为。

(2)绝大多数行业都有一定的周期性:类似石化这样的行业,这几年又借了千亿的贷款,一旦遇到周期景气度下降,可能直接从绩优股变成垃圾股;再比如电子类企业,如果遇到产能迁移,现在的固定资产投入无法产生效益,可能会变成废铜烂铁。

所以从确定性上讲,巨大的资产开支、处于固定资产投入期的上市公司,从确定性而言,不如白酒这样赚钱在手、随便分红的企业。

----------------------------------------------------我是分割线-------------------------------------------------------

我们接着回到一些水泥、煤炭股。

先说 $海螺水泥(SH600585)$ 吧:其实可以看到,2011年对海螺水泥是个分水岭,因为自从2011年之后,海螺水泥的现金流就开始过百亿,构建固定资产就开始萎缩,净利润、现金流均超过了构建固定资产支出,从此变成了现金流企业。

现如今,海螺水泥手握925亿现金(货币资金654亿,理财271亿),贷款只有86亿,账面净现金839亿元。

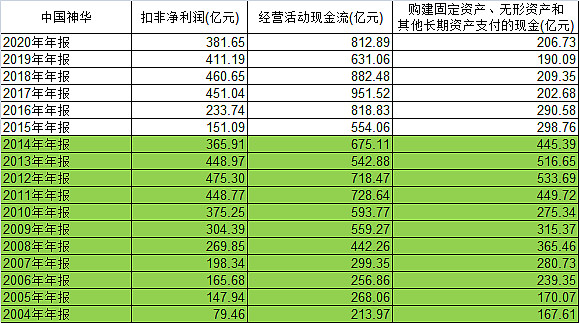

再比如说 $中国神华(SH601088)$ 。

中国神华2013年之后,购固开支开始缩减,经营现金流开始暴涨至800亿左右的水平。

中国神华如今账面1274亿现金,扣除有息负债后,净现金达到641亿元。

再看规模:

中国神华每年煤炭产量约3亿吨,除此之外,还包括发电、铁路运输等。

看看发电副业的情况:

三峡的装机容量2250万千瓦,年发电量847亿千瓦时。

长江电力(管理运行三峡、葛洲坝、溪洛渡、向家坝、乌东德等5座巨型水电站)装机容量4559万千瓦,发电2269亿千瓦时。

中国神华装机容量3228万千瓦,年发电量1276亿千瓦时。

中国神华装机容量是三峡的1.5倍,长江电力的2/3;发电量是三峡的1.5倍,长江电力的55%。

类似的还有 $陕西煤业(SH601225)$ ,也是账面大把现金、高分红、低投入。

----------------------------------------------------我是分割线-------------------------------------------------------

两个要素,前面提到了账面净资金、自由现金流,接着说成长。

很多人认为水泥、煤炭未来是萎缩的行业。显然不是,水泥和基建挂钩,基建和GDP挂钩;煤炭和电力挂钩,电力更是和GDP挂钩(碳中和火力发电并不矛盾,事实上,电动车的普及势必会对电力产生更大的需求)。

问题来了:GDP会下滑吗?

白酒的消费,却是实实在在在下滑的。

伴随着企业的长期竞争,以及国内供给侧改革、去产能,水泥、煤炭行业都已经完成了企业的集中化,享受垄断收益。

----------------------------------------------------我是分割线-------------------------------------------------------

对于投资而言,拉长周期,年化5%已经是很困难的事情。现在理财的收益普遍已经下降到2%一线;债券违约频发;股票市场更不用说了,拉长周期惨不忍睹;房地产收益率更是持续下滑。

而海螺水泥、中国神华、陕西煤业这些企业,已经可以很轻松达到5%的收益率;本轮通胀下,短期收益率更高。

所以,我认为,海螺水泥、中国神华、陕西煤业这类企业(扣除有息贷款后高现金、高分红、高经营现金流、低投入),未来会存在一场类似于白酒性质的价值重估过程。