不管是冲着新冠药中间体来的,还是冲着公司基本面来的,都希望认真看完这次深度解析美诺华的文章。

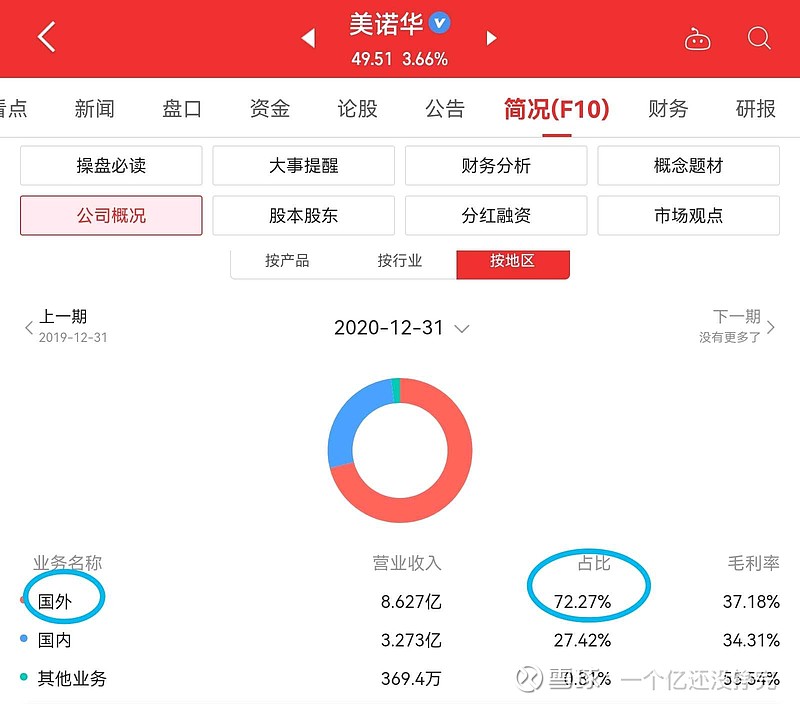

成立于2004年的美诺华刚开始主要从事的业务是特色原料药以及医药中间体的研发、生产与销售,长期服务与欧洲知名只要企业,最具有代表性的公司为斯洛文尼亚最大的制药企业KRKA,美诺华和KRKA合作了十多年。美诺华的产品主要出口到欧洲,2020年美诺华国外出口业务占比超过了72%,最近人民币持续贬值,这应该是对美诺华的大利好。

美诺华原料药中最具有代表性的是缬沙坦,主要用于治疗高血压,还可用于预防心肌梗死,治疗心绞痛,是冠心病伴有高血压患者的首选药物。随着人民消费水平的不断提高出现了大鱼大肉暴饮暴食的饮食现象、再加上年轻人巨大的工作压力导致高血压患者比例逐渐增高,越来越年轻化,目前我国高血压患者已经达到了2.45亿!所以,缬沙坦后期有足够多的业绩可持续性(虽然谈不上持续增长,起码能持续保持)。

但是对于美诺华来说死守原料药是没有前途的,从美诺华历史财务数据中可以看到公司从2011年到2017年几乎没有增长,2017年更是出现了净利润大幅度的降低…

于是…公司最三年加速转型,战略方针是以特色原料药为基石,CDMO和制剂两翼齐飞!那么具体是怎么个双翼齐飞呢?

CDMO方面。公司2021年与默沙东签署了长达十年的战略合作伙伴关系,决定在宠物药、兽药、动物保健领域共同建立长期稳定的合作伙伴关系,标志着默沙东对公司在原料药领域研发技术、生产和质量等方面的充分认可。默沙东动物健康业务在2020年收入约为47亿美元,2015~2020年复合增速约为7%。这里有两个信息,第一个是默沙东是市值2000亿美元的超级大公司,第二个是动物健康领域的业务是属于持续增长的业务。

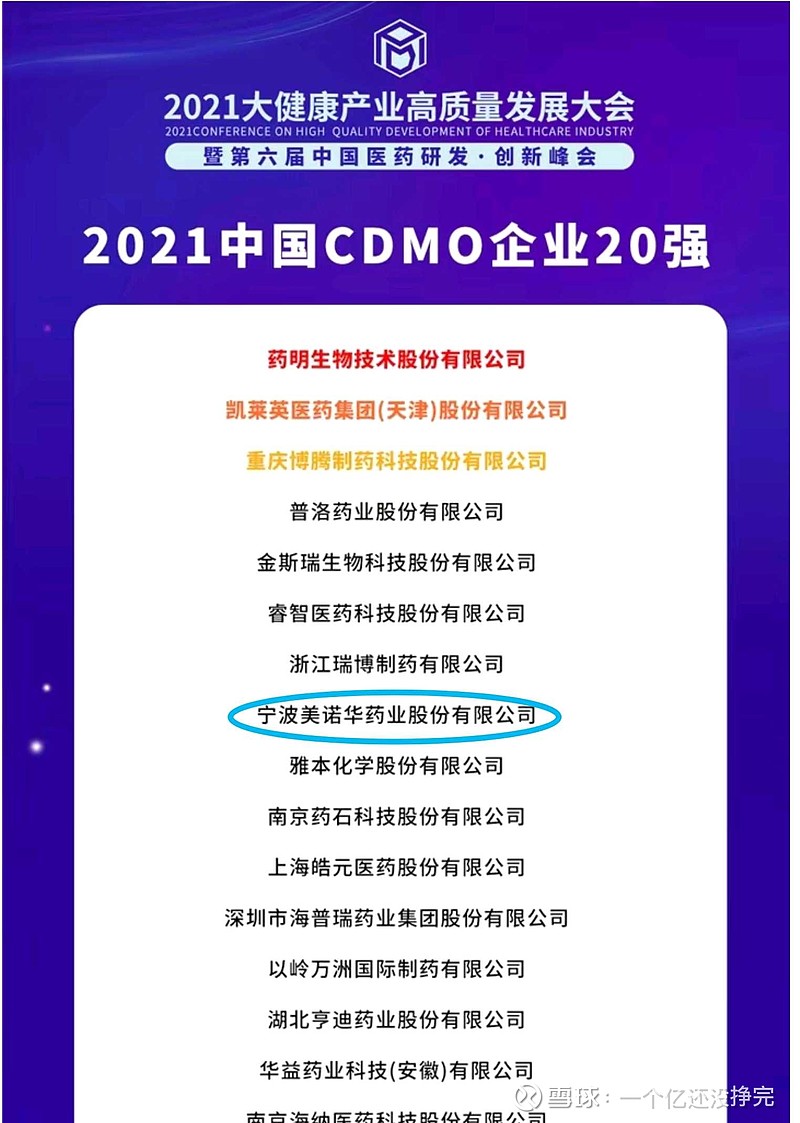

从国内CDMO企业排名也可以大概预估美诺华的实力,目前美诺华CDMO国内企业排名是第八位。

然后看制剂方面。集采品种持续放量,多个自研及合作制剂品种有望陆续获批上市,制剂转型加速。公司第四批集采中标品种普瑞巴林胶囊和培哚普利叔丁胺片于2021年5月开始执行,截至2021年6月底,培哚普利叔丁胺片、普瑞巴林胶囊发货量分别已超过首年约定量的56%、47%。截至2021年6月底,公司累计实现欧洲制剂定制生产服务产品13项,累计8个战略联合开发制剂产品正在进行中国CDE审评,自研制剂产品阿哌沙班片、异烟肼片一致性评价审批进展顺利,预计下半年至2022年有望陆续获批上市。

接下来从财务数据中看一看CDMO和制剂业务实际成绩如何。2021年三季报没有具体的数据,所以这里看2021年半年报的业绩。2021年上半年虽然原料药业务同比下滑校对,但CDMO业务快速增长、制剂业务在集采产品带动下也是逐渐放量。其中原料药CDMO业务实现收入1.06亿元,同比增长113.40%;制剂业务实现收入0.64亿元,同比增长47.08%。

从以上内容可以看得出美诺华在业务转型中知行合一,效果显现,加速前进!

接下来继续看美诺华去年11月发布的股权激励计划,拟向327人授予不超过700万股,授予价格为32.26元,解锁条件为以2020年业绩指标为基数,2021年、2022年和2023年扣除非经常性损益后归属于上市公司股东的净利润较2020年度增长率不低于45%、60%和100%;2021年、2022年和2023年度营业收入较2020年增长率不低于5%、15%和25%。

根据我的个人经验,上市公司是不会轻易开展股权激励,除非对未来业绩充满了信心…可以看美诺华上一次2018年开展的股权激励,股权激励后业绩从2017年之前的每年六七千万净利润增长到2020年的1.67亿,可以说三年实现了翻倍,那么这次的股权激励也能彰显出管理成对未来业绩增长充满了信心,假设2023年公司成功实现了目标,净利润将达到3.35亿元。

估值分析:

考虑到美诺华正在处于业务转型业绩快速放量阶段,预计2021年、2022年、2023年净利润预计1.7亿、2.4亿、3.4亿,给予2023年35倍PE,合理估值为119亿(注意:这里业绩不包含新冠药中间体)。

新冠药中间体(sm1和sm2):

最后,关于新冠药中间体的内容我就不写了,深度理解美诺华后才发现公司CDMO和制剂业务才是美诺华的重头戏,新冠药中间体只是额外收入而已,辉瑞特效药后期会不会大规模生产也不是算太重要的事情了,新冠药中间体就算当是免费送的吧。当然,如果新冠疫情持续发酵,病毒持续变异,未来辉瑞特效药帕罗韦德大量生产,那么美诺华肯定是受益不浅的,新冠药中间体带来的现金流可以加速美诺华的业务转型!

总之,新冠药帕罗韦德大量生产也好,人民币持续贬值也好,这些都是美诺华股价上涨的催化剂,而不是美诺华估值上上升的根本,根本在于未来可持续发展的CDMO和制剂。