文|启四

一、今日复盘

涨幅榜

1、今天又抓到了设研转债,盘中减仓尾盘接回。

上周四说的这个规律,再度应验:

近期转债呈现出明显的日内脉冲回落走势,绝大部分都很难维持住日内高涨幅。

2、光伏概念今天大涨+4.70%,一大堆光伏正股涨停。理由:中国光伏行业协会组织召开光伏行业高质量发展座谈会。会议指出,加强对于低于成本价格销售恶性竞争的打击力度;鼓励行业兼并重组,畅通市场退出机制。

英力转债,已经连续2天成为了涨幅榜第2,昨天是因为AI PC概念,今天则是因为光伏概念:

1)笔记本电脑结构件制造商,主要客户为联宝、仁宝、纬创等全球笔记本电脑代工厂,产品最终服务联想、戴尔等笔记本电脑品牌;

2)公司在光伏领域主要从事新型太阳能电池、高新光伏组件的研发、生产、销售,客户群体为全球范围内光伏电站投资商、开发商、承包商以及分布式光伏系统的经销商,已投产光伏组件产能约500MW,在建产能1.6GW

涨幅榜第三名的欧晶转债,也受益于光伏概念:公司石英坩埚业务、 硅材料清洗服务和切削液处理服务均采用直销模式, 客户主要来自光伏和半导体行业;可生产用于CCZ长晶法拉制单晶硅棒专用的石英坩埚,已具备40英寸太阳能级石英坩埚生产的能力。

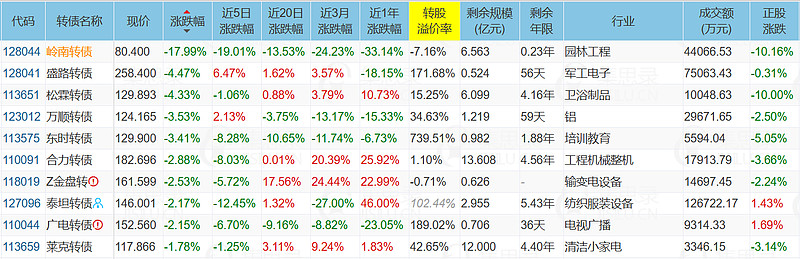

跌幅榜

跌幅榜第一的岭南转债,收到了问询函,今天正股跌停,转债狂跌17.99%,当前溢价率-7.16%,跌停封成比接近100%,明天大概率延续跌势。

雪球有个博主,重仓岭南转债,今天亏了近100万。

投资这种问题债属于「常在河边走,早晚会湿鞋」的玩法,尤其是持有一把问题债,粪堆里找黄金,迟早要吃到shit,一旦踩雷一只,可能会把之前在其他问题债上赚的一把清空。

而且有搜特转债前车之鉴,再也不要强调国资背景不会违约了。

巴菲特为什么能维持几十年高收益,一定是极其严苛地遵守了自己的准则,做到了知行合一:不懂的不碰,风险不可控的不碰。你能想象到,遇到岭南转债这种情况,他肯定不会买入。

许多人总标榜自己是低风险投资,结果投资的标的一个比一个风险大,也没有止损和风控管理。总想着:“我就赌这一把,赌赢了以后再也不赌了”。

诱惑面前选择放弃自己的准则,没有诱惑的时候又强调要坚守准则,那和没有准则有什么区别?

今天被岭南转债带崩的还有东时转债,不过东时转债规模很小,还有炒妖可能,岭南转债规模规模6.563亿,想炒妖还得持续负溢价很长一段时间才行。

需要提醒的是,这两只目前股价都来到了2元以下,再多来几个跌停,可能会有面退风险。

所以,

如果没有持仓,不要去抄底,不赚问题债的钱就没有资产大幅缩水的风险,睡得香。

如果有持仓,跌破前低就要及时止损,对于东时转债,就是跌破128元止损;对于岭南转债,现在就应该止损。

另外,

临期双高债:盛路转债、广电转债、横河转债、万顺转债,4只中有3只今天上了跌幅榜,这4个临期债马上就要到期了,到期赎回价只有106-110元,现在的价格溢价太高,还会持续跌,持有的话一定要及时止损。(虽然已经说了很多很多遍了,但能救一个是一个吧)。

下修

1、泉峰转债,提议下修。无主动下修记录,当前价格98.354元,溢价率132.21%。

剩余年限3.315年,当前主动提议下修的目的是提升转股价值,促进强赎。

如果下修到底,预估转股价值为97-99元,预估合理价值122-124元。

由于存在下修不到底的风险,预估下修前价格会在110-112左右徘徊。

铭利转债,未来2个月不下修。

3、明天华兴转债、台21转债将满足下修条件,两只转债下修动机都不大。

二、今日操作

1、轮动策略,今日减仓设研转债并接回。今日收益率+0.08%。今年累计收益率+1.50%。2023年累计收益率+29.98%。

三、行情日榜

截至收盘,沪指涨0.02%,深成指涨0.12%,创业板指涨0.88%,北证50指数涨1.27%,沪深京三市成交额8344亿元,其中沪深两市8313亿元,较上日放量320亿元。两市超3100只个股上涨。

可转债等权指数,今天涨幅0.01%,中位数116.599元,位于二星级估值区,成交额652.59亿。

1、涨幅榜前十

2、跌幅榜前十

3、成交额榜前十

四、重要提示

1、已公告强赎转债

2、即将满足强赎转债

下面这些转债,要注意强赎杀溢价风险,尤其是溢价率在5%以上的。

全文完。