一、下修的动机有哪些?

上市公司宣布下修的动机一般有三种:促进转股、避免回售、大股东减持。

1、促转股动机

下修转股价是上市公司的权利,但是有时候到期时间还很久,明明可以选择不下修,上市公司却会选择下修。

这是因为,上市公司认为股价上涨到原始转股价之上的难度比较大,而且下修需要经过董事会和股东大会批准,流程耗时较长。

为了促进日后转股,所以提前降低一些转股价格,为以后的强制赎回或者债券到期做好准备。

这种情况最难把握,只能守株待兔,潜伏低价可转债,等待上市公司主动下修。

2、避免回售动机

如果触发回售条款,转债投资者就有权以100元+当期利息的价格要求公司回收可转债,这意味着上市公司必须立即还钱,绝大部分公司都不会坐视不理。

但是如果公告下修转股价的话,回售条款的计数日就必须重新计算(新的计数起始日须从转股价格调整之后的第一个交易日起按修正后的转股价格重新计算),公司可以利用这一点,反复提议下修,但是每次只下修一分钱,从而延长回售计数日,也可以下修到底,抬升转股价值,避免回售还钱的风险,获得喘息之机。

因为回售条款通常是在可转债即将到期的后两年才会生效,所以这种情况,需要潜伏临近或已进入回售期的低价转债,价格越低越好。

临近回售期或处于回售期内时,转债的价格一般会在100元以上非常坚挺,如果非常接近100元,公司大概率会提议下修,如果真的跌破了100元,还会产生回售套利机会。

还要提醒的一点是银行类公司发行的可转债一般没有回售条款,因为他们发行可转债的最主要目的就是为了让可转债转股,进而补充银行的核心一级资本。而如果设置了回售条款,一旦银行类可转债在最后两个计息年度触发回售条款,投资者纷纷将持有的可转债回售给上市公司,这样一来,银行补充核心一级资本的目的就泡汤了,整个发行过程也可以说是相当失败。基于这些因素考虑,银行类可转债通常不设置回售条款,证券类可转债也类似。

3、大股东减持动机

这种情况最容易发生,也最容易判断。

2022年8月新规前,有些转债还未上市或者刚上市就会公告下修。比如海兰转债、晶科转债还未上市就宣布下修,北陆转债刚上市就宣布下修。

这是因为转债设有原股东优先配售权,考虑到一二级市场有溢价,大股东往往会参与配售套利。

有些大股东配售比例很高,大概率是加了资金杠杆,资金压力大,转债上市之前走势又不好,所以为了拉升转债价格减持套现,就会选择下修。

比如海兰转债,晶科转债两只转债在大股东一番操作后,价格都有所上涨。

如下图,海兰转债上市首日破发,在2021-03-09下修成功后,转债很快就回到了100元以上。

不过在2022年8月新规后,证监会为了防范上市公司利用这个方法轻松套利,增加了转债上市后6个月董监高禁售的规则。虽然减持的时间拉长了,但是由于转债溢价的存在,绝大多数时候大股东配售还是有利可图,现在依然有大量的公司大股东高比例参与配售,为的就是将来减持套现获利。

那么现在我们就需要关注,大股东配售比例较高且即将进入转股期(时间和解禁期接近)的低价转债。

二、判断转债可能下修的其他方式

1、关注转债的过往下修记录

转债过往下修,那么本轮下修的概率会增大。转债是否下修以及下修是否到底首先需要董事会判定,如果董事会选择下修,还需提交股东大会审核。因此高管的判断是影响转债是否下修的重要因素,有些公司可能对转债下修持有“下修对促转股的影响并不大”的态度,这种判断会影响转债的整个周期,转债可能在触发下修时都不会选择下修。

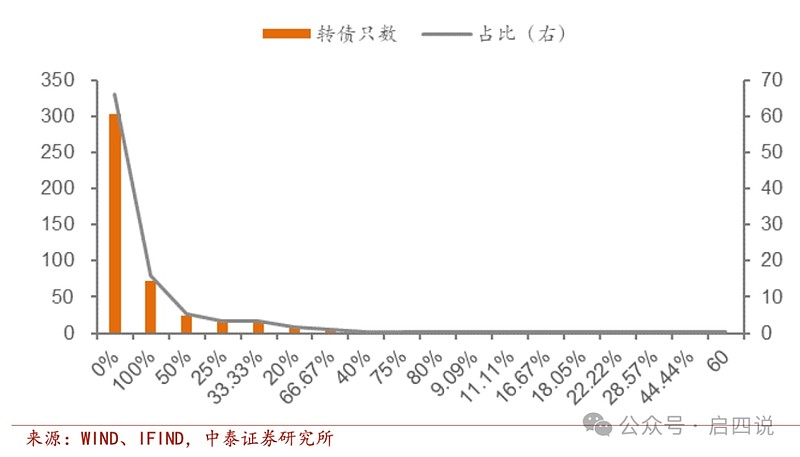

截止2024年3月3日,2018年以来,触发下修样本的总数为458只,其中有303只转债全程未下修,占比66.16%。其次为满足条件100%下修的转折,有73只转债,占比15.94%。

这意味着2/3的上市公司一直不下修,剩余1/3的上市公司中大量的转债满足下修条件就下修,之所以选择不同很可能是取决于高管的判断和认知,所以过去下修过未来更容易下修。

2、关注大股东持有转债情况

一般而言,下修后转债价格会上涨,转债持有人可通过价格上涨卖出获利,因此如果大股东持有转债,转债下修概率会更高。

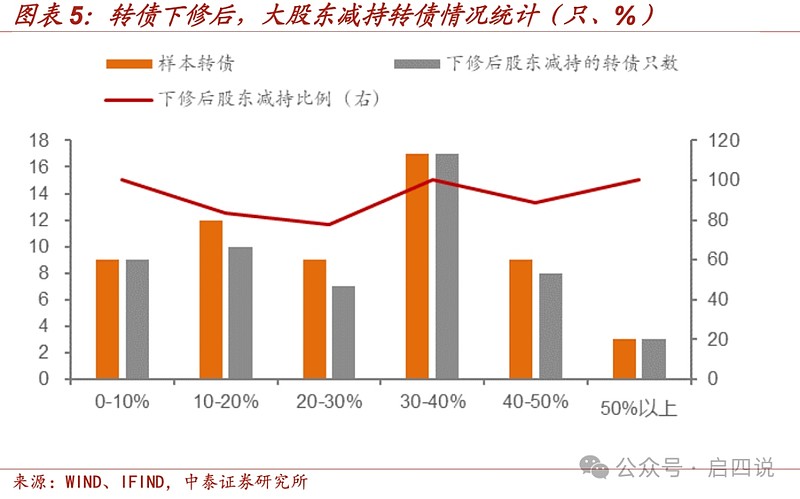

截止2024年3月3日,2018年至今下修的转债中,76只转债下修时大股东持有转债,占比38%。由于部分转债下修时间较晚,尚无法对比下修前后大股东转债持有情况,因此我们选择可进行对比的59只转债,对比结果显示,59只转债中,54只转债(占比92%)下修后大股东有减持转债情况。

当然,由于如果大股东持有转债,需回避转债下修表决,中小股东担心转债下修后转股对股权的稀释,倾向于对转债下修议案投反对票,导致转债最终下修失败,诸如博杰转债、正元转02、鸿达转债等。不过一般博弈下修的话,只需要等提议下修的公告出来后即可获利了结,能否下修到底反而不是关注的重点。

3、关注公司转债利息负担情况

转债存续期内,以摊余成本计量,且以实际利率法计算的利息费用计算财务费用,该部分对公司利润表有影响,且若公司净利润体量较小,那么转债利息对利润表影响较大,而若转债转股后,就不再需要计提财务费用,因此若公司净利润体量小的话,更倾向于转债转股。

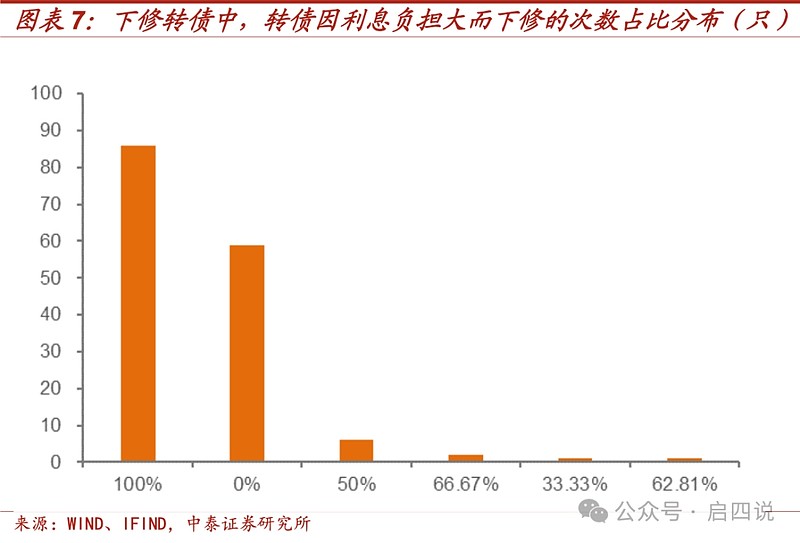

如果公司有下修历史,那么因转债利息负担而下修的概率较高。若(财务费用-利息费用)/净利润比例不小于30%或者净利润为亏损,则认为转债利息对净利润影响较大。截止2024年3月3日,分析2018年以来触发下修的转债样本,下修的转债中,转债利息对净利润影响较大的转债占比62.81%,此外,统计单只转债下修生涯中因转债利息负担大的而下修的次数占比,发现占比为100%的转债数量最多。

三、如何量化筛选可能下修的转债?

基于以上判断和分析,我制定了以下量化标准来筛选可能下修的转债。

筛选标准:

排除银行转债

已经开始进行下修天计数的可转债

排除已经满足下修条件但未公告的可转债

重点关注:

临近或者已进入回售期且半年以上到期的低价债,即0.6年≤剩余年限≤3年,价格≤115元

上市一年以内大股东持有比例高的转债,即剩余年限≥5年,十大持有人占比≥50%,价格≤125元

2024计划将转债逻辑再梳理一次,点赞加关注,下期不迷路!

—— 本文首发于2024年3月16日