文|启四

一、今日观察

今天有没有没吃上面的,来,不用排队,份量管够。

今天的行情是这样的,非常环保,只有北证50一枝独秀。

不过经过反复毒打,现在已经习惯了大A的尿性,跌了加仓,涨了减仓,按照自己的节奏来,不抱怨不悲观,明确当前的估值即可。

当前沪深300股债收益差:6.64%(百分位:99.63%),钻石坑中坑,绝绝对对的低位,反弹随时到来。

当前转债中位数:118.45,也是估值低位。

所有历史范围内所处百分位:58.36%

近1年范围内所处百分位:8.57%

近2年范围内所处百分位:12.32%

近3年范围内所处百分位:32.1%

如果接下来继续跌,我会考虑换仓手里的惰性债,继续加仓三低债,或者回撤较大的配债股。

1、配债股

天润乳业,600419,公告发审委通过,行业:乳品,质地尚可。

沪市主板,发行规模9.9亿,5%以上股东全额认购后转债上市流通规模6.25亿,百元含权23.71元很高。

配售10张正常需要股数324股,沪市有精确算法,如果只配10张,最少只需要股数200股,需要资金2608元。

以当前转股价值预测上市价在125元左右,配债安全垫9.5%左右,安全垫很高,值得关注。

2、强赎转债

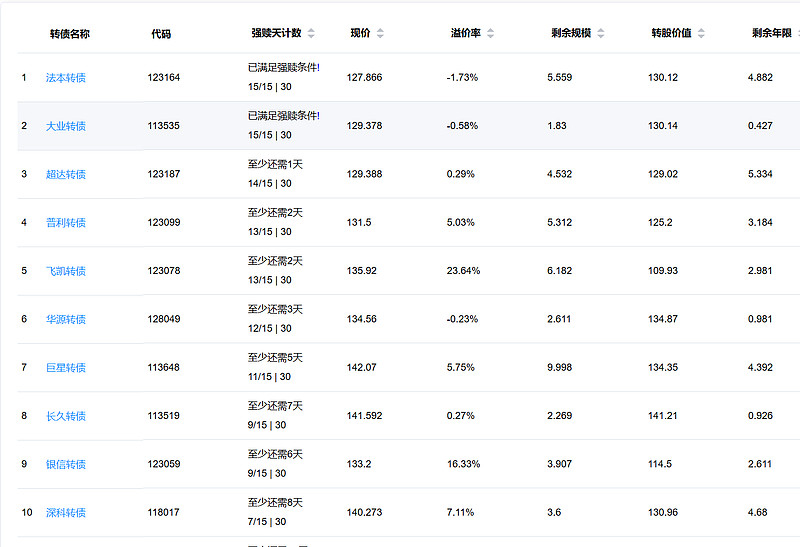

法本转债,公告强赎,当前价格127.866元,溢价率-1.73%,剩余规模5.559亿。近期正股日成交额在2亿左右,剩余规模较大,折价转股会对正股产生较大抛压,并进一步压低转债价格。如果持有的话,及早止损是最优选择。

大业转债,公告强赎,当前价格129.378元,溢价率-0.58%,剩余规模1.83亿,剩余年限0.427年。按照以往小规模债表现,公告强赎后溢价率会在-2%~2%之间波动,走势基本跟随正股。

值得一提的是,大业转债是继久其转债之后,又一只在剩余年限不足0.5年,且存续期前5年转债价格从未冲上130元,还能达成强赎壮举的可转债。

启四统计了一下数据,

剩余年限1年以内到期的共有26只转债,退市原因分布如下:

19只,到期

6只,强赎

1只,正股退市

强赎比例仅23.08%。

剩余年限0.5年以内到期的共有17只转债,退市原因分布如下:

13只,到期

4只,强赎

强赎比例仅23.52%。

所以存续期仅剩1年时,强赎难度相当大,概率仅不到1/4,尽量还是避开。如果是小规模转债,考虑到有波动可能,可以避开存续期仅剩0.5年的。

3、打新

北交所,派诺科技,明日2023-12-06申购,发行价11.52元,预估网上申购资金大约1400-1600亿,约148-170万分配100股。预期涨幅20%-60%。

现在北交所打新已经卷爆天际了,谁让人家万绿从中一点红呢~

二、今日操作

1、高测转债,113加仓。

2、姚记科技,25.85买入一网。

3、轮动策略,今日未调仓。今年累计收益率+28.85%。

三、行情日榜

截至收盘,沪指跌1.67%失守3000点关口,深成指跌1.97%,创业板指跌1.98%,北证50逆势涨7.28%,沪深两市成交额8225亿元。两市超4600只个股下跌。北向资金净卖出75.21亿元。

板块题材上,食品加工制造、乳业、减肥药等板块涨幅居前;华为昇腾、贵金属等领跌。

可转债等权指数,今天涨幅-0.65%,中位数118.450元,位于二星级估值区,成交额435.19亿。

1、涨幅榜前十

2、跌幅榜前十

3、成交额榜前十

四、重要提示

1、已公告强赎转债

2、即将满足强赎转债

下面这些转债,要注意强赎杀溢价风险,尤其是溢价率在5%以上的。

3、下修情况

全文完。