文|启四

一、配债股们

近期多只转债通过了证监会核准,同意注册。

如下图,08-26以来,已经有12只转债取得了新进展,其中雅创电子、红墙股份、金现代、山东章鼓、金钟股份等发债预估流通规模均在2亿以下,上市后有走妖可能。

下面是小规模转债的配债要求持股数量和安全垫:

雅创电子

行业:其他电子,质地尚可,流通市值12.92亿。

红墙股份

行业:其他化学制品,质地尚可,流通市值14.93亿。

金现代

行业:垂直应用软件,质地一般,流通市值26.68亿。

山东章鼓

行业:其他通用设备,质地尚可,流通市值29.02亿。

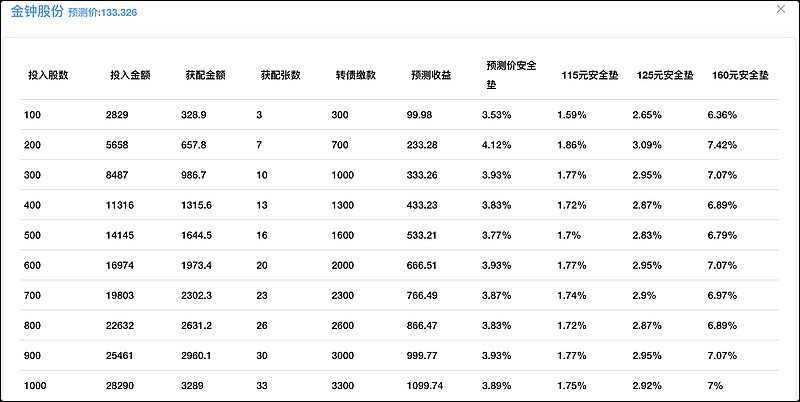

金钟股份

行业:车身附件及饰件,质地一般,流通市值7.73亿。

二、即将强赎

明天周一,苏银转债、赛轮转债、华统转债、中银转债有可能满足强赎条件,其中华统转债溢价率大于5%,风险较高。

天铁转债,还有2天将满足强赎条件,当前溢价率49.85%,强赎风险巨大。

三、限制量化交易

是什么?

周五收盘后,深交所发布了《关于加强程序化交易管理有关事项的通知》,其中提到:

本所对程序化交易投资者的证券交易行为实行实时监控,对下列事项予以重点监控:

(一)本所业务规则规定的可能影响证券交易价格、证券交易量或者交易所系统安全的异常交易行为;

(二)最高申报速率达到每秒300笔以上,或者单日最高申报笔数达到20000笔以上的交易行为;

(三)多只证券交易价格或者交易量明显异常,期间程序化交易大量参与的;

(四)本所认为需要重点监控的其他事项。

大白话就是:要限制高频量化交易了。

这个事情引起了很大的讨论,不少人欢呼雀跃,认为终于又消灭了收割散户的一大凶手,也有不少人很悲观,觉得限制量化会降低市场流动性,同时也有不少量化大佬发声,认为自己很委屈,那这件事对我们散户来说到底是利好还是利空呢?

为什么?

先说说为什么深交所要限制,公告里是这么说的:为加强本所市场程序化交易管理,规范程序化交易行为,维护正常交易秩序,保护投资者合法权益。说明量化已经影响到了正常的交易秩序。

那量化是怎么影响正常交易秩序的?

主要集中在这三方面:

1、头部量化机构垄断券源

我们都知道目前想在券商随意融券并不容易,如果熟悉券商的盈利模式,大家自然会明白,券商是要看收益的。

量化带来的巨额交易量所生成的巨大手续费利益,让券商愿意把券源留给每天都在大笔融券的量化,而不会给公募机构更不会给散户,量化因此得到的融券的垄断性优势,相当于获得了T+0特权,这导致了市场极度的不公平。

2、日内利用速度优势吸引跟风盘随后融券获利

量化机构拥有强大的信息优势和信息处理优势,可以用巨量的高频的挂单和撤单制造虚假的市场交投情绪,比如次新股、概念股、次新债的强势封板等,很容易给投资者造成虚幻的情绪交易错觉。

由于涨停上有足够的对手盘,量化可以立刻完成融券锁定收益,也可以在封单松动的情况下抢先融券完成实质性出货将跟风散户和柚子套在山顶。量化由此收割获利。

3、收割市场最活跃的资金

上面两点,相信大家能看出来,量化主要收割的就是市场最活跃的资金。等到最活跃的柚子与打板的散户都被收割完了,无人可收割时,市场的流动性溢价由谁提供呢?

很多量化声称是自己给市场提供了流动性,还以美股做类比,但其实量化交易在美股盛行,是因为美股以机构投资者为主体,做市商制度,流动性差,而A股是散户众多的撮合制度市场,从来不缺流动性。不理解的话,想想当铺和菜市场的区别。

况且这些量化机构也不会去流动性差的股票去雪中送炭,他们绝大多数是在拥挤的打板交易中利用券源优势与速度优势去割韭菜。

今年54%A股投资者亏损(数据来自同花顺),而且不少亏损幅度相当大,而规模急剧膨胀的量化产品,收益率一直保持在5%以上,收益来自哪里呢?

因此量化对市场自然交易生态具有毁灭性破坏的风险。恶性的制度套利,从根本上损害了大A的核心价值——“流动性溢价”,损害了散户的利益。

怎么办?

上面的分析看完后,可以得出结论:其实目前最大的不公在于融券制度与券源。高频量化能够钻制度的漏洞,大量收割散户。

解决方法很简单:规定融券业务统一釆用T+2规则,堵住量化机构的套利空间。

深交所的措施,只能做到部分限制,其实并不能根本解决问题。

结论

限制高频量化对散户来说是利好,但做的还不够。

全文完。