大家好,我是启四,长期分享套利机会。

之前说过要对转债偏离轮动策略进行优化,今天有结果了。

一、原始选债策略

偏离策略的选债策略是:

双低值×(100+可转债涨幅-正股涨幅),取从小到大前5名。

其中可转债涨幅为近60天转债收盘价涨跌幅,正股涨幅为近60天正股收盘价涨跌幅。

下面是偏离策略的回测结果:

二、实盘中发现缺点

1、3个月的偏离值时间过长,如果一只转债只在近一周暴涨,可能抓不到,反而抓到冲高回落的尾巴,比如吉视转债、塞力转债。另外如果一只转债长期上涨了好几周,有下跌的风险也难以及时排除,比如湖广转债。

2、公式中的双低值增加了价格的因素,但是经过回测,只使用溢价率指标比加上价格指标,收益和回撤都要好很多。

三、优化策略

1、第一次优化的灵感来源于对双低策略的回测。

双低转债的选债策略是:

双低值=溢价率+价格,取从小到大前5名。

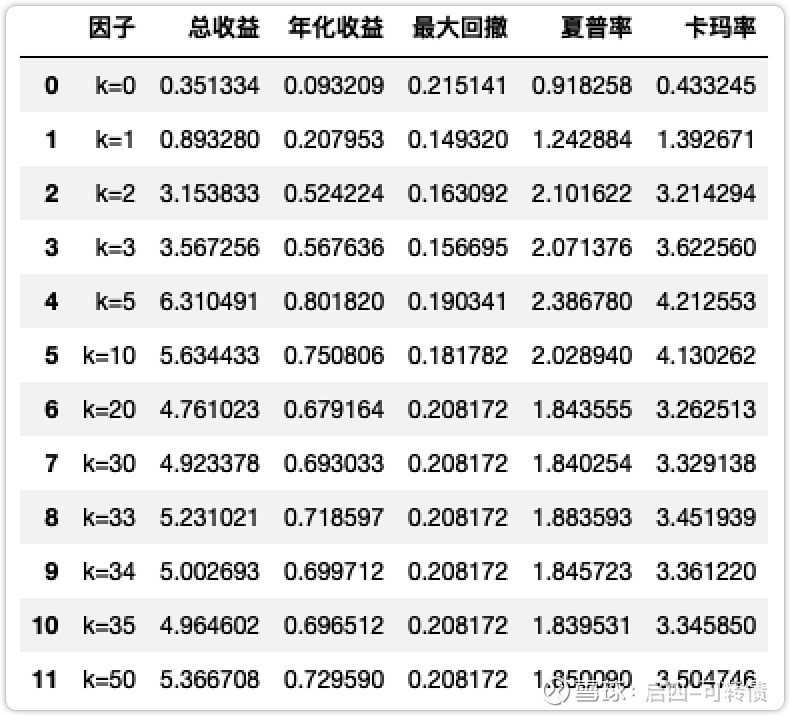

当我给溢价率加上权重,使用 k×溢价率+价格,回测结果如下:

可以看到给溢价率增加权重后,回测收益最高翻了7倍(k=5和k=1时),而只使用价格权重时(k=0),收益是最低的。

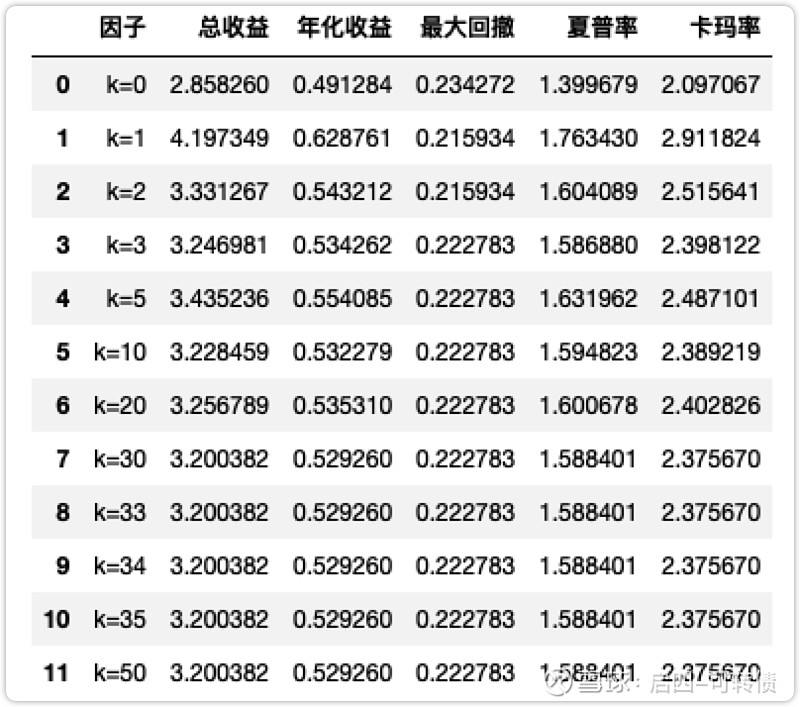

于是我修改了偏离策略的选债公式,将原公式中的双低值改为溢价率,只保留溢价率的权重,然后进行权重测试。

k×溢价率+(100+可转债涨幅-正股涨幅)

可以看到,当k=1时,总收益最高,年化收益已经由之前的31%提升到了62%,但是最高收益依然不如上面的双低策略。

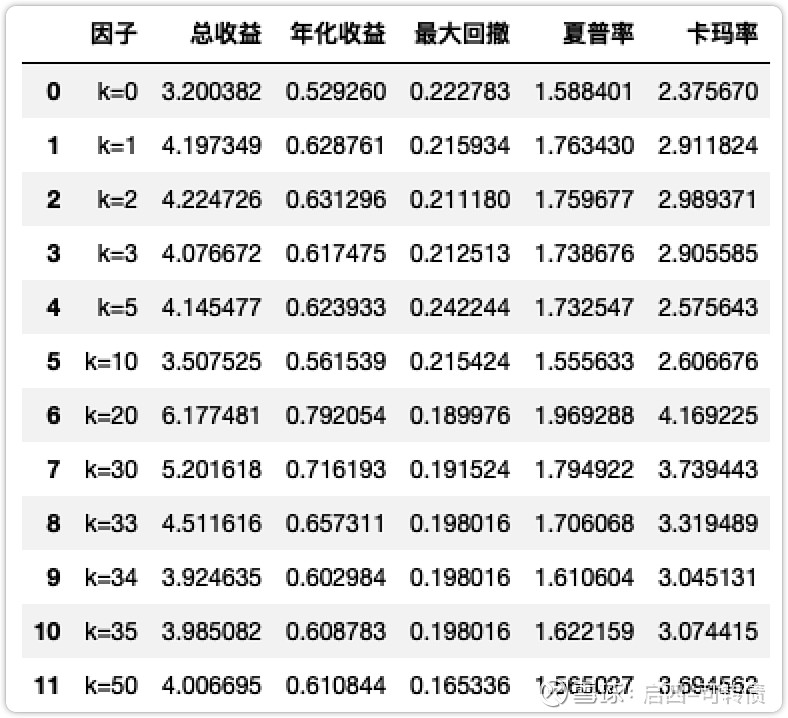

2、第二次优化,针对偏离值进行测试。

给偏离值加上权重:

溢价率+k×(100+可转债涨幅-正股涨幅)

可以看到现在的回测收益率又提高了,最高达到了79%的年化收益率,但还是赶不上上面的双低策略。

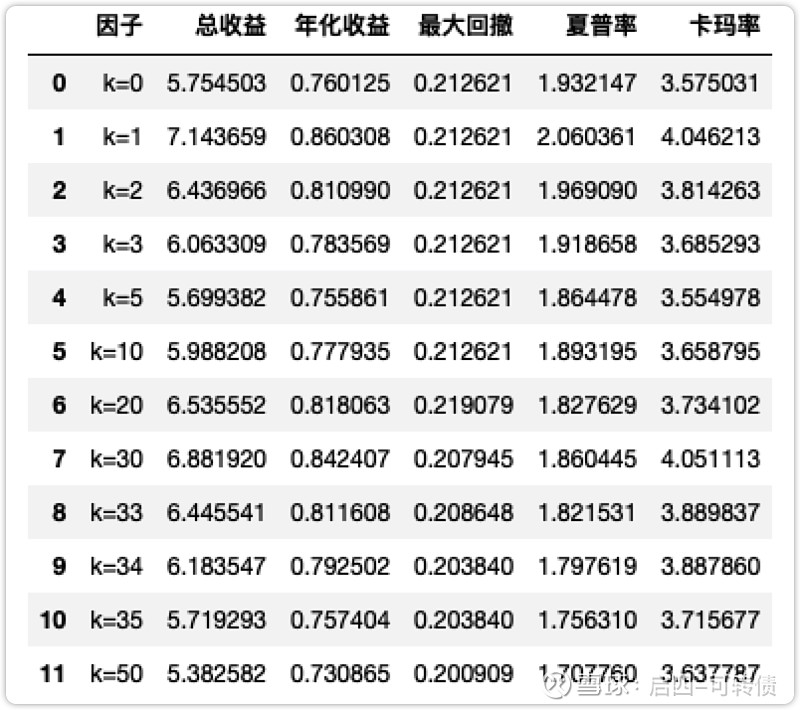

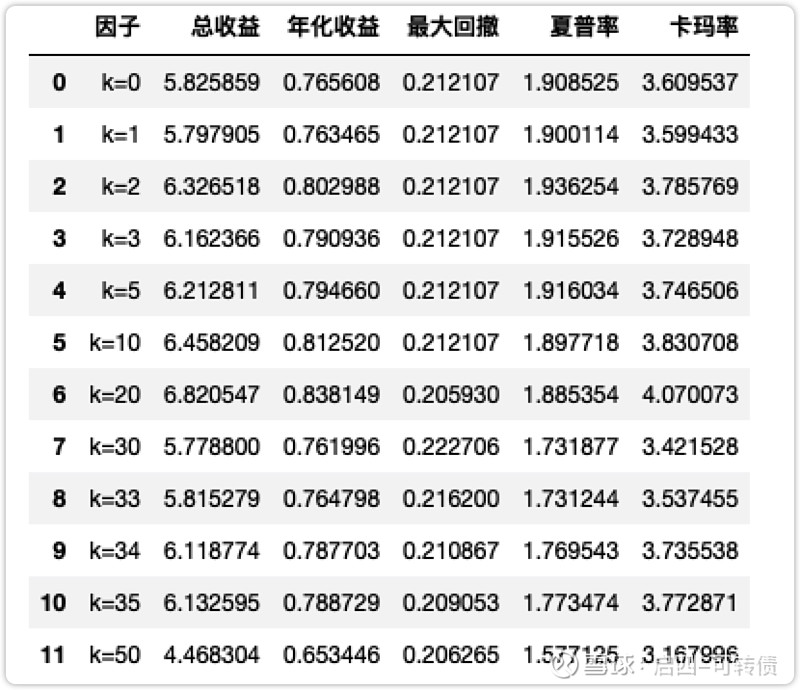

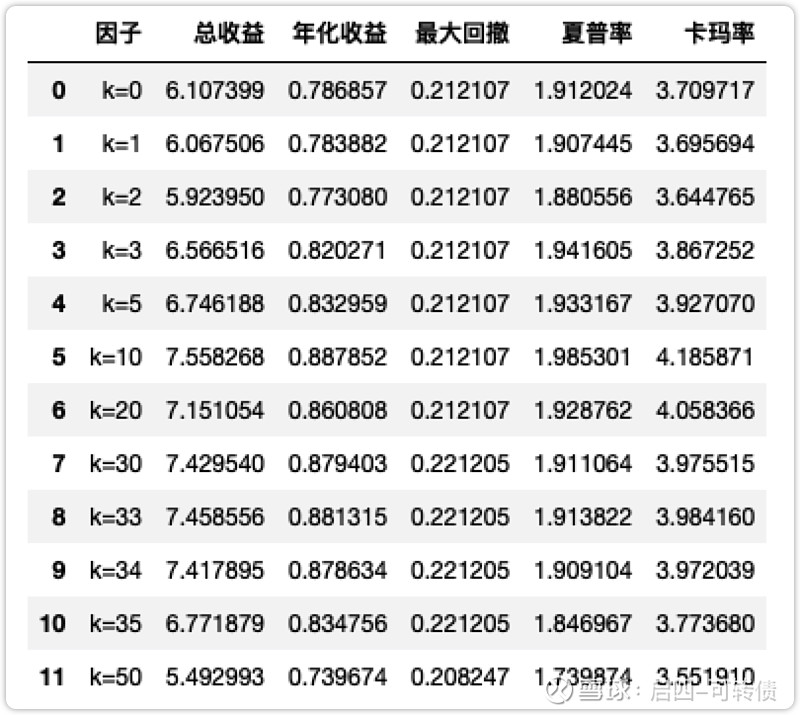

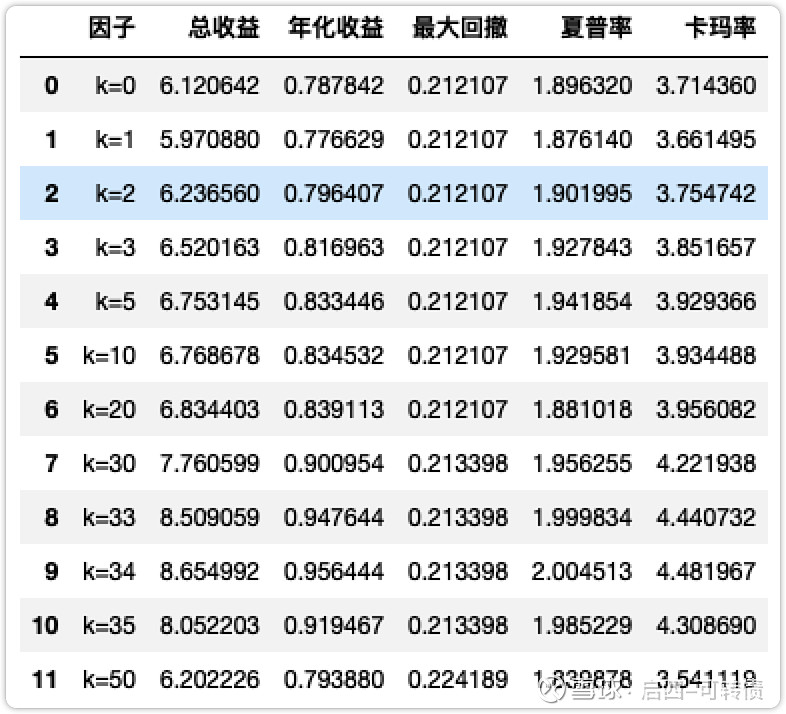

3、继续第3次优化,把可转债和正股的涨跌幅区间缩小。

分别取近30、15、10、5天测试。

近30天回测结果:

近15天回测结果:

近10天回测结果:

近5天回测结果:

可以看到,取近5天涨跌幅,且k=34时,收益达到了最大值,年化收益达到95.6%,最大回撤21.3%。

但是k值过大,有过拟合嫌疑,取近30天,k=1,溢价率+(100+可转债涨幅-正股涨幅),此时可避免过拟合的问题。

100是常量,此时可以去除。

四、总结

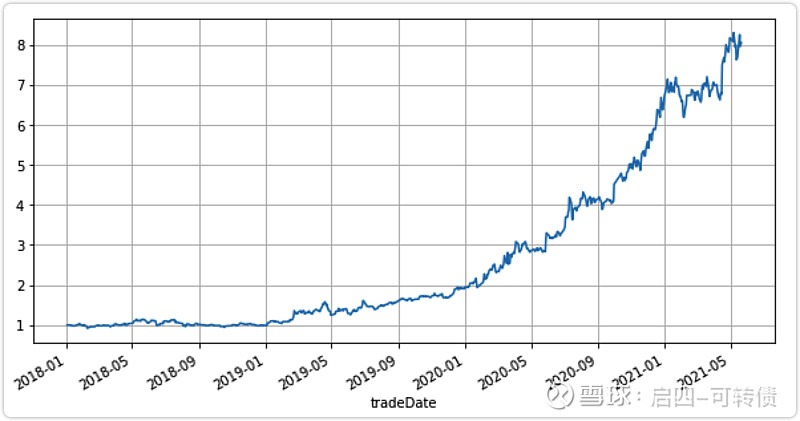

到此,优化完成,最终的选债策略改为:

溢价率+(可转债近30天涨幅-正股近30天涨幅),取从小到大前5名,每周轮动。

最后附上大家喜闻乐见的回测收益图,回测时间为2018-01-02到2021-05-21,单向换仓成本为千1。

注:回测能让我们心里有底,坚定信念,但回测不是万能的,它解决不了实盘中的滑点、中断交易、执行力等问题。

如果你有更好的策略,欢迎评论区一起交流。

全文完。👂懂👏