原标题:#启四可转债 016 盈利策略 阿秋的年化收益10%回售摸彩策略

各位同学大家好,上期我们解读了《启四可转债投资指南》盈利策略章节的第二篇文章:阿秋的年化收益30%强赎制霸策略。

此章节的目的是把市场上公开的可转债策略都研究和分析一遍,供自己和大家学习回顾,最终凝结为投资参考。

本期第三篇解读的是《可转债投资黄金宝典》的作者 @阿秋 的零风险年化收益率10%的回售摸彩组合。

组合前提

可转债的本质是债券+股票看涨期权,它既有债券属性,又兼具股票属性。

可转债存续期5~6年,票面利率极低,还不如余额宝,但是它又包含了4种期权,玩法众多。

可转债的面值是100元,但由于各种原因,市场上长期存在着低于面值的可转债,如果能在低于面值时(比如90元)买入,持有到回售期,就可以至少以100元以上的价格回售给上市公司。

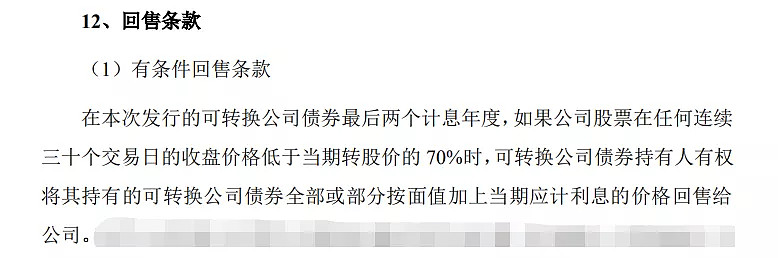

可转债回售条款:

此组合的目标是做一个和银行理财产品类似,存续时间较短(1~2年),收益率持平甚至超过4%,安全性也相当的可转债组合。

而基于以上前提,回售条款完美符合:

1、时间较短(1~2年)——离可转债到期日只有2年,如果触发回售则会提前结束;

2、安全性极佳——可转债违约事件目前从来没有发生过;

3、收益持平甚至超过4%——可以挑选回售收益在4%及以上的可转债来构建组合;

4、最棒的是——此策略除了可以获得回售的保底收益,甚至还拥有了博弈可转债下修和强赎的可能性(现在回看,的确博弈成功了),不仅可以保底,还有很大可能冲击更高收益。

组合策略

1、按照回售收益率挑选可转债,回售收益率至少大于4%,回售期越近越好,最好小于2年;

2、不做任何精研,无脑摊大饼,分梯度加仓;

3、触发回售全仓止盈,提前到达回售价格后分批止盈。

组合原理

1、挑选策略

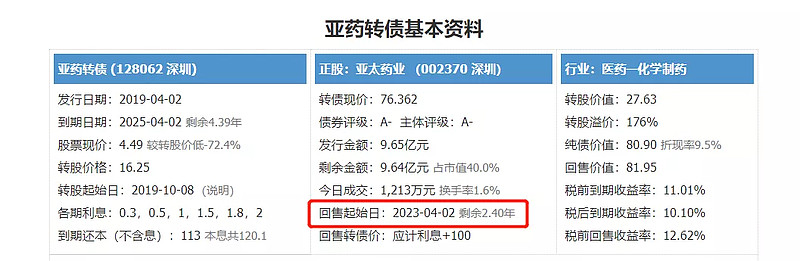

在宁稳网查询到可转债的数据,按照税前回售收益率降序排列,买入大于4%的即可。

根据上图,目前市场上税前回售收益率最高的是亚药转债(128062),回售收益率有12.6%,什么意思呢?

就是说,假如现在买入亚药转债,当前价格为76.362元,等到2023年4月2日,如果在此期间亚药转债没有大涨,该可转债进入回售期,由于正股价格太低,就会触发回售条款,我们就可以按照103.3元的价格将亚药转债回售给上市公司,所以最后计算得到的年化收益率就是12.6%。

以上就是利用回售条款获得固定收益的保障。

假如上市公司采用各种手段促使股价上涨,那么可转债自然也要跟着上涨,涨过103元也很有可能,再进一步,假如上市公司采用下修转股价的方式,就有可能使可转债的价格一飞冲天,甚至奔着130元的强赎价去了。

以上就是博弈可转债下修和强赎的可能性进行“摸彩”的原理。

另外,由于回售期越近,上市公司还钱的压力越大,所以更可能把可转债的价格拉到回售价之上,所以收益率相近的可转债,尽量选择回售期更近的,这样获得超额收益的可能性更大。

2、仓位策略

可转债最大的风险就是上市公司破产退市,为了规避这种风险,最好的应对手段就是分散投资。

所以此策略依然是——摊大饼建仓。

具体操作中,回售收益率达到4%,买入1份;达到5%,买入2份,以此类推。

由于此策略是类固收组合,因此一定是满仓上路的。

如果满仓之后又有新的可转债触发了建仓条件,那么就减仓仓位最高的可转债,买入新的可转债。对应的,如果没有符合条件的可转债,可以选择风险和收益率相近的类固收产品替代(例如国债),然后耐心等待符合要求的可转债出现即可。

这个组合不考虑“消息面”指标,坚决按照策略执行。

3、止盈策略

分两个方向:

1、回售

如果可转债的正股股价跌到神仙也难救,并且上市公司也不采取任何行动来挽救股价,最终导致回售被触发时,止盈是最理智的行为。

2、摸彩

如果上市公司很积极,利用各种方法将可转债的价格抬高,使得可转债提前达到回售价位,这个时候可转债继续上涨的可能性就会很大,说不定可以冲击强赎价位,所以此时分批止盈时最好的选择。

@阿秋 是这样规划的——提前达到回售价格,止盈1/3;达到110元,止盈1/4;达到120元,止盈1/4;如果有冲击更高价格的可能,剩下的全部清仓。

只有提前计划好,才能在机会来临时有的放矢,才有纪律可以遵守,才能克服人性中的贪婪。

组合业绩

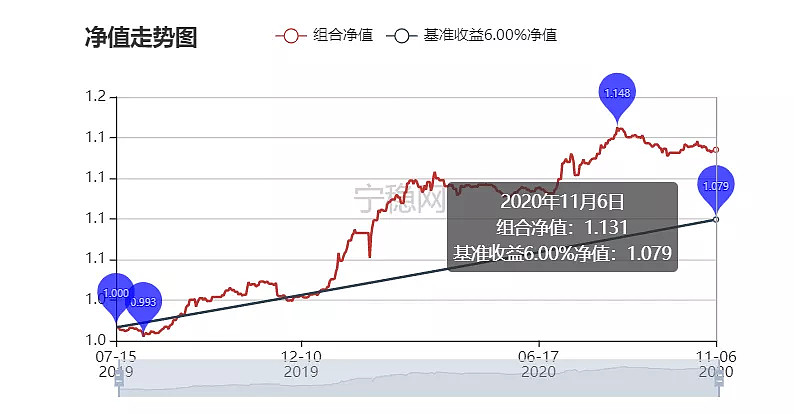

组合创建于2019年7月16日,去年我记录过一次。

截止2020年11月6日,该组合的持仓收益率为13.1%,年化收益率为9.98%。

截止2021年9月30日,该组合的持仓收益率为36.3%,年化收益率为16.42%。

针对此策略,我自己提出2个问题并进行解答,大家如果有其它疑问,欢迎下方留言讨论。

问:此策略的缺点是什么?

答:

1、违约风险,因为此策略最看重的是可转债的回售收益率,所以入选的全部是跌破面值的可转债,而一旦这些可转债出现违约,就可能会面临重大损失。虽然自发行以来,还没有过违约的可转债,但是历史不能代表将来。

2、时间成本,可能会在很长的一段时间内收益较低,比如上图中,2019年7月建仓,直到2020年1月收益率才达到5%。

3、机会成本,这个组合的超额收益主要来自于博弈“摸彩”部分,但是由于面值太低的可转债往往溢价率超高,所以博弈结果可能性更高的是下修而非强赎,而博弈下修往往比博弈强赎赚的更少。

问:此策略的优点是什么?

答:

1、这项策略充分利用了可转债的债性,在保底的基础上又加入了进攻的可能性;

2、组合操作频次极低,无需每日盯盘,甚至可以每周看一次组合即可;

3、由于买入价格足够低,所以回撤很小。

最后,分享一个我很喜欢的出自刘诚老师的观点:

投资的最优策略,不是磨剑十年,毕其功于一役;而是小注慢赌,实现大概率下的平均赢。

我是启四,你知道的越多,你不知道的越多,我们下期见!