原标题:

#启四可转债 014 盈利策略 持有封基的年化收益14%类固收策略

各位同学大家好,昨天的文章分享了国庆节前的两个套利机会,今日参与了中证500的套利操作,吃肉还是吃面,我们节后看。

接下来,我将继续更新《启四可转债投资指南》的盈利策略章节。

此章节的目的是把市场上公开的可转债策略都研究和分析一遍,供自己和大家学习回顾,最终凝结为投资参考。

第一篇是 @持有封基 老师的类固收可转债策略:

总结一下此可转债类固收策略:

筛选方法:

1、剔除税后ytm(到期年化收益率)< 0的

2、剔除正股PB > 2的

3、把税后ytm排名和转股溢价率逆排名相加后,再排名后取数字最小的前10名

轮动周期:每月轮动

回测收益:年化14.12%

针对此策略,我自己提出 4 个问题并进行解答,大家如果有其它疑问,欢迎下方留言讨论。

问:为什么要剔除正股PB > 2的?

答:PB(Price Book Value ratio),它的意思是市净率。计算公式:每股股价 / 每股净资产,或总市值 / 公司当前净资产。一般来说,市净率越低投资价值越高,风险越低,为了降低风险,所以剔除掉PB过大的。

问:此策略的风险点是什么?

答:1、行情火热时,所有的可转债税后ytm(到期年化收益率)都 < 0时,可能会导致无债可选,比如2015年。不过当无债可选的时候市场也就到高位了,清仓不失为明智之举;

2、如果可转债出现违约,则使用各项指标筛选就无济于事了,尤其是税后ytm > 0这项指标很容易筛选出低于面值的低价可转债,而这些转债暴雷的可能性更大。避免暴雷的方法就是分散持仓。

问:此策略的优点是什么?

答:这项策略结合了可转债的债性和股性,同时还对正股的质地进行了筛选,再加上有9年的数据回测,均保持了较高的正收益,不失为了一个优秀的策略。

问:你自己有做过回测吗?

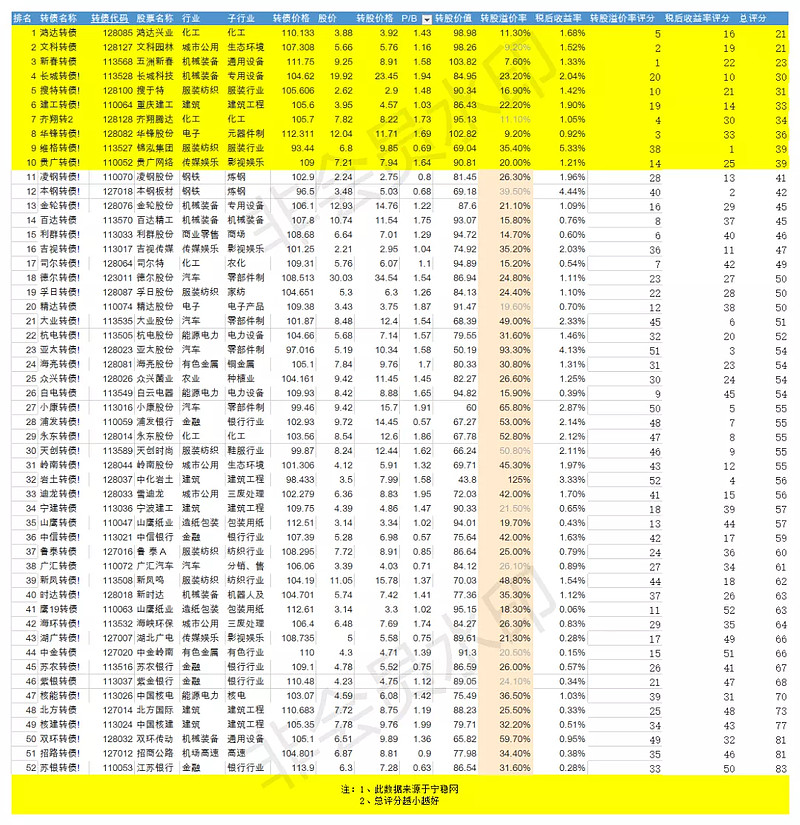

答:做过,这个策略是我去年就整理过的。去年发出文章时,刚好整理了当时符合策略的前 10 只转债。完整名单见下图:

2020-10-18,距今天2021-09-28,接近一年的时间了,这些转债现在涨幅如何呢?看图:

公平起见,我不取这些转债的最高价,而是取今日收盘价。

上面统计的数据显示,将近一年的时间,转债平均涨幅43.23%,明显要比每月轮动收益更高。

大家觉得多久轮动一次更好呢?欢迎留言区一起交流。

最后,分享一个我很喜欢的出自刘诚老师的观点:

投资的最优策略,不是磨剑十年,毕其功于一役;而是小注慢赌,实现大概率下的平均赢。

我是启四,你知道的越多,你不知道的越多,我们下期见!