今天和朋友讨论到苏试转债公告不强赎的话题,查了一下,现在公告不强赎的转债竟然已经多达 75 只!

截取部分转债:

这些转债里既有剩余规模只剩0.622亿的天铁转债,也有剩余规模多达19.485亿的福能转债,而几乎每一只妖债都曾公告过不强赎。

要知道,可转债书籍和大V们的解读,都认为上市公司和投资者的共同期望是可转债达到强赎条件并宣布强赎,我自己也这么认为。

那上市公司在打什么算盘,为什么达到强赎条件而不强赎,?

一、首先要明确三点常识

1、强赎对上市公司而言是权利而不是义务

换句话说,达到强赎条件了,上市公司可以行使自己的此项权利,也可以不行使自己的此项权利,决定权在自己。

2、强赎的目的是迫使投资者尽快债转股

上市公司并不是真的想用真金白银去买回可转债,而是想尽快迫使转债投资者完成“债转股”的过程,以避免转债到期还钱的尴尬局面

3、本次不行使强赎权利,以后还有机会

可转债的有条件赎回条款中,一般会规定本次不行使权利,则本计息年度就不能再行使了。

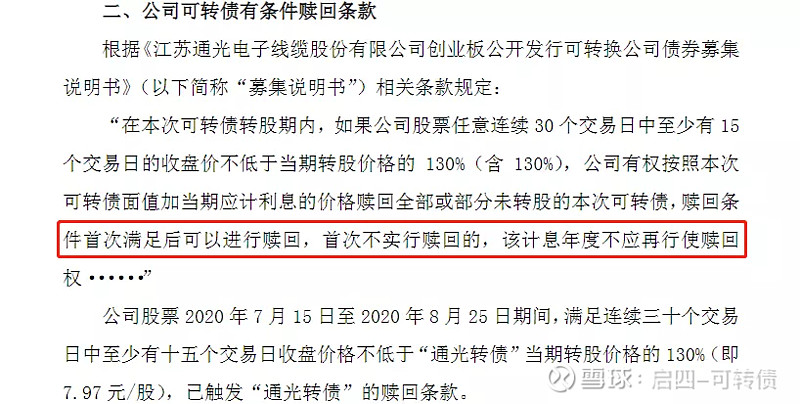

比如通光转债的条款中就有规定:

“赎回条件首次满足后可以进行赎回,首次不实行赎回的,该计息年度不应再行使赎回权……”

通光转债是2019年11月4日发行,则本计息年度就截止2020年11月4日,那么2020年11月4日通光转债就没有被强赎的风险。

但是有“一般”,就有“特例”,广电转债的赎回条款中就没有这样的规定,换句话说,广电转债满足强赎条件后不实施,如果后面再次满足后还是可以行使的,也不一定要等到下一计息年度。

二、为什么公司不行使强赎?

我结合网友的评论和查阅书籍,得出大概以下几种原因:

1、不想过多稀释股权

强赎公告发布后,大部分转债最终都会转化成公司的股票。这样一来,公司的股份就凭空增加了,会稀释了原有股权。

2、不想股价过多波动

把转债进行转股只是第一步,接下来就有人会选择把转换的股票卖出。卖出的股票多了,对股价会形成抛压,股价自然会有波动,甚至是比较大的波动。

3、防止极端情况

强赎公告发布后,理论上(请记住这是理论上,实际中很少发生,但不完全排除),万一运气不好,碰到了“黑天鹅”,公司股票持续大跌,连带转债下跌,跌破了赎回价乃至面值,这种情况下投资者宁可让公司赎回转债也不会选择转股。如此一来,上市公司本来不花一分钱实现可转债全部转股的“梦想”,最后却演变成了出钱赎回绝大部分转债的“惨剧”。

4、对公司股价自信

准确的说,是对自己公司未来股价的走势比较有自信。只要公司股票继续强势下去,不少忍耐不住、看好公司未来股价的投资者就会选择自己转股。

5、可转债余量过多

如果可转债存续时间过短,强赎公告发布前,已经主动转股的少之又少。强赎公告发布后,哪怕上市公司连发十几道强赎提示,也总有一些投资者因种种原因忘记了转股,到时上市公司还是要拿出不少真金白银来赎回这些忘记转股的可转债。如果余量过多的话,上市公司会出钱出得“肉疼”。

比如,已经强赎过的东财转债,在满足强赎条件后没有第一时间公告强赎,在持续性的折价的情况下,搬砖套利党从2019年2月20日到2019年3月27日,一个月左右的时间,默默地把46亿转债搬到只剩下18亿。这样就完美实现了“不还钱”的梦想。

6、自己还没玩够

相对股票,大股东在增减持自家可转债就相对自由得多,没有那么多条条框框的限制,比如买卖不需要提前公告,之前甚至没有6个月的锁定期限制。

这里面具体可分为两种情况:

1、大股东自己手上还持有不少转债,如果强赎转股了,再减持就不像转债那么自由了。

2、不排除大股东有玩自家转债的需求,如果强赎都转股了,这么好玩的割韭菜游戏哪里找呢?