一、业绩大幅下滑却忙着定增募资扩产

上市公司煌上煌(002695.SZ)于2023年1月31日发布2022年业绩预告,受2022年国内疫情反复加大经济下行压力,人流量的下降和各地人员流动的管控措施等影响,预计2022年归属于上市公司股东的净利润为3000万元-4000万元,同比下滑79.25% - 72.33%;扣除非经常性损益后的净利润200万元-1200万元,同比下滑98.30% - 89.78%。受疫情影响2022年门店数量出现负增长,主要收入板块肉制品业营收同比下降16%。然而,就在门店数量负增长,销量下滑的大背景下,上市公司在2022年12月却发布了一条向控股股东定增募资扩产的股票发行预案!

2022年12月20日,公司公告《2022年度非公开发行A股股票预案》,拟以10.09元/股的价格向新余煌上煌投资管理中心(有限合伙)发行4459.86万股股票,募资4.5亿元,扣除发行费用后全部用于丰城煌大食品有限公司肉鸭屠宰及副产物高值化利用加工建设项目(一期)、浙江煌上煌食品有限公司年产8000吨酱卤食品加工建设项目及海南煌上煌食品有限公司食品加工及冷链仓储中心建设项目。

一边销量下滑净利润大幅下滑,一边却定增扩产,这两条放一起怎么看都让人迷惑,难道公司产能利用率太高,产能不足,所以忙着扩产?公司账上资金紧缺,所以扩产资金只能靠募集?接下来让笔者带大家一探究竟。

二、公司业务及盈利能力情况-总体盈利较好,但2020年后持续下滑

1.公司业务情况

江西煌上煌集团食品股份有限公司始创于1993年,总部座落在江西南昌,公司是一家集肉鸭养殖、屠宰加工、肉制品深加工、连锁销售、科研开发为一体的民营企业,2012年9月5日成功在深交所挂牌上市,成为酱卤肉制品行业第一家上市公司。2015年公司收购嘉兴真真老老67%股权,开始介入米制品业务(主要为粽子、青团、麻薯、八宝饭、方便粥、月饼等)。

图表1:酱卤肉制品(包含鲜货产品和包装产品)

图表2:米制品

目前公司的主营业务包括酱卤肉制品加工业务和米制品业务,主要有“煌上煌”、“真真老老”和“独椒戏”等三大品牌。其中,酱卤肉制品加工业务可进一步细分为鲜肉产品(占绝大部分)、包装产品、,为公司营收利润的主要来源,2021年酱卤肉业务营收17.96亿元(现货产品17.05亿元+包装产品0.91亿元)占公司总营业收入23.39亿元的76.77%,;米制品业务营收4.14亿元,仅占2021年占总营收的17.71%,占比较小。

图表3:2021年公司营业收入分类占比情况

2.公司盈利能力情况

图表4:公司2015年以来盈利状况及其变化情况

从公司过往的盈利状态来看,一直保持正的净利润,且净利润基本与当期扣非净利润相当(表明公司的盈利来自于主业而非投资收益),总体表现较为良好。2015年至2020年,公司营业收入和净利润保持稳步增长的态势,营业收入由11.51亿元增长至24.36亿元,年均复合增长率(CAGR)达16.18%;同期净利润由0.61亿元增长至2.82亿元,年均复合增长率(CAGR)达35.83%,净利润的增速显著高于营收增速,主要系公司营收增长的同时毛利率大幅增长,由2015年的30.65%增长至2020年的37.8%的历史最高水平。

然而,公司业绩在2020年达到历史巅峰后即开始走下坡路,2021年实现营收23.39亿元,同比下滑4.01%;2021年净利润1.45亿元,同比下滑48.76%;毛利率则同比下滑4.8个百分点至33%。2022年上半年业绩继续滑坡,上半年营业收入16.18亿元,同比下滑16%;净利润0.8亿元,同比下滑46.7%;毛利率则是2015年以来首次跌破30%至29.53%。另外,根据最新的2022年业绩预告,2022年扣非净利润下滑90%左右至200万元-1200万元,触及2015年以来的新低,主业已经处在亏损的边缘。

为了弄清2015年以来公司营收和利润变化的原因,我们按照公司主要业务板块列出相应的营收和毛利率数据,具体情况如下:

图表5:2015年至2022上半年卤肉鲜货产品、米制品营收及毛利率变化情况

由上图可以看出,公司酱卤肉的大绝对主力-鲜货产品营收和米制品营收均在2020年达到巅峰,二者的毛利率在2019-2020年两年间达到历史最高位,2020年后二者营收及毛利率均出现下滑。考虑到酱卤肉业务(鲜货产品和包装产品)的高营收占比和高毛利率,是公司净利润的主要来源,我们有必要对酱卤肉业务的运营情况做进一步剖析,以了解其2021年以来业绩持续下滑的原由。

三、酱卤肉业务情况——公司利润的绝对主力,受于销量下滑和原材料成本上涨,目前正遭遇业绩下滑困境

1.卤肉制品产能利用率严重偏低

酱卤肉属于公司的传统主营业务,目前以特许加盟经营为主要销售模式,公司在江西、广东、福建、辽宁、河南、陕西(在建)、重庆(在建)、浙江(在建)建有八大生产基地,同时计划筹建海南、山东、京津冀生产基地,最终形成覆盖全国的连锁销售网络以及贴近市场生产基地的全国布局。

图表6:截至2022年半年报披露公司肉制品生产基地及产能情况

截至2022年半年报披露,公司卤肉制品现有产能达63000吨/年,且现有的63000吨/年产能基本在2015年底前已具备,然而与高企的产能相比较,2022上半年肉制品的产销量明显偏低(见下图)

图表7:2022上半年肉制品产销量情况

按照63000吨/年的肉制品产能算,半年产能31000吨,而2022年上半年实际生产量才15398.77吨,产能利用率不及50%。我们进一步罗列出公司2009年(上市前三年)以来的产能利用率情况,结果更为严峻。

图表8:公司2009年以来肉制品产能利用率情况(产能数据来源于年报及根据年报的推算,产销量数据来源于每年年报或半年报)

公司上市前三年(2009年-2011年)的产能利用率一直维持在高位,上市当年(2012年)的产能利用率为86.26%,此后随着公司上市后大幅扩产,产能逐年迅速增长,而产销量反而呈下降趋势。2016年公司产能利用率达到历史最低的38.99%,此后产能维持不变,产销量逐年上涨,带动产能利用率逐步回升,到2020年达到阶段性高峰的63.58%。然后产销量在2021年及2022上半年持续下滑,带动产能利用率重新走低,2022上半年产能利用率甚至不足50%,严重偏低。如此偏低的产能利用率,持续走低的产销量,怎么看都不符合公司产能扩张的前提!!!

2.销售单价总体稳步上涨,原材料价格上涨导致2021年及以后毛利率走低

虽然近年来卤肉制品的产销量时有上下波动,但卤肉制品销售单价方面总体维持稳步上升的态势(见下图),也就是说公司即便面临销售量下滑也不会降价,考虑到卤肉制品对普通老百姓来说非生活必需品,降价也不一定能换来销量,符合经济逻辑!所以公司卤肉制品毛利率的下滑主要系上游成本上涨所致!(见图表)

图表9:公司卤肉制品(鲜货产品及包装产品)销售单价及其变动情况

图表10:公司2022上半年原材料采购单价同比变动情况

3.公司卤肉制品专卖店数量在2020年以后持续走低,单店销售额在2018年后持续走低

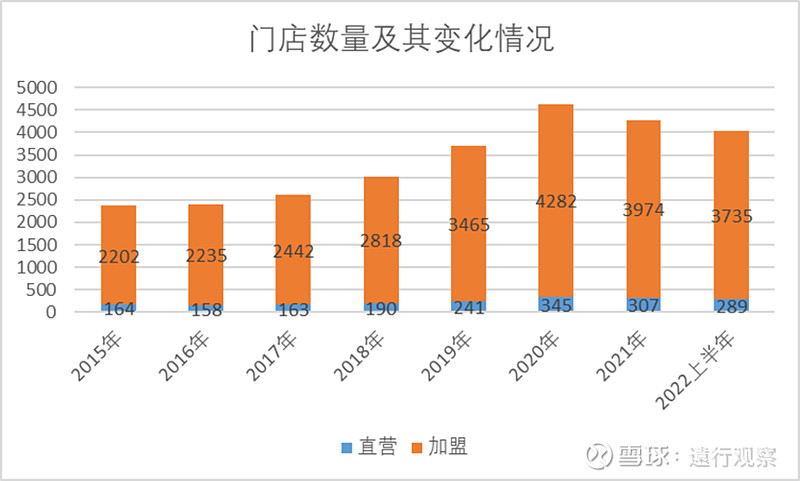

由于公司的卤肉制品销量与公司门店数量高度相关,所以公司的门店数量及其变化趋势、单店销售额及其变化趋势也是值得注意的指标。门店数量方面,公司2015年末门店数量总计为2366家(其中直营门店164家,特许加盟店2202家),此后持续增长至2020年末巅峰时期的4627家(其中直营门店345家,特许加盟店4282家),然后逐年下滑。截止2022年6月底,公司肉制品加工业拥有4024家专卖店,其中直营门店289家、加盟店3735家,较2020年末的门店数量下滑13%!

图表11:公司2015年以来卤肉制品专卖店数量及其变化情况

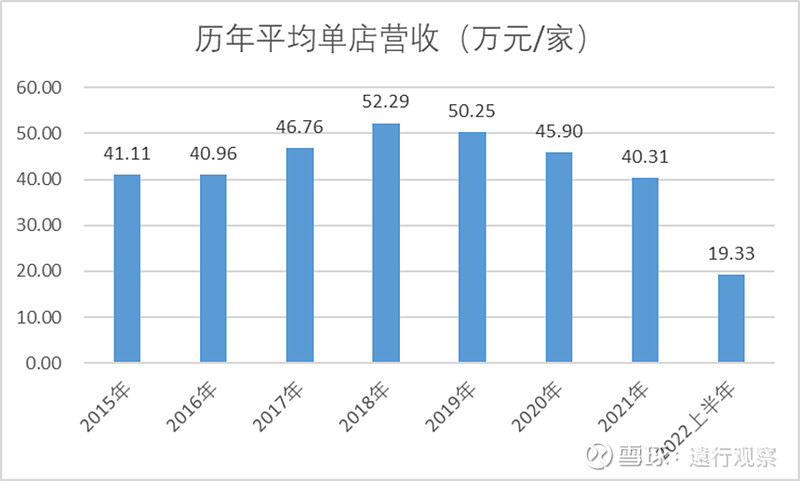

值得关注的不止门店数量下滑,每年单店平均销售额的下滑则让人更加意识到形势的严峻!卤肉制品的营收和毛利率在2020年达到巅峰,然而公司旗下门店的平均单店年营收在2018年即达到历史巅峰的52.29万元/家,此后迅速下滑至2021年的40.31万元,预计2022年将进一步下滑!单店营收数据恶化明显!!!

图表12:2015年以来公司每年/期单店平均营收及其变化情况

显然,持续下滑的销量以及2018年以来持续下滑的单店年平均营收是导致公司门店数量下滑的重要因素,而销量下滑、门店萎缩以及目前严重偏低的产能利用率,均不支持公司任何新增产能的计划。可以说此时定增募资扩产不符合基本的商业逻辑!

更甚的是,公司账面资金足够充裕,根本不需要以折价的方式定增融资(毕竟折价损害控股股东及其关联方以外的中小股东的利益)!

四、资金充裕、经营现金流良好为何要融资?颇为诡谲

截至2022年9月30日,公司账上货币资金高达9.71亿元,另外在其他流动资产中有2.2亿元的持有到期理财产品,也就是说公司账面的现金及类现金资产高达11.91亿元,即便考虑一年内需偿还的有息负债合计1.69亿元,仍剩余高达10.22亿元的资金可供使用!足以完全覆盖4.5亿元的产能扩建计划!

另外,公司自上市以来经营现金流持续良好,净利润基本都转为经营现金流入企业,经营回款极为优秀!当然,这也是整个行业的特性所决定的!

所以,站在公司经营的角度,此时的折价定增融资完全没必要!

五、定增扩产,真实目的为何?

既然公司的经营基本面及账面资金决定了公司此时既无必要扩产,更无必要融资。那么此时定增的真实目的是什么呢?

随着疫情逐步成为过去式,2023年春节后全国基本进入了正常的生产生活节奏,经济复苏、消费回暖可能让公司2023的业绩止跌回升,进而带动股价上涨。此时以10.09元/股(截至2023年2月20日收盘价为13.65元/股)的价格定增进入,控股股东大概率可以获取无风险套利的机会。

另外,公司于2022年12月20日公告《未来三年(2023-2025年)股东回报》,明确表示公司优先考虑现金分红的股利分配方式,在有条件的情况下也可以进行中期分配,结合公司2022年9月末账上9.71亿元的货币资金及11.27亿元的未分配利润,我们有理由合理推测公司在完成4.5亿元定增后即开启大手笔现金分红,考虑到定增完成后控股股东及其关联方持有的上市公司股权比例高达66.61%,大部分现金分红将落入其手,趁机可回补定增成本,达成整个套利交易!当然,上述情况目前只是依据现实情况做出的合理推测,事实如何发展,我们拭目以待!