行业趋势:

量平价升,CR5在90%,寡头格局,人均消费量趋于饱和,存量市场,行业下行周期,啤酒具有低价快乐属性

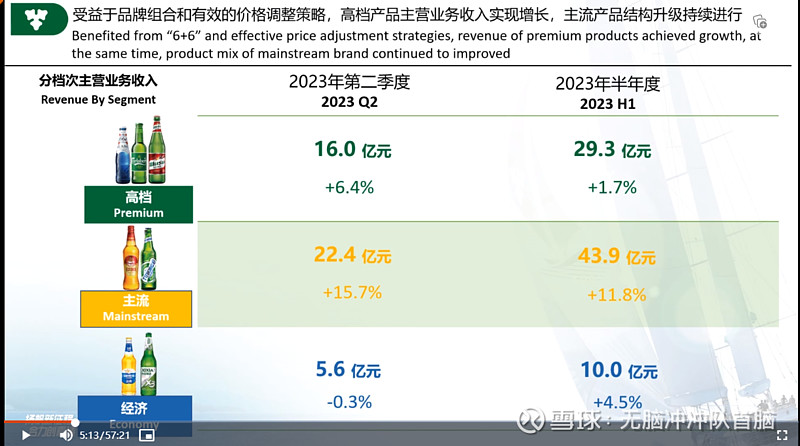

局面:高端化,提吨价,降本增效

运营成果:

销量23H1 172.68万吨,对比历史最高22H1,同比+4.76%

吨价23H1 4925.2元/吨,同比+2.3%,Q2 4981.17元/吨,同比+3.68%

成本23H1 2537.21元/吨,同比+2.68%,Q2 2418.42元/吨,同比-0.12%

供应链改善:

包材占成本66%,铝锭、玻璃价格下行

酿酒原材料:大麦降价,澳麦双反取消(Q4-Q1 成本预算期,23年有锁价,利好24年)

本次收入小幅超预期,利润大幅超预期:

费用率控制:主要研发费用降低,Q2同比-0.66%

所得税Q2同比-1.9%(促消费环境下可能有更好改善)

图片来源:23年中报业绩说明会

未来预期:

大麦包材成本降低利好

旺季+厄尔尼诺高温,促进动销

8月进入低基数红利期(去年疆内口罩事件受损)