憨散买基:股票买的是企业,基金买的是基金经理,基金对基金经理来说就相当于企业生产的产品

一、基金经理

1. 从业年限:这个就相当于企业的上市时间了,研究企业追求稳定的一般也很少买次新股,基金经理也是选5年以上的,至少得经历过牛熊周期。

2. 基金经理的平均年化回报:这个就相当于企业的ROE了。如果只看一个指标来选择股票的话,很多人可能选的就是ROE,同样,选基金这个年化也很重要,不过得同类基对比,相当于股票的同行业内企业ROE的对比,混合债基做的多的经理年化理应是比纯债高的。另外,得看看是不是基金经理擅长的类别。不一致的话,就像企业做了个主营业务之外,又与主营业务有关联的产品,一方面不是最擅长的,另一方面这个产品多少是会受主营业务思路的影响的,看好这个产品,何不找个专门做这个产品的。

3. 管理规模:相当于企业市值,这个更多的是对股票型和混合型基金来说的,通常小而美的企业才能保持高的ROE增速,基金也一样,规模的提升对应的往往是收益的下降。而基金规模大的经理管理的多支基金,势必持仓会有很多相似。

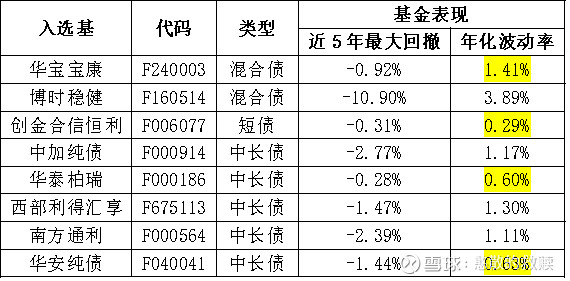

4. 具体到这几支基金所列如下:

二、基金产品:

1. 最大回撤:这个主要也是对股票型和混合型基金来说,类似于股票的估值下限了,一个长期保持了高ROE的基金经理,在他某支基回撤很大时,类似股票到了估值下限附近,这时候就得从所持的基金进行分析了,是否是发生了质变,不利环境影响是否会持续,这时候也可能就是买入这个基金经理的好时机。

2. 波动率:另一个我看重的指标,买基金肯定是希望它很稳定了,越稳定越好。

3.具体到所选基金如下:

三、其他因素

1. 费用,本来债基收益就不会特别高,费用就格外重要,根据自己需要配置,要短期避险,就C类里面找找。以上的步骤适合从各类选基软件里设置条件,快速选出标的。

2. 最后债基主要还是受市场利率影响,其他的各种比较也就是锦上添花了,另外就是,什么时候买股买权益类,什么时候配债,或者说股债配置比例或股债轮动了,就是另外一个需要讨论的择时与配置策略问题了,只有形成体系,才能游刃有余。

综上,当下前有美债倒挂,后有经济倒退的压力,市场利率持续震荡。股市也是在3000点保卫战中快速败退,个人可能会选C类债基来避险,另外按照股债轮动的体系,逐步配置混合类债基或权益类基金,以上提到的几个,更适合长期配置,倾向于按以上步骤择机选择$华宝宝康债券(F240003)$ 和$西部利得汇享债券C(F675113)$ 。