最新动向

1.整体走势

本周电池片价格持续下跌,单晶PERC电价的价格相比6月份价格降幅超过20%。受电池片影响,组件价格崩盘式下跌估计也即将来临。

2. $隆基股份(SH601012)$近期布局

周末隆基股份又签署了硅片的重大销售合同,实际是2020年至2022年的订单。而上周也是有一份重大采购合同,为多晶硅料。两份合同都是按月议价,粗略看,多晶硅料在海外需求很低,但据中国有色金属工业协会硅业分会副秘书长马海天预测 “由于国内光伏需求反弹,中国下半年可能出现5000吨的多晶硅供应缺口” 此次订单有助于多晶硅原材料的保障。而单晶硅片价格一直比较稳定,自9月旺季开始可能会迎来反弹。再往前回顾,7月也有一单单晶硅片重大外贸销售合同,可以看出隆基未来的产销在旺季来临前已开始稳定布局。

3. $隆基转债(SH113015)$影响

隆基转债也眼看快要强赎了。不出意外的话,4个交易日后,隆基转债讲成功强赎退市。而隆基转债从18年5月8日起就已进入转股期,转股期长,故触发强赎临近预计对正股造成的抛压也不会太大。

集思录数据

估值干货

PE估值:光伏行业超出预期行业市盈率35倍,符合预期25倍,不及预期15倍。目前隆基PE已经超过35,已算行业高值。

比例法快速估值:采用从去年531新政之后的数据(基本面稳定且一至),选择波段低点(价格水分较低),利用向后复权价,PE,对应的大盘指数,结合现在的除权价格,按比例估值,直接上结果:

除权价格计算得出在31元左右,目前还有空间,而随着旺季来临,此后仍有上调可能。本月月底8月29号,即将发布半年报,此前预增55%~65%,今年以来业绩大为好转。

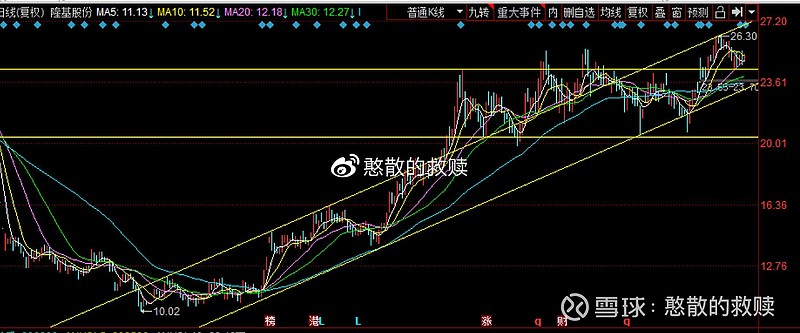

技术面上看,股价已经突破平台,重新走回之前的上升通道。

突破平台重回上升通道

如今机构抱团,在中报出来前唯一需要小心的就是机构动向了。