模拟回复,请对号入座(二)

问:我不想看多空双方的见解,毕竟各说各的理,我买花王,就是奔徐良去的,就是奔半导体资产装入上市公司去的(借壳),如果只是单纯的债务重整,没人会买花王,你就告诉我,徐良的半导体资产能不能装入上市公司?

答:直接说答案,借壳,变更实际控制人,不能。

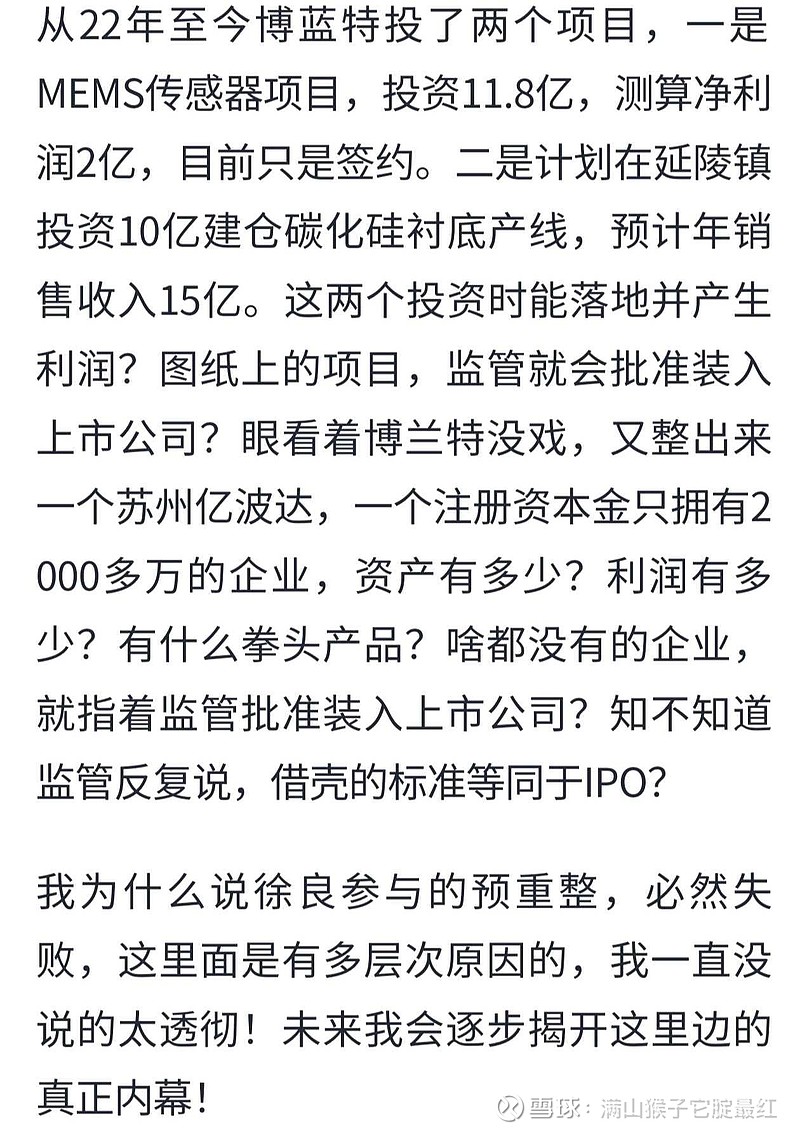

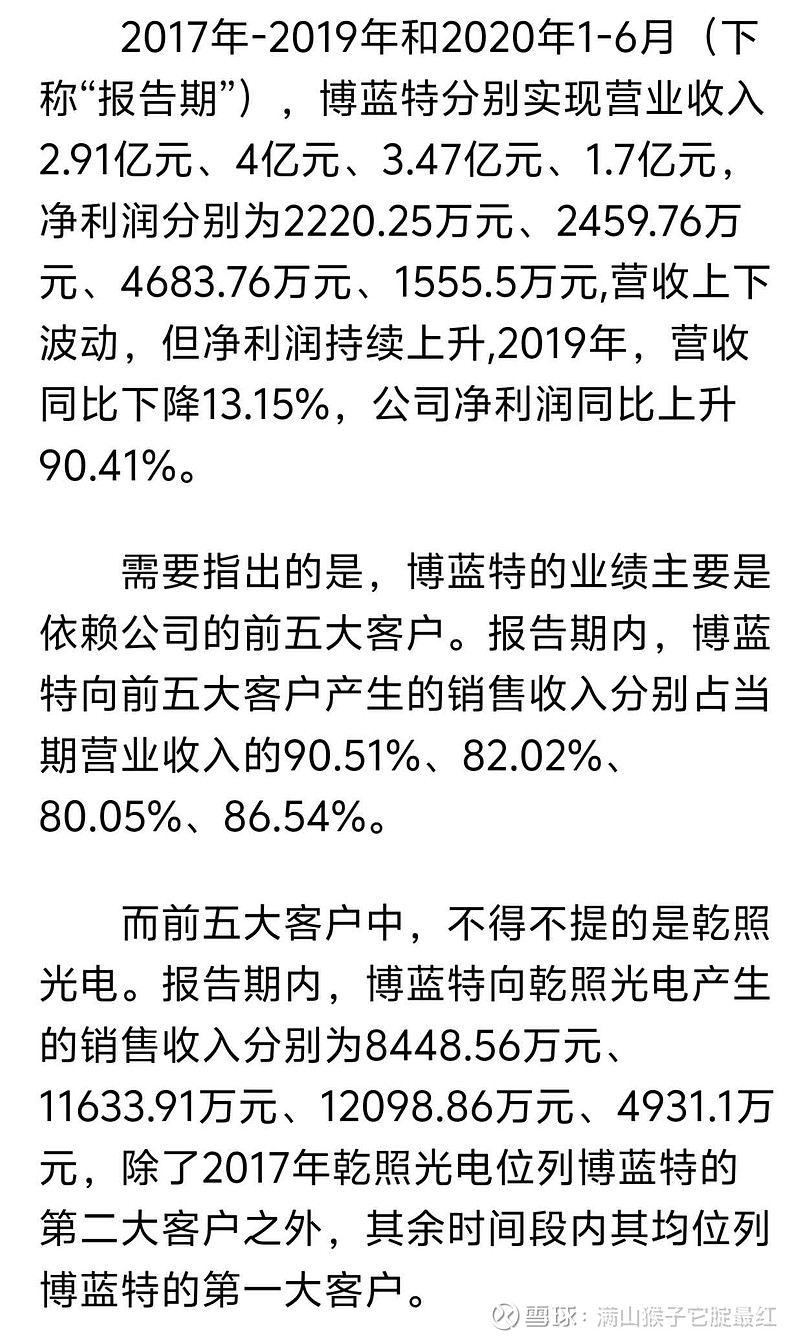

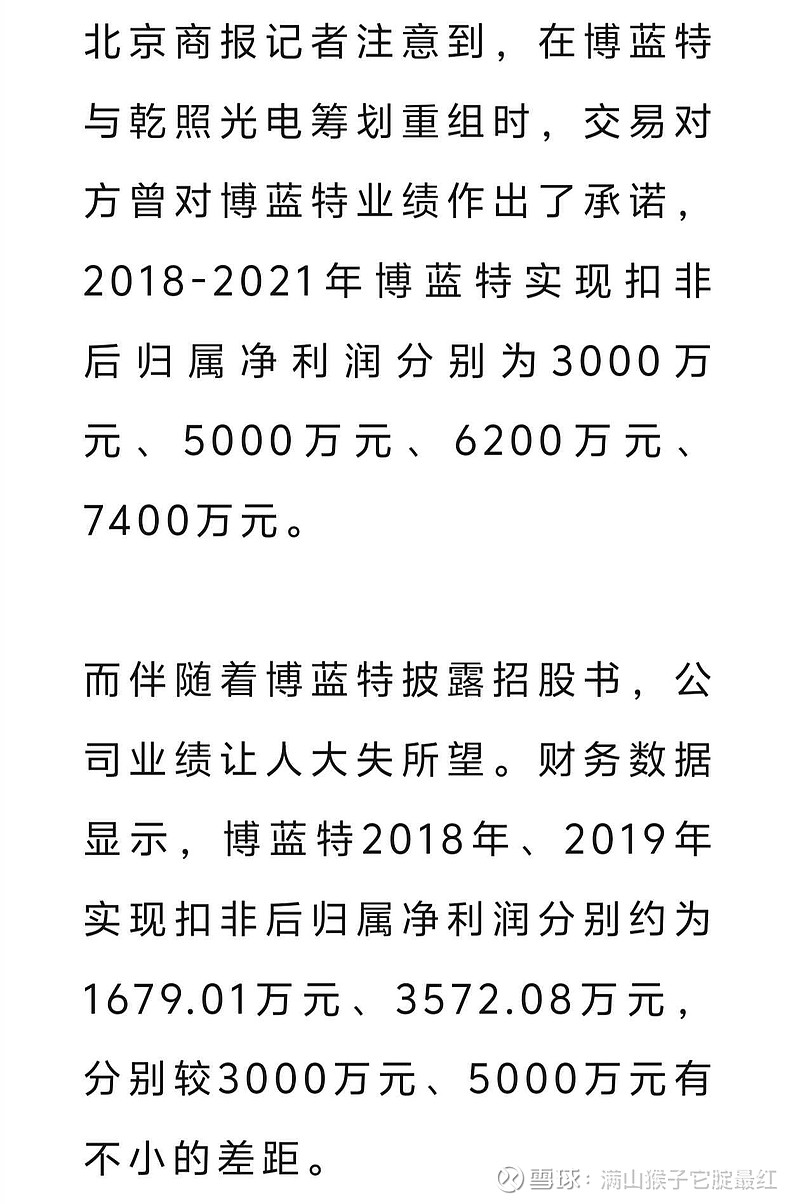

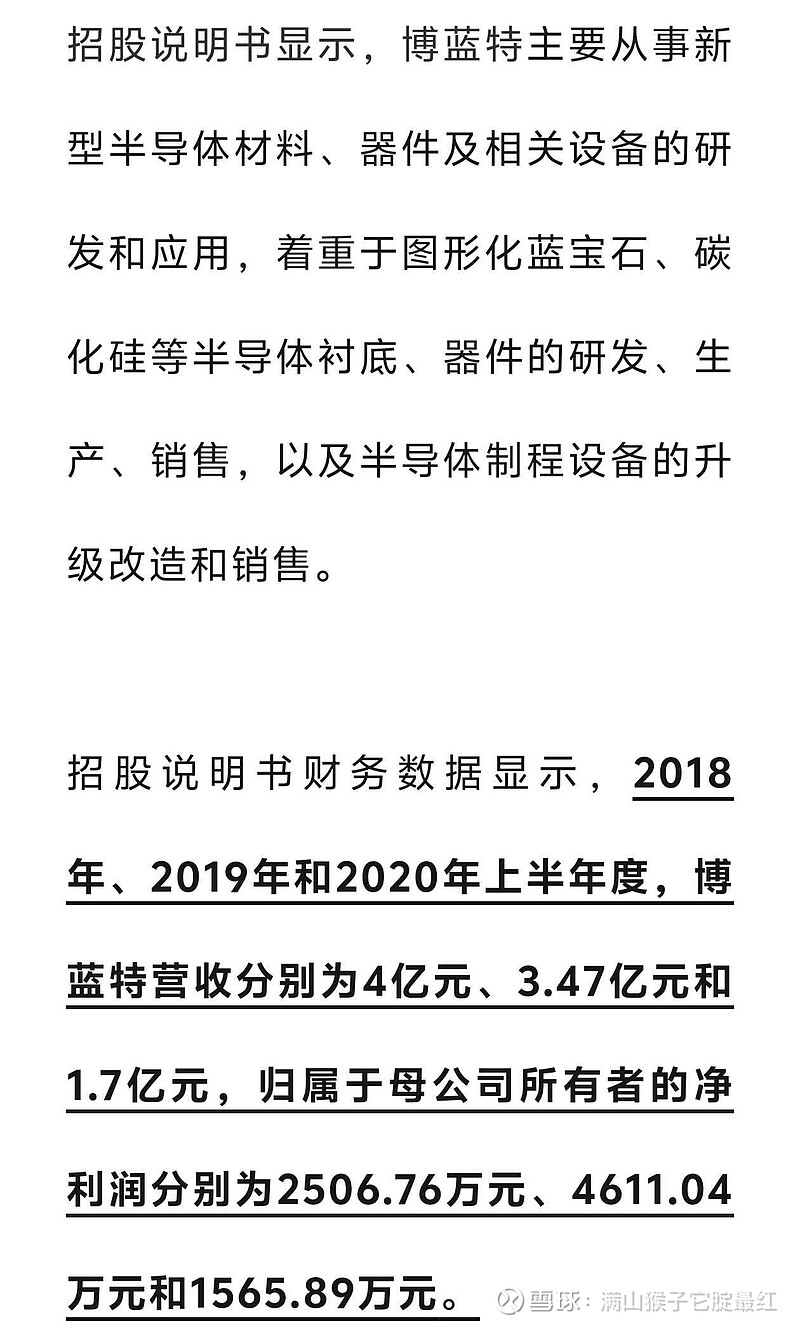

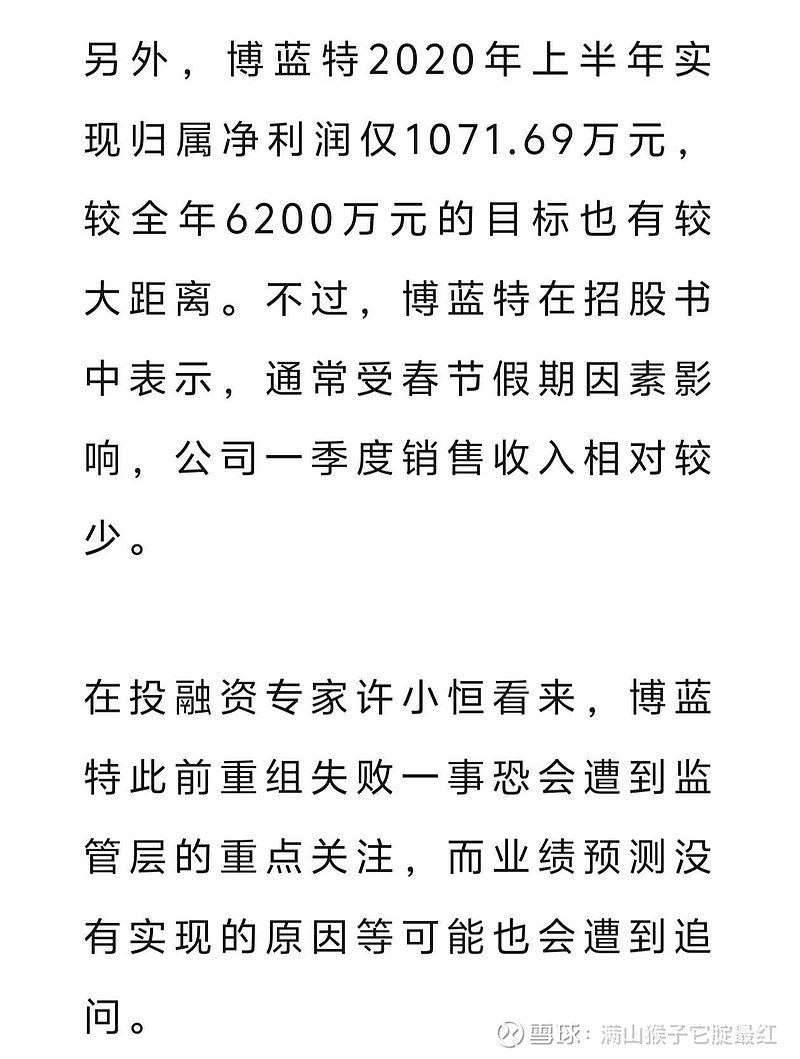

首先,我们都知道,博蓝特有两次申请上市的历史,但都以失败告终,最主要原因就是资产质量不过关,盈利预期不明确,有包装上市的嫌疑。大家可以看下图,这是当初博蓝特上市的财务情况。大家再对比一下同行业的竞争对手天岳先进,天岳这几年连续亏损,虽然最近几年博兰特没有财务报表,有人会天真的认为,博兰特会利润翻倍,大幅度跑赢天岳吗?

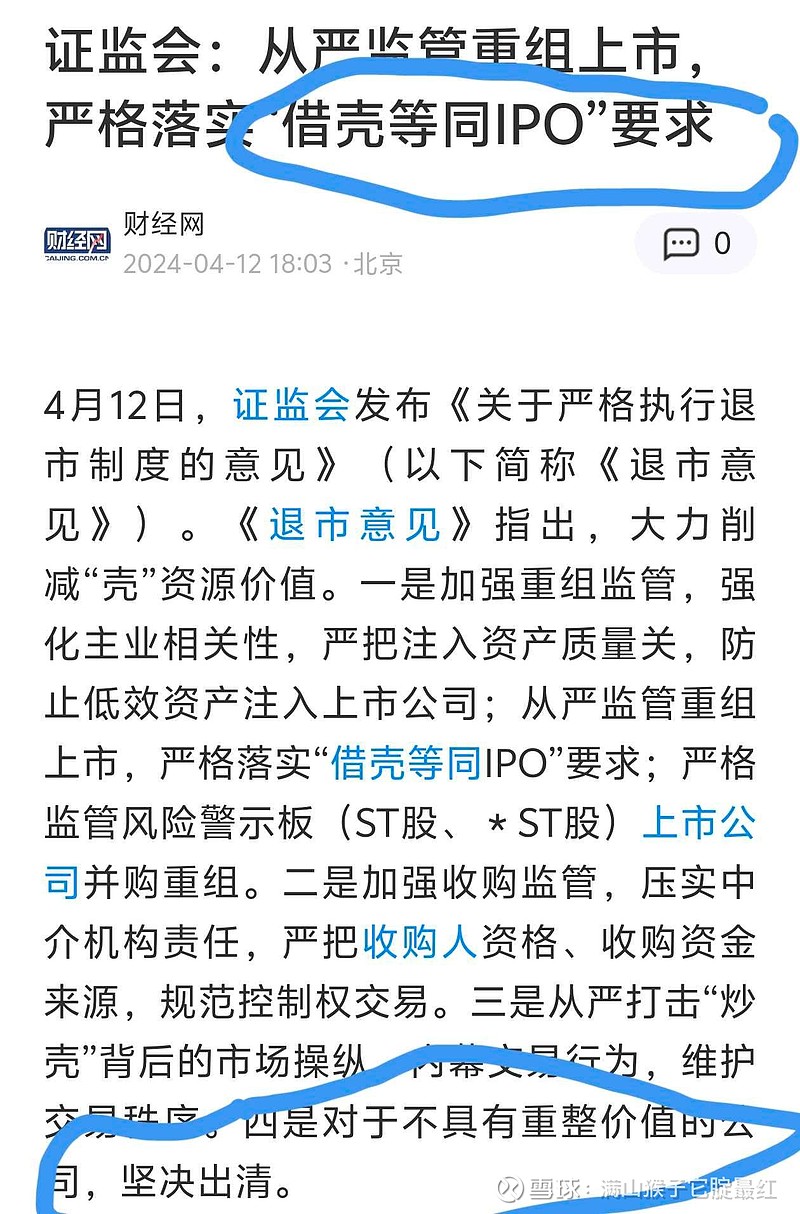

我估计三傻四缺,肯定不知道,借壳条件等同于IPO这条政策法规。

大家对照一下,是博蓝特符合上证主板的借壳规定,还是注册资金只有2000多万的亿波达符合借壳规定?

最近几年,博兰特的业绩是突飞猛进还是原地踏步?看看同行业,比他更有竞争力的企业就知道了,如果业绩突飞猛进,早就申请IPO了,还用得着借壳吗?

所以我说徐良参与花王预重整必然失败,根据行业信息推测,徐良旗下的旧资产博兰特不符合借壳标准,新资产还是PPT状态,都在图纸上画大饼,请问监管会让这样的资产借壳上市吗?

大傻无知,首先不懂借壳和收购资产的区别,其次,不懂上交所的破产重整 +跨界借壳的难点,胡乱用深交所,用中小板简单借壳的案例来举例,甚至连最基本的借壳的条件,都不知道,这不是无知,是什么?

当然,也许这些他都知道,就是揣着明白装糊涂,故意把大家往坑里领,这更体现出他又傻又坏的本色,难道不应该指出来吗?难道还让他继续蒙蔽善良的投资者吗?

关于花王的命运我已经做出判断,只有10%的可能性重整成功,但现阶段借壳肯定不行,最好的结果就是,收购徐良部分资产,具体怎么操作,我还在研究,但我更倾向于徐良参与的预重整失败。

如果不能注入资产,不能借壳,重整仅仅是帮花王解决困境,让花王进一步恢复主业。你会买这样的股票吗?