股票周报第43期

一.市场近期问题简述

美股暴跌,会不会崩盘。关于这个问题不用多说,跌一两天而已并不用过度担心,因为这种下跌实在太正常了。只需要看看美股市场的K线图即可,要知道从几个月以前的最低点算,纳指接近涨了80%,而苹果的市值则从一万亿美元翻到了两万亿美元,特斯拉更是在一年多的时间里翻了十倍。这样还不跌那才叫不正常。说白了,涨得太多、太急,回调是正常现象。没有必要瞎分析,别谈估值泡沫,要知道大A除了银行地产以外,其他行业的估值都是按倍算的。

对于美股,我的态度非常明确,本身美股并不是我的权重投资,也意味着我有充分的后手,只要它敢再像疫情爆发时那种跌法,我就会不停地加倍定投,增加投资。何况我本身就在为A股目前遍地超贵的标的而烦恼,正好可以平衡一下资产组成。

二.水泥行业投资逻辑梳理

反推一下逻辑:水泥股股价大涨-因为水泥企业利润大增-因为水泥价格暴涨-水泥价格不仅环比大涨同比也要大涨-价格大涨的同时成本也需要下降-水泥价格大涨因为需求量暴增。

1.为什么水泥在下半年一定会大涨价

首先,水泥需求在时间上被压缩。就算今年水泥总体消费量跟去年持平,水泥价格上涨幅度也会超过去年。涨价的幅度取决于短期的供需不平衡,假设水泥消费量跟去年完全相同,但是上半年需求明显被压缩,那么在下半年就需要赶工期,水泥的库存下降速度会迅速增加。例证:1-7月全国规模以上企业水泥产量12.2亿吨,同比下降3.5%。

其次,需求增加。虽然目前房地产市场显得非常冷清,各种利空不断。但是水泥行业的两大支柱反而比去年更值得期待。

房地产投资保持韧性,需求基本保持不变。第二季度经济快速恢复,房地产可以说是头功。因为同比投资还是正增长,房地产投资基本没有受到明显影响。而对于水泥建材而言。现在的房地产公司都在想办法回笼资金,所以反而会加快房地产建设。这里很多人不理解,回笼资金不应该是少盖多卖吗?这是没有搞清房地产的成本链条,住建成本,尤其是考虑到只到封顶可卖这阶段占比不会超过15%。所以要回笼资金去杠杆,拿了地之后必须尽快封顶,这一阶段是回笼关键。所以,下半年房地产商建房的成本反而会加速,对于他们来说去杠杆,少拿地才是关键。

基建。投资拉动经济增长,因为疫情的原因,所以拉动经济增长最快速有效的手段就是加大基础设施的投资。虽然新基建是主要关注焦点,但是新旧交替并没有那么快速。对于基建来讲,水泥是必不可少的。

兴修水利需求大增。今年长江中下游的大水是历史级别的,也暴露出水利方面还有很多需要修建加强的地方。相关各省也出台了一系列水利新修计划,这一部分需求非常集中,并会快速影响整个市场的供需。因为修筑江河湖堤并不复杂,但是需要在涸水期快速修建,而这个时间点正好是秋冬季节,这时也是水泥供需矛盾最大的时候。

总的来说,今年下半年一直到春节前,水泥的需求量是非常有保证的,同时这种供需矛盾会非常明显。所以现阶段水泥价格低于去年同期,而在进入10月全国施工最高峰阶段之后,水泥价格的上涨速度也会比往年更快。

2.这段时间水泥虽然涨价但有两个显而易见的问题

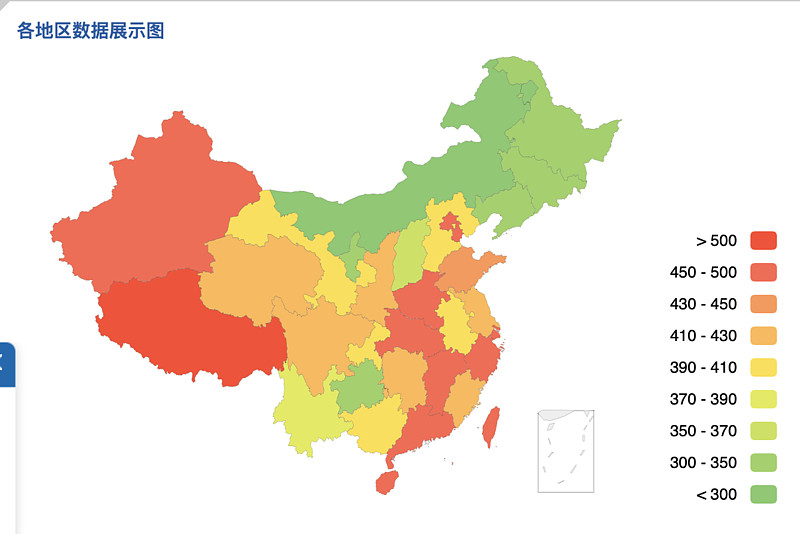

①水泥价格相比去年同期依然低了3.5%,这是因为今年上半年水泥需求基本暂停,而水泥并不适合长期储存。所以水泥价格下降幅度也要高于往年,这是一个挖坑的过程。水泥价格上涨到一个什么水平才算是行业进入最景气阶段呢?就是上图中的省份基本变为红色。

②全国最大的水泥市场发力时间推后。虽然在洪峰刚过之后,华东市场水泥价格就开始上涨,但是相较于之前挖的深坑还远远不够。在龙头市场的龙头企业海螺水泥的库存量达到一个非常紧张的状态下,水泥价格的全面性大涨还会来得晚一些。

3.水泥成本的测算

对于水泥企业来讲,水泥价格上涨并不一定会提升利润,因为成本也有可能大涨。所以我们需要简单看一下水泥的主要成本构成的变化情况。其中影响最大的两个变量,第一个是煤炭,第二个就是石灰石。煤炭价格有两种查询方式,第一种看期货市场中的煤炭相关品种,第二种直接查中国神华的财务报表和研报就可以知道了。

上半年煤炭价格肯定是下跌的,关键是下跌幅度要大于水泥。石灰石是同样的情况,虽然我们没有详细的数据去测算精准的数据,但是基本可以判断水泥的生产成本要小于去年同期水平。

4.水泥价格的上涨是不是一定带动股价的上涨

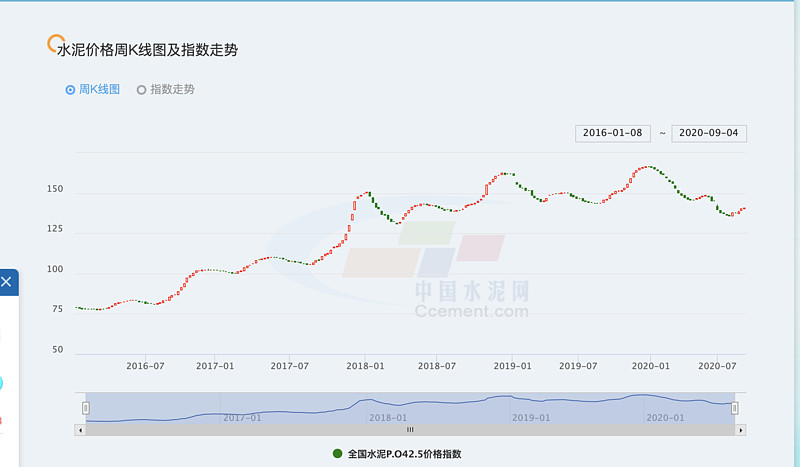

前面说了这么多,只能证明一个观点,就是水泥价格在下半年会持续大涨,但是这并不代表水泥股的股价一定会上涨。在这一点上我们对比过去三年的水泥全国价格指数与海螺水泥的K线图,就可以发现。

2017年是水泥价格涨幅最大的一年。从8月底的最低点到1月初的最高点,全国水泥价格指数整整涨了50%。而同期的海螺水泥,从20元出头的股价涨到最高点40元,接近一倍的涨幅。而同期上证指数的涨幅为10%,正是大盘指数从3200点冲高至3500点的阶段。

2018年9月-2019年1月期间,水泥价格出现非常大幅度的上涨,可是海螺水泥的股价同期却出现下跌。虽然幅度不算大,最大区间在15%左右。直到2019年1月,该公司股价才出现大涨超50%的局面。这一点不难理解,因为2018年下半年A股是小熊市,2019年1季度市场整体出现修复,只是水泥板块整体比市场要强一些,但也不是同期市场上涨的最核心板块。

2019年水泥价格在9月-12月出现周期性上涨,而此时海螺水泥的股价出现相匹配的上涨,总体上涨幅度不算大,大概上涨40%。同时期的上证指数大概上涨了4%左右,这说明在震荡市中,水泥价格的大涨对于股价还是有影响。

通过对比同期上证指数,水泥龙头海螺水泥,全国水泥价格指数的走势表现,我们可以得出一些结论。水泥周期性涨价确实会影响到水泥股股价的上涨,但是会受到市场整体环境的影响。即当市场阶段较好时起到放大的作用,一般行情时正常表现,市场处于低谷期则会推迟相关个股的爆发期,甚至在这一阶段相关公司股价还会跟跌,只是跌幅明显小于市场平均水平。

所以未来几个月的市场整体状况对于水泥行业股价的影响就非常重要了,我们的定投是持续到2021年1月,如果彼时市场进入调整期,我们就需要做好其表现像2018年的心理准备。

三.现阶段拿水泥股的策略分析

自从2016年供给侧改革以来,水泥行业就人为地开始了去产能,合作限产提价的模式。水泥股也开启了一个黄金时代,基本的股价模式是淡季股价小跌,9-12月股价上涨,海螺水泥也保持着5%左右的分红率,股价从2016年12元不到涨到目前的60元左右。今年上半年即使因为疫情,但也还保持着微幅增长,更因为账面600亿现金和极低负债率被称为“小茅台”。其实,从目前来看,这种周期性平衡还没有被打破,因为产能过过剩问题被人为压制,今年需求反而没有下降。至于市场因素这是我们无法控制的,现阶段采取逢低买入,定投结合的策略应该算是比较明智的决定。

今年能否如愿我并没有十足的把握,因为目前的水泥建材有一个比较严重的预期问题,就是房地产。今年房地产开发强度不减反增的原因并不是因为房价上涨,而是因为房地产的开发模式造成的。房企高杠杆拿地之后需要回笼现金流,而住建成本对于房地产开发来讲只压20%,也就是小头。所以对于在前两年拿地的开发商来讲,建设是必然的,这也是一种“惯性”。但是目前的问题在于今年房地产商对于未来的预期完全改变了,尤其是这种硬性去杠杆的模式逼迫着他们被动改变,未来水泥行业两条腿中的其中一条恐怕要废一半。维持了四年的水泥供给侧改革红利会不会在明年消失真的是一个问题。

投资赚的钱是逻辑正确带来的结果,但是市场有太多不可测因素的影响,也许这世界上只有“死亡是必然之物”。

欢迎关注公众号“艾财爱家”