原文链接:

摄影:云浅书

接上文网页链接{#阅读笔记8# 2022年上半年读书(一)}、网页链接{#读书笔记9# 2022年上半年读书(二)},继续摘录2022上半年阅读的四本经济投资类图书:《对冲之王》、《海龟交易法则》、《十年十倍》、《量化炼金术》。

01 对冲之王

作者:(美)詹姆斯· 欧文· 韦瑟罗尔(James Owen Weatherall)

译者:汪涛 / 郭宁 / 安然

字数:20.2万

出版:北京联合出版公司,2017年7月

阅读时长:9小时15分钟

阅读总评

作者讲述了100年来,从巴施里耶提出的股价正态分布,到随机游走,到对尾肥分布的分歧,对极端市场的预测等等,至2008年金融危机的一系列量化的发展史。面对迷人又看似毫无规律的金融市场,无数的数学家和物理学家,都试图总结出背后的公式,从而对市场进行预测。

跨学科的思维模式,无疑是非常重要的,部分敏锐又大胆的人在这方面取得了一定成就,甚至从索普开始已经有真实的利润得以兑现。

但是另一方面,模型和真实市场又是螺旋演进,经济学的模型或许永远不可能实现如物理学般的规范场大一统,因为人性无法量化。而模型本身是一个中性的事物,取决于人们如何使用之。或许这就是经济学和物理学数学的最大区别,因为有人性这一变量参入其中。

虽然我们无法得到一个终极公式,但是找到一个尽可能拟合好以往数据的公式是无数人梦寐以求的。我们前进着,期待着。

摘要和随笔

1:

我在本书中所讲到的故事让我相信,同时我也希望能够让读者相信,物理学家以及他们所构建的模型不应该成为经济危机的众矢之的。但是,这并不意味着我们应该为金融领域的数学模型的运用感到自豪。新思想应该帮助我们在经济危机发生前就顺利地将危机加以转移或者干脆避免危机发生。

......

对所有的工程学而言,对当前技术模型的缺陷保持高度的关注是非常有必要的。危险往往来自我们借用了物理学的思想,但我们却不能像物理学家那样思考。

詹姆斯· 欧文· 韦瑟罗尔《对冲之王》

2008年金融危机发生后,英国女王在伦敦政治经济学院,责问那些所谓的著名经济学家:为什么没有人在危机发生之前预测到它?

一群德高望重的经济学家联合研究后给出的官方答案是:经济学家集体丧失了想象力,以致忽视了系统性的风险。

2:

有效市场理论的基本思想就是,市场的价格总是真实地反映各类交易商品的真实价值,因为它们涵盖了所有可利用的信息。巴施里耶是第一个提出这一思想的人。然而,尽管他洞悉金融市场的那些深邃思想是如此的准确,但他的读者们却很少注意到这一思想的重要意义。有效市场理论后来被广泛地认为是由芝加哥大学的经济学家尤金·法玛(Eugene Fama)于1965年发现的。

詹姆斯· 欧文· 韦瑟罗尔《对冲之王》

3:

巴施里耶首先假设市场是完全有效的,然后不断往前推导。接下来,巴施里耶为了让后来者更好地理解金融市场,于是假设当有效市场理论不存立时,市场将会发生什么,这样就以一种新的方式启发了人们的思考。

詹姆斯· 欧文· 韦瑟罗尔《对冲之王》

芒格:总是反过来想。

4:

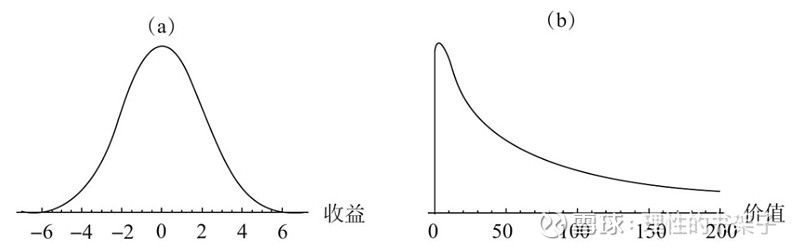

而当奥斯本将真实的股票价格走势画出来的时候,对数正态分布是一个看上去特别搞笑的、带有长长尾巴的隆起。这一分析的结果就是,股票收益率的走势遵循随机游走模式,而股票价格却并不是随机游走的。

......

奥斯本认为还有另外一个理由,支持股票收益率而不是股票价格本身,处于随机游走的状态。他觉得,投资者们并不是真的关心股票价格的绝对走势。相反,他们关心的是百分比的变化。

詹姆斯· 欧文· 韦瑟罗尔《对冲之王》

“在股票投资过程中,重要的不是股票价格的具体变化,重要的是投资者对这个价格变化是如何反应的。”即霍华德.马克思在《投资最重要的事》中所说的“第二层思维”。

5:

通过利用这两者之间的关系,他意识到,如果你卖空权证,但是在同一时间,你又买入一些公司的股票,你就可以有效地保护自己,避免权证价值上涨带来的亏损。因为,如果权证价值上涨,按照索普的计算,股票价格也会随之上涨,这样,你就可以减少卖空权证带来的亏损。索普发现如果你对权证和股票的投资比例进行合理地分配,你就可以获得稳定的盈利,除非天有不测风云,股票价格发生急剧的变动。

今天,这一策略被称为德尔塔对冲(Delta Hedging)......通过运用这些策略,索普实现了每年持续盈利20%,一直延续了大概45年的时间。直到现在,他仍然保持着这一盈利速度。

詹姆斯· 欧文· 韦瑟罗尔《对冲之王》

沃伦.巴菲特在最新一年的股东信中记录的收益率:1965~2021,56年时间,年化20.1%。索普的对冲策略可见一斑。

6:

模型的支持理论是一把双刃剑:一方面,这可以帮助从业人员更好地理解模型的局限性;另一方面,它也可以让你形成一种错误的自信心,以为掌握了模型的理论支持依据,就相信模型肯定是正确的。遗憾的是,科学在这方面并不起作用。从最新的观点来看,黑盒子模型与其他模型相比较,依然具有一定的优势,因为我们是通过它的实际成功率来评价它的有效性,而不是建立在“它应该成功”的信念上来评价它的有效性的。

詹姆斯· 欧文· 韦瑟罗尔《对冲之王》

现在的AI模型即具有“黑盒子模型”的特点。

7:

这一思想的含义是,破裂是一点点儿由小事件发展而来的,它所遵循的是一种很特殊且呈加速状态的模式。这一模式被称为对数周期模式,因为小事件之间的时间间隔以一种特殊的方式在逐渐降低,与时间呈对数关系。由于这一模式只有在系统走向破裂的过程中才会发生,因此,它可以看成是突发事件将要发生的一个重要信号。而且,由于这一模式是随着时间的流逝而呈加速出现的状态,如果你发现一系列小事件连续出现,你就应该判断它们是不是对数周期行为(观察事件之间的时间间隔是否在不断缩小),从而你就可以推断什么时候高潮会出现,这样的话,你就可以预测到突发事件会在什么时候发生。

詹姆斯· 欧文· 韦瑟罗尔《对冲之王》

小事件的加速出现,是突发事件将要发生的一个重要信号。

8:

从行为经济学的角度来看,市场充满着人类的各种弱点,而这些弱点无法体现在物理学和数学的各类公式中。

詹姆斯· 欧文· 韦瑟罗尔《对冲之王》

格雷厄姆在他的《聪明的投资者》中写道:“投资不是关于在别人的游戏中打败他们,它是关于在自己的游戏中控制自己。”

通过投资来打磨自己,是比通过投资获得财富更有意义的事情。

9:

金融危机总是会周期性出现,而每次发生危机的根源,从本质上来讲,其实都是相同的,即人类的贪婪,人类对利益的无休止的追逐。但每次金融危机,或者说经济危机,又有着各自的时代特征。离我们最近的这次金融危机是2008年由美国次贷危机引发的全球金融海啸。关于这次危机爆发的原因众说纷纭,但有一点是得到大家一致认可的,那就是,金融衍生品和各类数学、物理模型的滥用无疑对这次危机的扩散起着推波助澜的作用。华尔街越来越离不开物理学和数学,但物理学和数学真的就一定会带来金融危机吗?道琼斯通讯社专栏作家刘易斯就曾经撰文指出,真正破坏经济、引发危机的,并不是物理学和数学所发明的工具,而是使用这些工具的人。

詹姆斯· 欧文· 韦瑟罗尔《对冲之王》

02 海龟交易法则

作者:(美)柯蒂斯•费思(Curtis Faith)

译者: 乔江涛

字数:12.5万

出版:中信出版社,2010年12月

阅读时长:7小时5分钟

阅读总评

本书闻名已久,最近才拜读完毕。海龟建议的核心,作者已经进行了相当完善的总结:掌握优势,管理风险,坚定不移,简单明了。

首先确认一个有长期正收益的策略,其次再对风险进行度量和管理,之后就是坚定地执行,最后就是尽可能地保持策略的简单。具体其他相关细节,作者也写了很多,比如对收益和风险的度量指标,对稳定策略的分散和简洁两个关键的总结。

掌握优势和管理风险更多是技术层面的探索,坚定不移更多的是心理层面的自我管理,如近期偏好、结果偏好、预测未来冲动等等。

未读此书之前,一直觉得价值投资和量化交易是差异很大的两种投资风格,现在看来,做好二者的关键实际是相通的,除了基本的研究之外(分别是对公司的深入了解和对量化策略的认真开发),避免情绪的干扰,坚定地执行才是最重要的,也就是芒格所总结的二者——理性。

摘要和随笔

1:

一切都源于他和他的好朋友比尔·埃克哈特(一个与丹尼斯同样成功的伟大交易者)的一场争论——杰出的交易者究竟是天生的还是培养出来的。丹尼斯相信他几乎可以把任何一个人变为优秀的交易者,埃克哈特则认为这是一种天赋问题,不是培养问题。丹尼斯愿意用自己的钱来证明自己的话,于是两人打了一个赌。

为此,他们在《华尔街日报》、《巴伦周刊》和《纽约时报》上刊登了大幅广告,宣布丹尼斯正在招募培训生,他会把自己的交易方法传授给这些人,然后给每个人一个100万美元的交易账户。

包括我在内,丹尼斯的培训生们大获成功,变成了业界的一个传奇。从此,他们开始被称作海龟。在四年半的时间内,海龟们实现了80%以上的年均收益率。

柯蒂斯•费思《海龟交易法则》

本书的起源。

2:

交易者只关心价格,从本质上说,他们买卖的是风险。

柯蒂斯•费思《海龟交易法则》

投资者更关注的是公司本身的盈利能力。投机者更关注的是从股价波动中低买高卖,寄希望于自己的本金在不可控的他人的审美波动之中获利,这就是风险。

3:

海龟方式之所以有效,而且始终有效,原因就在于它是以这种来源于非理性的市场波动为基础的。

柯蒂斯•费思《海龟交易法则》

经济学的假设是理性人。芒格说投资成功的秘诀是理性。看似是矛盾的,实际上正是大众的不理性才使得理性变得稀缺,变得珍贵,变得有价值。

4:

在那些较为简单原始的环境中,人类已经形成的某些特定的世界观对他们大有帮助,但在交易世界中,这些认识反而成了障碍。人类认识现实的方式可能出现扭曲,科学家们称为认知偏差(cognitive bias)。以下是几种对交易行为有影响的认知偏差:

- 损失厌恶(loss aversion)

- 沉没成本效应(sunk costs effect)

- 处置效应(disposition effect)

- 结果偏好(outcome bias)

- 近期偏好(recency bias)

- 锚定效应(anchoring)

- 潮流效应(bandwagon effect)

- 小数定理(the law of small numbers)

柯蒂斯•费思《海龟交易法则》

瞬间就有芒格的《穷查理宝典》的“人类误判心理学”那一章的味儿了。真可谓“英雄所见略同”。

5:

海龟们从来不去预测市场的动向,而是会寻找市场处于某种特定状态的指示信号。这是一个重要的概念。优秀的交易者不会试着预测市场下一步会怎么样;相反,他们会观察指示信号,判断市场现在正处于什么样的状态中。

柯蒂斯•费思《海龟交易法则》

判断而不是预测。巴菲特在股东信中多次提到“不去预测市场的动向”。

6:

海龟们使用两种资金管理方法。首先,我们把头寸分成一个个小块。这样,即使一笔交易赔了钱,我们损失的也只是一个头寸的一部分。里奇和比尔把这些小块称作头寸单位。其次,我们使用里奇和比尔发明的一种创新性的头寸规模决定方法。这种方法以市场的每日上下波动为基础,而波动幅度是以不变美元价衡量的。他们会为每一个市场计算出一个特定的合约数量,目的是让所有市场的绝对波动幅度大致相等。

柯蒂斯•费思《海龟交易法则》

翻译过来就是仓位管理。其中第二点可以看作是添加一个权重,只不过此处是等权处理。依我来看,最终的波动处于同一数量级均可视为合理,视情况而定。

7:

海龟思维:

以长远眼光看待交易;

避免结果偏好;

相信正期望值的威力。

柯蒂斯•费思《海龟交易法则》

每一点都切中要害。做量化就是要坚信正期望。

8:

我认为资金管理更像是一门艺术,而不是一门科学,又或许更像是一种信仰而不是一门艺术。资金管理中不存在正确的答案,不存在确定一个人风险立场的最佳方法,只存在对个人有效的个别答案,而得到这些答案的唯一方法就是问正确的问题。

柯蒂斯•费思《海龟交易法则》

9:

历史测试结果和实际交易结果的差异主要是由四大因素造成的:

- 交易者效应:如果一种方法在近期赚了很多钱,那么其他交易者很可能会注意到它,开始用类似的方法模仿它,这很容易导致这种方法的效果不再像一开始那样好。

- 随机效应:历史测试的结果夸大了系统的内在优势也可能是纯随机性的现象。

- 最优化矛盾:选择特定参数的过程(比如选择25日移动均线而不是30日移动均线),可能降低事后测试的预测价值。

- 过度拟合或曲线拟合:系统可能太过复杂,以至于失去了预测价值。由于它与历史数据的吻合度太高,市场行为的一个轻微变化就会造成效果的明显恶化。

柯蒂斯•费思《海龟交易法则》

10:

优秀的交易者与其他交易者的区别之一就在于他们不怕与众不同,不怕标新立异,不怕走他们自己的路。

柯蒂斯•费思《海龟交易法则》

相信策略,相信数据,坚定执行,远离情绪。

03 十年十倍

作者:金伟民(持有封基)

字数:11.9万

出版:中信出版社,2017年5月

阅读时长:3小时15分钟

阅读总评

封基老师的一本诚恳细致的书。

封基老师凭借着工作中的模型经验,以及对当时封闭基金的仔细洞察,偶然间进入了后来称为量化投资的大道。单是书中的实验量就大的惊人,平均100个想法只有2~3个最终有用,凭借着无比的勤奋,即使用excel也一样可以抵达罗马。成功都是留给有准备的人的,没有人能随随便便成功。

书中详尽的指标还是对自己有所启发,另外认真的态度是我们尤其需要学习的。量化需要严谨科学的实验,多总结和反思。

摘要和随笔

(本书主要是大量的实验和技术细节,价值很大,但考虑到阅读性,此处不做过多摘录)

1:

我做过统计,平均100个猜测,最后能成功超越目标盈利的,大概也就只有2~3个,我没考证过大马哈鱼的迁徙最后的结果是不是这样。但好在我们都是在实战前就淘汰了很多不靠谱的策略,而不是通过实战付出了真金白银的代价,这也是量化投资给我们带来的好处。

金伟民《十年十倍》

2:

技术分析基于以下三个假设:

第一,所有的外界利好、利空的信息,都已经在价格中反映了;

第二,价格会受趋势的影响;

第三,历史会重演。

金伟民《十年十倍》

3:

深刻的教训使笔者更加敬畏市场!在市场中,没有什么是不可能的,哪怕是过去100%成功的事情,都必须想到黑天鹅来了怎么办。

金伟民《十年十倍》

有一句话叫做:“这里有老飞行员,也有勇敢的飞行员。但是,这里并没有勇敢的老飞行员。”

4:

这里要提醒读者,虽然果仁网提供了多指标择时,但笔者建议最多用两个指标,指标用多了,很容易凑出一个好的结果,但这样的结果往往是严重过度拟合。

金伟民《十年十倍》

和结构设计时候的原则一样,尽可能地简洁。越简洁,失效情况越少,系统越鲁棒。

5:

詹姆斯·西蒙斯在《数学、常识和运气》的演讲中提到的成功投资的几大秘诀:一是要用跟常人不同的方法去思考;二是要跟优秀的人在一起;三是要用正确的方法做正确的事;四是要胸怀美丽的志愿。

这四大秘诀,不仅对做投资,在生活中、职场上,也同样适用。祝读者们工作、生活、投资,三足鼎立,三箭齐发。

金伟民《十年十倍》

04 量化炼金术

作者:杨博理/贾芳

字数:15.1万

出版:机械工业出版社,2017年8月

阅读时长:1小时37分钟

阅读总评

小白入门的话还不错,从整体介绍,到择时择股的策略举例,以及对风险、仓位、评价指标的介绍,基本全面。

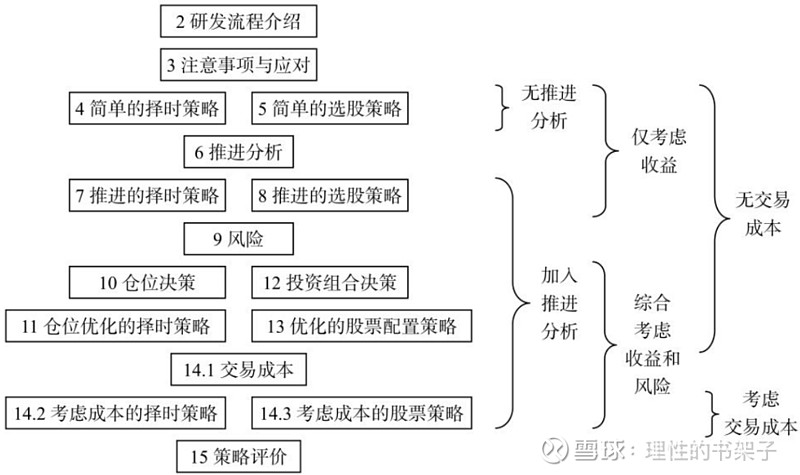

全书的框架如下:

摘要和随笔

1:

作者在此建议读者,在量化交易策略的研发过程中,不管是使用凯利公式,还是处理更为复杂的数学模型和交易策略,都应该更多地关注策略模型内在的含义,由内及外地加以应用。而不是简单地套用模型或公式,丧失对其的控制能力和改进能力。

杨博理/贾芳《量化炼金术》

2:

多因子风险模型在名称上与多因子选股模型有一定的相似之处。实际上,这两个模型渊源颇深,在“股票收益受到特征因子的影响或驱动”的核心理念上是一致的。其区别在于,多因子选股模型的目标是预测收益率,而多因子风险模型的目标在于估计股票之间的协方差矩阵。根据由这两个模型分别得到的收益率和协方差矩阵,配合马科维茨的最优投资组合理论或其他改进形式,就可以优化得到最终的股票配比结果。这一过程下图所示:

杨博理/贾芳《量化炼金术》

3:

研究人员在熟悉量化交易策略的研发流程之后,对过度拟合的程度进行人为判断,自然是可行的办法之一。但是这样的判断缺少系统性和准确性,有效程度值得怀疑。

作者较为推荐的做法是,使用主观逻辑的支持来弥补对于回溯测试结果的信心缺失。更为学术一点的说法是,让量化交易策略符合“经济直觉”。当策略本身可以体现出经济上的逻辑或者事物内在的逻辑时,使用者就更有理由相信,策略在回溯测试下之所以盈利是因为挖掘出了历史数据中的本质特征,而非纯粹的过度拟合。

杨博理/贾芳《量化炼金术》

策略符合“经济直觉”是一个重要因素。唯有如此,在策略面临回撤时候才有足够的信心坚持下去。

4:

而随着技术的不断发展,也许在未来的某一个时刻,量化交易策略将可以在数据挖掘的基础上,自主地形成另一种形式上的“意义”,进而将逻辑思维和量化分析合二为一。我们已经看到了数据科学、人工智能等领域中让人赞叹的成果,也理应在技术进步的面前保持谦卑,持续学习。

杨博理/贾芳《量化炼金术》