持有指数基金的人都有自己选择持有指数基金的理由,从有的从低估的角度出发,有的从未来预期角度出发,有的看ROE,有的看PB历史分位,有的看周期。作为选择困难症,我一直纠结低估的指数通常质地不佳,优秀的指数近期估值很高,不知怎么挑选。定性来说,质地好的指数长期持有必然收益更好,而低估值的指数短期搏一下估值修复更棒,但是究竟买哪个,还是需要定量分析。

再一次的我四处寻找,没找到合适的参考资料。自己动手,简单的对几个常见指数的未来5年年化收益率进行定量的测算,看看那些指数更值得购买。

既然是定量预测未来,套路是做一些假设,建立一个模型:

假设1、指数每年增长的速率为ROE的80%,也就是假如ROE为20,那么每年该指数增长20*0.8=16%。

假设2、指数的合理估值为ROE,也就是一个ROE为20的指数,我们认为PE为20比较合适(类比于PEG估值法)

假设3、假设未来5年指数的ROE不变,未考虑分红

假设4、5年后指数估值为合理估值

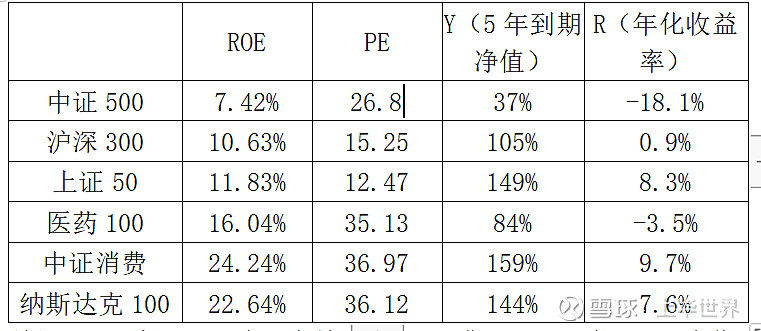

模型:Y=(1+ROE*0.8)^5*100*ROE/PE;R=Y^0.2

Y是5年后的总收益率。(1+ROE*0.8)^5是按照假设1的5年后指数内在价值。100*ROE/PE是假设4考虑了当前的PE水平5年后估值回归的一个打折系数,比如某指数ROE为20,当前PE为40,那么5年的时间让他的PE回归,也就是5年后的收益率打个折

最后R=Y^0.2,R为5年内的年化收益率

使用上述模型,最终结果如下,取2021年3月17日数据。

结果和我设想的还是有很大差别,中证消费和纳斯达克100的高收益率是意料之中的,毕竟ROE很高。然而上证50的异军突起以及医药100的负收益率让人疑惑。。

究其原因,上证50的增长率虽然不高,然而相对其他指数有着独一档的合理估值(低估值),医药100虽然ROE很高,但是当前过于高估,最终收益近乎折半的情况下,如此优秀的指数5年长持也成为了负资产。(热门的白酒ETF经过测试情况类似医药100)

整体而言购买绝对高ROE和绝对低估在5年估值回归的假设下都是很好的投资选择。考虑到低估值的指数更加稳定,高估值的指数波动率更大,也就是蕴藏着更多机会和风险。最终我的选择就分别配置消费ETF、纳指100和上证50,分散风险,不降低收益。