$仙鹤股份(SH603733)$ $山鹰国际(SH600567)$ $岳阳林纸(SH600963)$

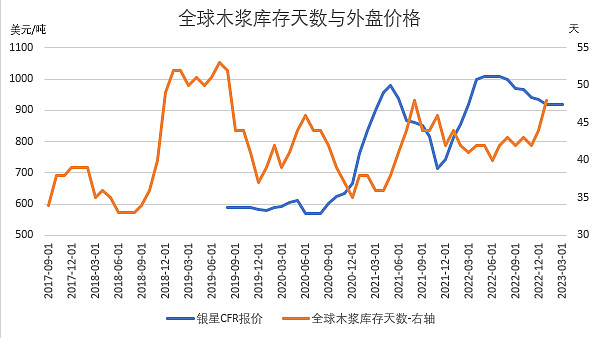

2023年春节节后以来,纸浆盘面近月合约自7000点关口逐步回落,价差结构上呈现近月合约贴水现货,远月合约贴水近月格局。展望后市,我们认为,随着非标品阔叶浆海外产能的爬坡,阔叶浆美金价格将逐步带崩漂针浆价格,人民币纸浆价格将在2023年下半年将逐步进入大跌周期,幅度可能超预期。

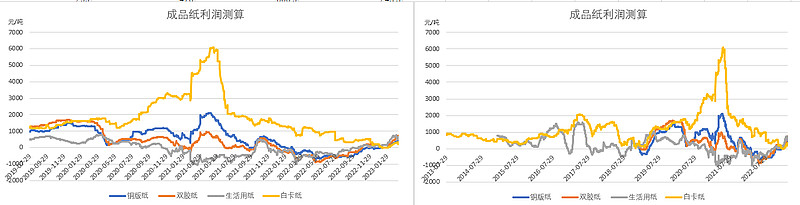

由于成品纸的价格下调会滞后于原料端的回落,短期半年内成品纸的利润会出现明显好转,边际改善动能十足。

一、2023年中国漂针浆供应增长或超10%

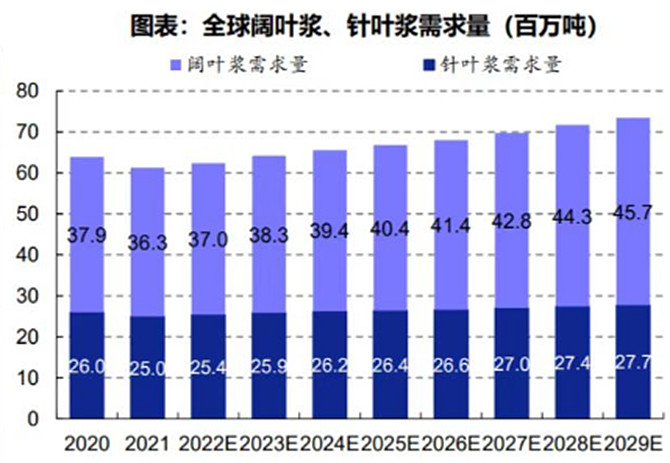

2022年到2023年,全球漂针浆基本上没有新增产能投放。由于2022年海外主产国有部分产能由于天气、工人罢工等原因造成一定的损耗,因此2022年漂针浆的供应量有所下滑,全球处于紧平衡格局,纸浆现货价格处于历史高位。但随着这些因素的缓解,在高利润的刺激下,2023年全球漂针浆产量将回到较高的水平,定性角度为全球产量正增长。海外2019-2022年阔叶浆暂无新增产能,漂针浆的产能投放也较为有限,智利Arauco MAPA 156万吨及乌拉圭UPM 210万吨新产能投放在即,将冲击叶浆供给。因此 MAPA 156万吨及UPM 210万吨合计约366万吨新产能有望在2023Q1投放。当前阔叶浆全球产能约3880万吨,366万吨新产能投产将冲击阔叶浆供给,有望带动浆价进行下行期。现在市场分歧的并不在于是否会下行,而是在于什么时候开始下行、下跌幅度多大。PPPC预计2023年阔叶浆需求量为3830万吨,同比增加130万吨,远小于新投放产能,商品浆供需紧张局势有望逐步缓解。考虑到浆厂产能爬坡及海运周期,预计浆价最早于2023Q1开始逐步下行而整体欧美国家的经济情况在2023年都难以立即反转向上,整体海外的供需矛盾朝着过剩、库存累库的格局演变。

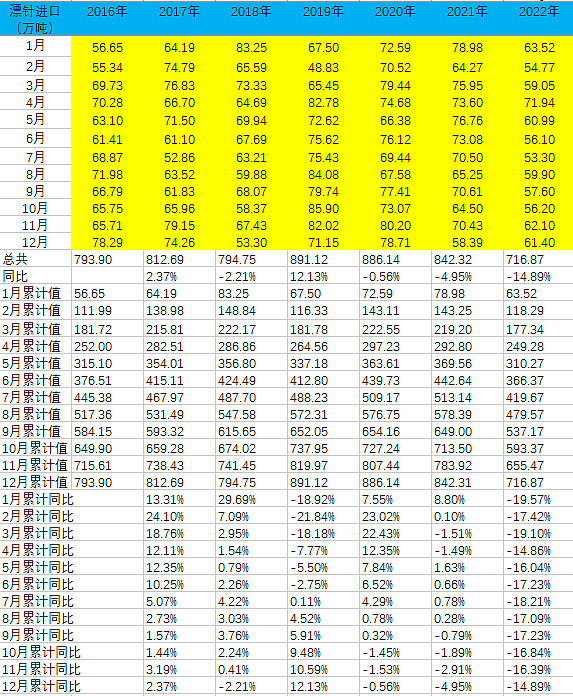

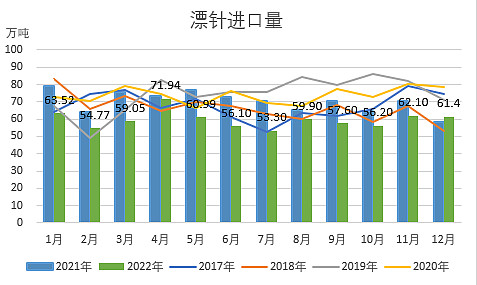

2022年由于海外供应链出现扰动,我国的进口漂针浆数量为717万吨,同比减少了14.9%,出现了较大的萎缩。2022年中国经济承压明显,但下游成品纸厂的产量依旧是有小幅的正增长,我国工业体系对于漂针浆原材料的采购有较强的刚需。这也是为什么2022年中国纸浆价格处于历史高位的最主要原因----供应收缩-15%,需求正增长。2023年中国恢复进口后,按照前面五年的年度进口数据来看,我国的进口量或回到800万吨以上,供应增速超过10%。

二、需求增速或只有2.6%不到

纸浆作为工业品,国内供需一定程度上受到宏观经济的扰动。虽然纸浆的消费体量不完全对等我国GDP的增速,但如果整体国内经济欣欣向荣、一片红火的时候,终端对于高价格的容忍度都会有所提高,价格的提高会带动产量的正增长。

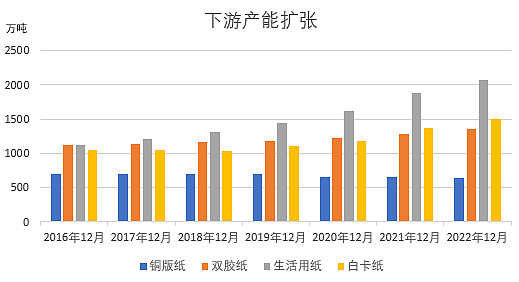

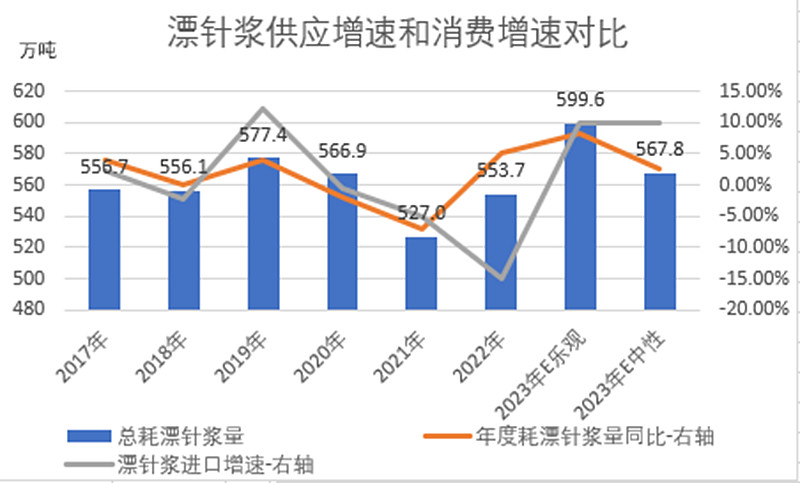

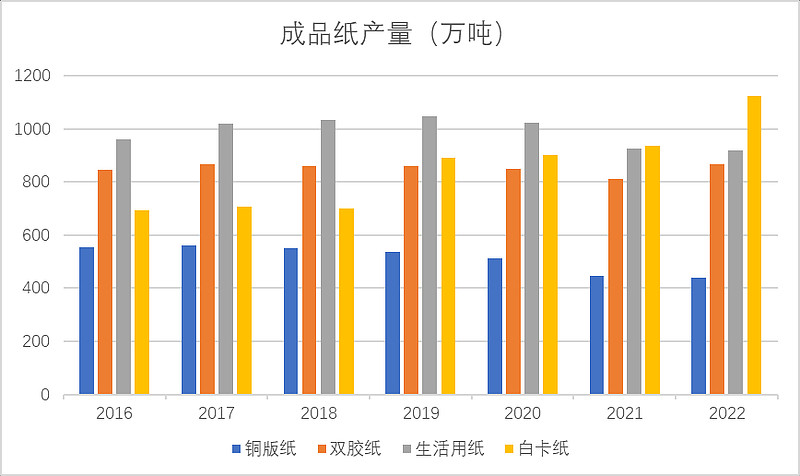

市场对2023年的中国经济复苏寄予了厚望,GDP增长率普遍预期在5%-5.5%,根据官方的表态,我国毫不动摇地坚持扩大内需,同时政府希望能稳住外贸的出口金额,表观消费情况从定性角度是增长的。根据卓创资讯统计的不同成品纸耗浆比例数据,结合隆众资讯的年度成品纸产量数据,我们可以测算出来2016-2022年度的四大成品纸耗浆量情况,并对2023年的成品纸耗浆量进行预估。根据笔者对漂针浆需求进行乐观预期和悲观预期测算,2023年乐观预期的需求增速为8.3%,中性预期为2.55%。

但是,2023年中国的需求预期或许应该用悲观预期来测算。理由是,即使在2019年或者2020年(中美贸易战告一段落,国内经济在全球范围内一枝独秀),我国的漂针浆消耗量都是较为稳定,2019年文化纸+生活用纸+白卡纸的总消费纸浆量只有577万吨左右,而2022年我国的漂针浆消耗量测算也只有553.7万吨,2023年国外经济情况一般。

另外,2022年12月29日,国务院关税税则委员会办公室宣布,2023年1月1日起调整我国部分商品进出口关税。与林浆纸产品相关的部分,公告明确表示降低部分木材与林浆纸产品的关税。在林浆纸产业链上,新的关税政策将绝大部分成品纸的进口关税从旧版的最惠国税率5-6%下降至零,林浆纸产业链上的主要产品——木片、针叶浆和成品纸制品基本上实现了全部进口零关税。与我国有直接的林浆纸进出口往来的国家本都在我国最惠国名单中,享受最惠国关税待遇。这对于我国的下游成品纸厂将形成一定的冲击,进而倒逼下游成品纸厂减少对上游纸浆的原料采购。因此,需求增速用中性偏低水平进行预期或许更为合理。

总结

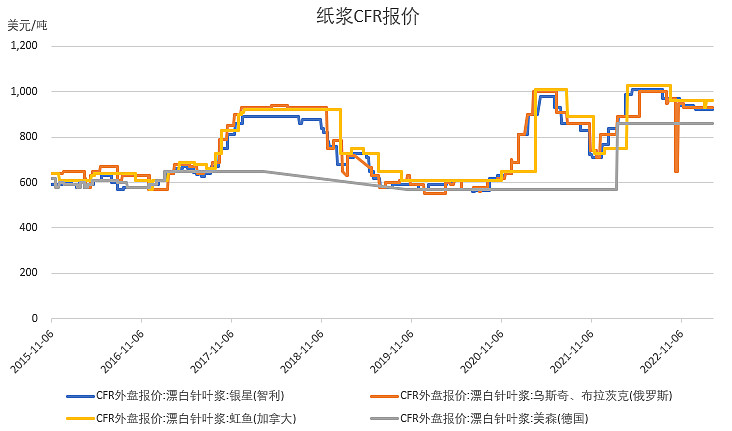

当下漂针浆CFR价格在920美金/吨,若外盘价格跌至五年前低位,分别按照700、600美金计算,汇率分别按照6.7、6.5计算,则进口成本价格分别为:

700*6.7*1.13+200=5450,600*6.7*1.13+200=4700,700*6.5*1.13+200=5300,600*6.5*1.13+200=4600,

距离当下的价格有较大的空间。综上所述,2023年国内进口漂针浆的体量从2022年的717万吨逐步恢复到800万吨以上2023年的供应增长将超过10%。而需求端增速如果仅有2.55%不到,那么国内的漂针浆将逐步进入过剩周期,港口库存累库,价格或出现明显大跌趋势。这对于成品价格调价滞后于原材料波动的成品纸而言,是相对较大的利润提升机会。

但由于造纸板块的竞争格局差、商业模式差,属于笔者认定的社会价值大于投资价值的板块,因此这样的短期投资机会能把握就把握,不把握错过也没有遗憾。