$纳指ETF(SH513100)$ $贵州茅台(SH600519)$ $洋河股份(SZ002304)$

最近欧洲部分国家的股指创了历史新高,或者在历史高位附近。

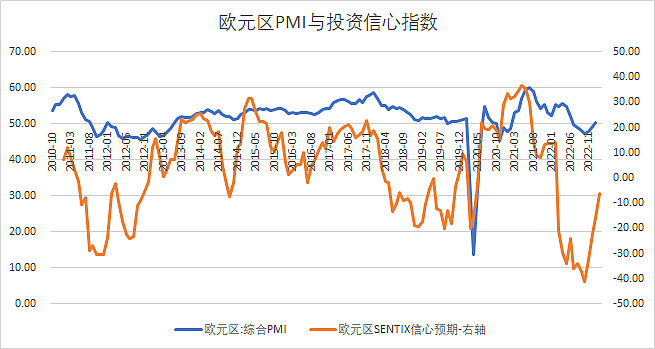

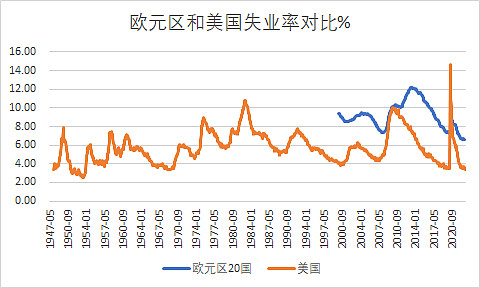

根据笔者周末的复盘,2022年1月开始,sentix投资信心指数开始由正转负,欧洲股市见顶回落,主要是市场对于高通胀有较大的预期,且美帝加息已经是明牌,市场提前交易衰退预期,但2022年上半年其实PMI数据也还处于50以上,即扩张期。全球股市上半年联袂下跌,跌幅惨重。但我们知道,其实美国的经济韧性是非常强劲的,失业率仍处于历史低位,欧元区的失业率水平也是处于20年来的低位。全球主要交易的是弱预期。

英法两国率先走出历史新高,而欧洲的扛把子德国以制造业立国,在高通胀的魅影下步履维艰,但股市也是在历史高位附近。中国打了20年的3000点保卫战仍在路上。

美国国家经济研究局(NBER)定义的衰退是我们一般意义上讲的实质性衰退,一般在技术性衰退即连续两个季度环比负增长后一般都会发生这样的衰退。美国当下4%的失业率,可以说是1970年以来的最好水平。实际上,上一次达到这个水平还是在2020年的2月份(即使在2018年中美贸易战期间,美国的经济也是表现强劲,世界老大的经济韧性可见一斑,让人叹服,这是中国巴菲特看了流泪,美国巴菲特看了也流泪的客观事实)

而在2022年10月后,投资信心指数开始逐步向上,虽然整体依旧是负的,但边际有明显的上探势头,股市也迎来了暴涨,并在近期突破历史高位。

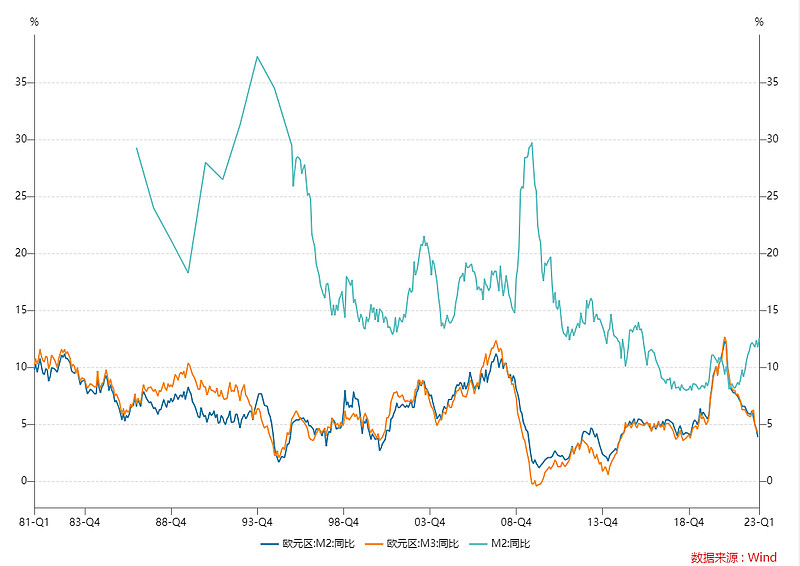

科普下:在国际货币基金组织(IMF)在其2000年编写的《货币与金融统计手册》中,对于不同层次的货币供应量有如下定义:

现金M0,包括流通于居民手中的现金和企业单位的备用金;

狭义货币M1,=M0+活期存款+邮政汇划资金+国库接受的私人活期存款;

广义货币M2,=M1+准货币,准货币包括储蓄存款、定期存款、外币存款、各种通知存款及各种短期信用工具,比如政府短期债券、银行承兑汇票。

中国的货币统计与IMF规定基本一致,但美国和欧元区对于货币统计的规定却与IMF规定有所差异。

美国虽然有M1、M2、M3的区别(M3自2006年3月起不再公布),但并没有明确说M2就是广义货币供应,只是大家按照惯例称之为“广义货币”;对欧元区来说,也用M1、M2、M3区分了货币层次,且M3被明确定义为广义货币,但欧元区M2和M3数字相当接近,用M2代指广义货币也无可厚非——例如,2019年6月,欧元区M2为120万亿欧元,而M3为126万亿欧元。

再谈谈美国的m2和中国的M2。根据中国人民银行的规定,中国的M2=流通中的现金(实物纸币+硬币)+企业活期存款+机关团体部队存款+农村存款+城乡居民储蓄存款+企业存款中具有定期性质的存款+外币存款+信托类存款。这些内容,基本包括了民众、企业、机关团体等全社会所有能充当货币的资产,所以其统计相对于中国的金融环境来说,非常全面和完善。

相比之下,根据美联储规定,美国的M2=银行和国库体系以外的现金+商业银行的活期存款+非银行签发的旅行支票+其他与商业银行活期存款性质相近的存款+储蓄存款+存款机构的隔夜回购协议+美国的银行向美国居民发行的隔夜欧洲美元+货币市场存款账户+小额定期存款+零售市场货币市场互助基金。

看起来,美国统计得似乎比中国的统计更为完善,但实际上,作为全球第一大资本输出国,美国人整体储蓄水平很低,无论是存款还是流通的现金,统计下来其实并没有太多。

简单说,美国以直接融资为主,中国以间接融资为主。

另一方面,美国的金融市场发达,高达20万亿美元的不同期限的国债在金融市场上流通,和货币基本没什么区别,绝大多数金融机构都持有国债作为类现金头寸,而国债也是影子银行体系运营最主要的“货币”,相比之下,中国的国债规模较小,在市场上流通也不够广泛。

根据当代西方经济学里严格的货币定义,货币就是货币,国债就是国债,两者不能混在一起统计,中国的货币都是显性货币,所以统计数字巨大,而美国的货币相当一部分是隐性的国债,所以显性货币统计上远远小于中国。以中美两国为例:美国M2统计包括M1(狭义货币供应量)、储蓄存款、小于10万美元的小额定期存款、零售的货币市场基金;中国的M2统计则包括M1、单位在银行的定期存款、城乡居民个人在银行的储蓄存款、证券公司的客户保证金。对比分析可知:

一、美国的M2统计并不包含10万元以上的大额存款和外汇存款,而我国M2包含了所有的存款,统计口径明显更宽。尽管美国4月份M2仅为13.92亿美元,但若将十万以上的大额存款及外汇存款等纳入其中,则其M2将至少达到33.92亿美元,远超我国同期M2总量。

二、我国M2中有很大一部分是派生存款,即企业从银行获得贷款后,再将其存入银行形成的新存款(企业藉此可获得更多的抵押贷款)。通过多次存贷循环,派生存款可达原始存款10倍以上。美国M2统计并不含此项。由于美企与中企不同,其主要通过发行股票、债券进行直接融资,较少向银行借贷。因此,与我国派生存款功能类似的是美国的股票和债券。而美国仅债券规模就高达49.83万亿美元,是我国的6.09倍。如将这部分资金也纳入统计,那么美国的M2还将大幅增加。

此外,通过另外三组数据对比,也很容易发现美国货币超发不亚于中国:一是货币扩张倍数乘数,该数据变化反向作用于货币供给量的变动。目前中国为5.65倍左右,美国为4.15倍左右。二是国家整体债务占GDP的占比情况。美国的整体债务(含政府、非金融企业、家庭债务)占GDP的比例约在280%到300%之间,而中国约在256%至280%之间。三是国际储备货币。全世界有大量国家、企业及私人持有美元作为储备货币,合计超过12万亿美元。而人民币国际化才刚刚起步,其数量与美元相比微不足道。