$洋河股份(SZ002304)$ $今世缘(SH603369)$ $舍得酒业(SH600702)$

自2023年2月16日17点起,洋河股份全面停止接受全国经销商客户M6+产品订单,停止开票,恢复时间,另行通知!控量提价了。今天早上洋河股份也表现强于大势、好于行业。但由于大盘偏弱,尾盘又跟随下跌。

投资要解决的两件事,一个是对企业内在价值估值,另外是对待市场波动。

如果投资股票就是买公司,买未来的现金流折现。那么一旦企业经营蒸蒸日上,有很好的的权益回报率,那么后面的波动扛一下就可以了。

洋河股份的高端之旅是否真的能如期突破?中国的白酒行业现在真是产业升级的过程,名酒优酒市占率谁能提高,谁就有更强的品牌力和更美好的未来。大量的地方区域酒逐步被边缘化,或者有一定名气的头部地产酒难以实现全国化布局,成长性步履维艰。投资里,一定是要选择有一定历史积淀、有品牌号召力、早已抢占消费者心智的品种。譬如茅台五粮液,妥妥的强者。山西汾酒和泸州老窖也不甘寂寞不断攻城略池,业绩表现喜人。

反观洋河股份,在江苏省内被今世缘强追猛打,成长性市场时常质疑。但经过2022年的极端压力测试后,洋河股份的老名酒底蕴或将破薄而出,未来2年将表现好于同业。

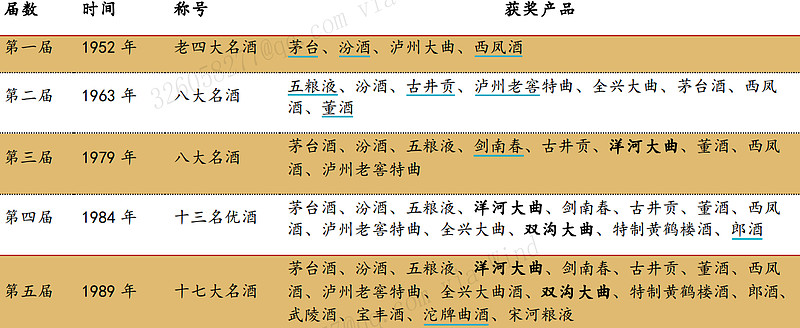

洋河股份位于江苏省宿迁市洋河新区,宿迁市坐拥“三河两湖一湿地”,和苏格 兰威士忌产区、法国干邑产区并成为世界三大湿地名酒产区。洋河地区有着悠久的酿 酒历史。其旗下拥有江苏传统名酒“三沟一河”中的两个品牌——洋河与双沟。据古 人类学家杨钟健教授考证,早在 5 万多年前,双沟地区就已经存在有古人类酿酒行 为的猿人。1977 年所发现的双沟醉猿化石更是成为该地区酒文化历史悠久的重要标 志之一。洋河酿酒始于汉代,距今已有两千多年历史。洋河地区白酒的代表产品,洋河大曲兴于隋唐,隆盛于明清,曾入选皇室贡酒,具有千余年的酿酒历史,素有“福 泉酒海清香美,味占江淮第一家”之说。洋河股份的前身洋河酒厂是在明清时期享有 盛誉的裕源、祥泰、逢泰、广泉聚家私营槽坊的基础上合并改建而成。而洋河旗下另 一个重要品牌双沟则创立于 1732 年,距今同样也有近 300 年历史。

洋河大曲以优质粘高粱为原料,配以小麦、大麦、豌豆培养的高温大曲为糖化发 酵剂,以闻名的美人泉之水酿造而成,酒液澄澈透明,酒香浓郁清雅,入口鲜爽甘甜, 口味细腻悠长,受到海内外的消费者一致认可。洋河大曲曾先后获得巴拿马国际博览 会金质奖章以及南洋国际名酒赛会的“国际名酒”称号。

1990 年代后期,随着白酒市场由计划经济体制向全面市 场化体制转轨,以四川、安徽为代表的外省白酒开始席卷江苏白酒市场。江苏白酒企 业由于政府在产业政策上没有给予充分支持,企业管理体制落后,难以与外省品牌抗 衡。洋河作为江苏白酒的领军企业,同样没有逃离这种命运。洋河先是学习五粮液买 断营销模式,同时不断开发新产品。但由于其主力产品洋河大曲定价不高,新产品线 多以中低端产品为主,不但没有实现品牌塑造和提档升级,反而导致产品线混乱。洋河陷入危机。但很快白酒行业迎来“黄金十年”,行业呈现大繁荣局面。2002 年-2012 年是白酒行业上行 的“大周期”,也被公认为行业发展的“黄金十年”。

前 6 年,白酒产业每年保持两 位数的增速。2008 年受到金融危机的影响,行业增速放缓,但迟滞一年后又迅速进 入全面繁荣,部分酒企增长超过 30%。十年中,百亿规模企业蜂拥而出,名酒企业 成为旗帜。茅台、五粮液等高端名酒持续领先,洋河和郎酒营收破百亿,汾酒也一改 “假酒案”以来的颓势。

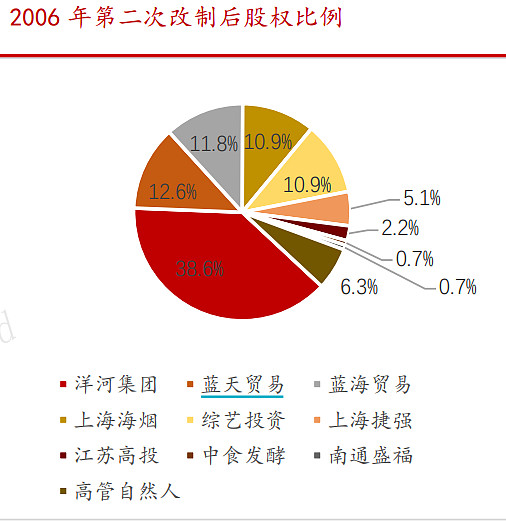

改制之初便引入管理层、经销商持股,激励机制扎根企业基因。2002 年第一次改制之前,洋河酒厂是宿迁市国资委的独资企业。2002 年洋河第一次改制时,洋河集团联合上海海烟、综艺投资、上海捷强等 6 家企业和杨廷栋、张雨柏等 14 位公司 经营层人员共同发起设立股份有限公司,公司由国有独资转为国有控股公司,洋河集 团持股比例为 51.1%,管理层持股比例达到 8.3%,经销商及其他法人股东持股占比 40.6%。在这次股改的安排中,洋河初步建立了国资委、管理层、核心经销商共同持 股的股权架构,为公司未来十几年的快速发展奠定了良好的激励基础。后来公司的历 次股权安排都沿袭了这一激励机制的内核。2006 年,公司实施增资扩股,向管理层持股平台“蓝天贸易”与“蓝海贸易”定增 2200 万股。

定增完成后,高管及中层管理干部通过自然人直接持股(6.3%)、蓝天贸易(12.6%)、蓝海贸易(11.8%)等平 台合计持股比例为 30.7%,国资持股下降为 38.6%,管理层持股比例进一步提升, 股权激励范围进一步扩大,激励机制深入人心。

由于 2002 年股改的激励,同时在白酒行业大发展的 时代背景下,洋河股份在黄金十年的前五年实现了迅猛增长。根据公司招股说明书披 露,2004-2006 年,洋河股份总营收由 4.17 亿元上升至 10.71 亿元,CAGR 达到 60.26%,净利润由 0.15 亿元增长至 1.75 亿元,CAGR 达到 241%。从产品结构上 来看,以“洋河蓝色经典”为代表的中高端产品增长迅速,营收占比由 2004 年的不 足 50%提升至 2006 年的 60%以上,成为营收主力军,也掀开了“蓝色风暴”的序 章。与产品结构逐步提升相对应的是利润率的提升,洋河股份销售净利润率由 3.57% 提升至 16.33%。

值得一提的是洋河独特的销售费用投放制度。酒企销售费用投放制度可以分为三 种,以五粮液为代表的“高营收-高毛利率-高费用率”模式、以洋河为代表的“低营 收-低毛利率-低费用率”模式和以茅台为代表的“期权”模式。 洋河在对经销商进行返利时,并不直接将返利计入销售费用,而是抵减销售收入, 同时增加返利负债(该项体现在报表端为“其他应付款/合同负债——经销商尚未结 算的折扣”科目)。这笔负债并不在当期进行偿还,而是在未来的经销商采购过程中 进行抵扣。此类结算方式一方面在报表端降低了销售费用率,另一方面增加了经销商 对于洋河的依赖度,使其因为折扣结算的问题不会轻易退出经营,洋河也因为未结算 折扣的积累为未来企业经营出现风险时继续维系经销商关系提供了后备力量。因此在 品牌知名度并不占优且需要大量投放销售资源的情况下,洋河销售费用率并不高。而 这一制度安排的优势在 2013-2015 年行业遇冷时期体现得十分明显。 相比之下,五粮液在报表端并未体现返利负债,这从侧面反映五粮液的销售返利 政策为多确认收入、当期计提返利费用、不增加返利负债,因此在报表端体现为高收 入、高毛利、高费用率。茅台由于其强大的品牌壁垒,在市场销售与返利政策上都十 分强势,通常通过给予低价配额的方式变相补贴经销商,这类补贴在报表端也不会体 现为费用。因此整体来看,洋河所呈现的销售费用率处于中等水平。三种费用投放模 式的区别在后来的发展轨迹中区别更加明显。

以华东市场起步,开启泛全国化。在 2004 年攻克江苏沿江八市市场、2005 年 攻克南京市场后,洋河于 2006 年开始尝试全国化。洋河的全国化尝试从其大本营所 在的华东板块开始,首先选择与其距离较近、白酒消费文化相近、白酒消费量大同时 缺乏本土名酒的豫东地区进行样板市场尝试。在豫东市场取得成功后,洋河在周围的 鲁、皖、浙、沪等省市开始逐步效仿河南市场的经验,建立了华东样板市场。随着 2008 年四万亿投资带来的基建热,洋河将渠道拓展到全国。截止 2011 年,洋河亿 元省级市场达到 22 个,泛全国化已基本完成。在实现泛全国化的基础上,洋河意图以海之蓝等中低端产品为抓手,深度全国化。2012 年,洋河提出“新江苏市场” 战略,以省内优秀案例为样板,采用厂商“1+1”的模式将省外市场做实做细,渠道 下沉深挖百元价格带市场。2013 年,洋河将省外收入超过 800 万的县区和超过 1500 万的地市确定为“新江苏市场”,重点投入资源。截止 2015 年,“新江苏市场” 达到 297 个,省外销售额达到 62 亿元,恢复到了“八项规定”、“塑化剂”事件等负 面事件之前的水平。洋河在 2003 年推出蓝色经典系列、2010 年梦之蓝裂变成为 M3/M6/M9 后,后 续试图推出的新品并未在市场引起巨大反响。2014 年,洋河推出主打健康饮酒的 “微分子系列”,2015 年洋河推出梦之蓝 M1,2017 年洋河推出梦之蓝·手工班。 除了手工班在千元以上高端价格带有一定占位意义外,微分子与梦之蓝 M1 均未复刻 蓝色经典系列的成功。

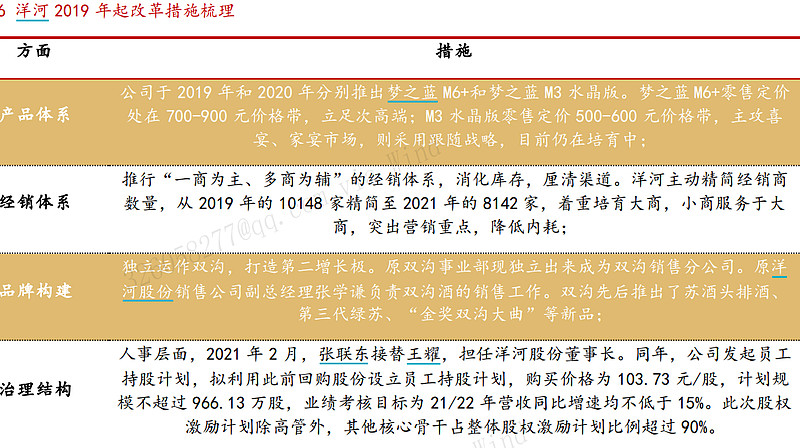

首先,2019年以来,为站位次高端价格带,洋河先后推出梦之蓝M6+、梦之蓝M3水晶版,前者反响热烈,后者仍在培育。除洋河蓝色经典品牌外,洋河积极推动双沟作为公司“第二增长极”,并通过收购贵酒积极切入酱酒赛道,构造“一体两翼”产品格局。我们认为以上举措解决了困扰洋河的产品结构老化的问题,为公司提供新的业绩增量。

渠道梳理完毕,厂商关系回暖

为解决渠道库存高企的问题,洋河自2019年起积极推动“一商为主、多商为辅”的新经销体系建设,并积极采用控货提价、严防窜货等措施配合。目前渠道梳理工作已经取得成效。除此之外,洋河改革经销商考核制度,对经销商更灵活、更友好,厂商关系回暖。我们认为洋河渠道改革完成后,其全国范围内渠道扎实的优势又将展现,有利于核心单品行销。