$生物股份(SH600201)$ $普莱柯(SH603566)$ $牧原股份(SZ002714)$

在上篇文章里,我们认为猪价或可以再涨20%,实际上猪价也已经冲高到28.5元/KG,跟预期的涨幅差不多。但猪肉股的走势也跟随大势不断下挫,这也正是周期股的投资之难。即使你的认知超越市场,现货走势也超越市场广大预期,股价的定价却有多个因素掣肘。

现在我们将更新新的观点:

1、生猪现货10月份上半月的大涨原因何在

猪价在国庆节开始价格发生了暴涨,短短半个月价格就从24元/KG涨到了28+元/KG,并引发了市场的热议、发改委的喊话。

究其原因,我们认为有:

1) 猪周期上行的预期依旧存在。从能繁母猪推后10个月来模糊测算未来的生猪基础数量是市场分析的基本逻辑。2021年6月份开始国家公布的能繁母猪数据开始出现回落,一直持续到2022年5月份,因此,无论是现货市场还是期货市场,产业链人士和投资者普遍认为2022年下半年的猪价重心将逐步上行,而始于4月下旬的猪价暴涨,也进一步加剧了市场对此的认知。买涨不买跌心态使得猪价和供应出现了正反馈,这就有点类似于反身性原理,预期会强化价格的表现并互现影响。

2) 成本端的推动。豆粕玉米价格高企,饲料成本较高。但我们认为这并不是这半个月生猪价格最核心的问题,毕竟当下的猪粮比已经非常可观。生猪养殖利润也非常不错。

3) 北方散户积极购买育肥猪进行二次育肥。众所周知,压栏或者二次育肥会降低短期猪肉供应压力。由于集团场尤其是上市公司有自己的生产计划,普遍不会进行大规模的二次育肥,但是在看涨后市的时候,集团场适当的推迟三四天出栏也是合理的。这里我们发现,辽宁地区由于近三年先后发生了2019-2020年非洲猪瘟淘汰产能、2021年下半年至2022年上半年的行业巨亏导致产能进一步压缩,散户普遍不愿意自繁自养进行生猪养殖。但这部分散户养殖户更愿意进行二次育肥或者外购仔猪进行养殖。

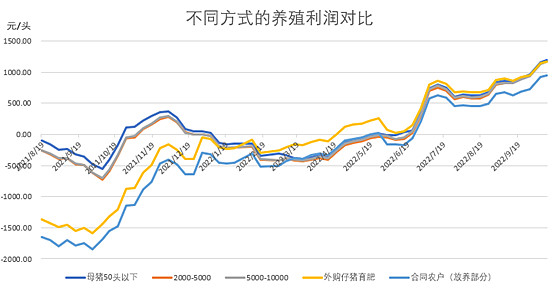

我们用养殖户二次育肥100头生猪为例进行测算,一般来说,二次育肥的效率会差一些。如果2个半月的时间生猪价格从22元/KG的标猪价格涨到了32元/KG的大肥价格,体重从100KG涨到了150KG,那么养殖户的收益主要有2部分,一部分是增重的50KG的养殖利润,另外一部分是购买生猪后的差价利润。由于散户进行购买预混料进行养殖,加上不在财务上进行三费的扣减,因此,总的收益额为100头*(150-100)KG*(32-16)元/KG+100头*100*KG(32-22)元/KG=8+10=18万元,再扣掉一头猪大约150元的损耗共1.5万,大约养100头猪进行完美的二次育肥的总收益是18-1.5=16.5万。如果两公婆养400头猪,其2个多月的时间进行二次育肥会有超过60万的收益,当然了,大肥价格可能不会达到32元/KG,我们的测算结果也需要打个折扣,但在上涨周期,散户通过二次育肥是可以有较好的收益的,远远好于其选择自繁自养或者外购仔猪饲养。

10月份上半月屠宰量并没有大涨或者大跌,且终端消费没有明显好转,价格大涨主要是有投机需求的增长。市场反馈当下生猪现货市场是缺猪不缺肉。大肥供应偏少,标猪不缺,肉也不缺。标肥猪的价差倒也验证了当下的大肥猪的缺少。但大肥的需求主要是在冬季腌腊时候才需要,养殖户普遍期望在11月下旬集中出栏卖个好价格。那么为了把标猪养肥到大肥(150KG+),往往需要两三个月的时间,这也就意味着9月份他们就要进行二次育肥,如果挑的猪比标猪体重还轻,则需要散户在更早的时间进行操作。除了部分一直从事专业的二次育肥养殖户,市场外也有部分冲着猪周期的资本进行如此操作。这部分投机需求,即我们认为就是养殖行业里存在着大量的、无法全面统计的二次育肥养殖户。

2、现货供需情况和期货合约的未来演绎逻辑

现货市场情绪往往会有类似。2017年蛋鸡产业链遭遇了较为严重的产能过剩,在5月份主产区现货价格一度跌破2元/斤,直接跌破二十年新低。但随着产能的淘汰,市场对于下半年的鸡蛋现货价格有比较强的上涨预期,并在6月份上旬率先启动,现货暴涨带动近月合约1707从2400在短短3周里涨到了3600+,1808合约从2800涨到了3800+。但由于需求还没启动(鸡蛋现货大涨往往发生在七八月,即中秋节前),投机需求带来的现货保持不可持续,随后现货价格出现了明显回落,并带动1707、1708合约回落,产业链重新回归合理估值。随后,在供需矛盾明显的供不应求的大格局下,鸡蛋1801震荡走高,走出了较为稳健的上涨行情,给投资者带来了丰厚的回报。

当下,生猪期现货面临的环境要比当年蛋鸡行业复杂。一方面是我国当下口罩事件造成的经济增长预期较低、收入增长预期、消费信心不足等问题,这无疑会制约后面春节前旺季的上涨空间。另外一方面,当下24-26元/KG的价格已经让养殖户有较好的养殖利润,再往上走面临一定的政策压力。二次育肥的这部分产能无疑会在11月下旬腌腊开始时集中出栏,供需两旺是传统的季节性走势。而今年绝对价格较高,高价会抑制需求,虽然弹性不好把握和测算,但绝对的高价确实会打压需求也是市场的一致认知。这么高的价格(28+元/KG)是否意味着腌腊季的需求会不及预期?2022年上半年由于猪价的绝对低迷,屠宰量(对应着消费量)同比2021年上半年有较高的增长,四季度是否是供需两弱甚至供大于求也不是不可能。

随着二十大胜利大会的召开,集团场将放量供应。这也就意味着16号开始一周左右的时间现货供需矛盾短期将变成供大于求。如果二十大大会召开期间如果集团场密集出栏都无法使价格明显降温、供应产能去化一部分,那么后期2301合约的上行空间将较为有限,如果毛猪价格能大跌,带动二次育肥散户选择落袋为安进行抛售去产能,那么2301和2303合约的上涨空间就打开了,正所谓不破不立。

另外,值得注意的是,近几个月生猪饲料的销售数据显示生猪供应已经环比逐步恢复,明年下半年生猪行业的价格或将回落到成本线附近,那么这对于2307和2309合约是较为明显的空头合约。

期货盘面远月合约的深度贴水也是price in了该预期。

根据国家兽药基础数据库,8月份多数疫苗品种签发批次增速亮眼。

其中猪苗方面,口蹄疫、圆环疫苗分别同增75.5%、9.8%,伪狂犬、蓝耳、猪瘟疫苗分别同增27.2%、67.9%、12.3%。在母猪常用疫苗方面,胃腹二联苗、细小、乙脑疫苗同比分别增长9.5%、212.5%、700%。

中金农业表示,据国家兽药基础数据库,今年三季度猪用疫苗销售明显改善,批签发批次数同比、环比分别+14.3%、+36.7%,已有明显回暖,其中9月同比、环比分别+15.6%、+6.0%,且单月环比已连续4个月正向增长。

疫苗和猪饲料的环比和同比数据跟涌益资讯、钢联数据趋势相符,因此,如果猪供应逐步走强,那么2023年的动保疫苗股或有不错的业绩增量。但由于天花板较低,这些个股也摆脱不了区间大震荡的走势。后期将不再跟踪。