$量子生物(SZ300149)$目前公司已形成三大业务格局。睿智化学主导医药研发服务业务,提供临床前“一站式” CRO 和 CDMO 服务,现已和超过 600 家国内外制药企业和生物技术企业展开合作。量子高科是公司旗下的微生态营养事业品牌,从事微生态营养产品的研发、生产和销售,以微生态营养食品的研发平台、体系和能力为客户提供商品研发、全供应链服务等一站式解决方案。 微生态医疗事业品牌量子医疗,其以肠道菌群为靶点,结合多个学科的理念,为客户提供个 性化、专业化的健康服务和产品。公司的微生态营养客户以国内市场为主;国际市场近年增速较快,重点以澳洲、新西兰为主。客户包 括国内外知名保健品、乳制品、药品、食品等企业,包括知名保健品企业如完美中国、天狮、汤臣倍健等, 也包括乳品企业如蒙牛、伊利、雅士利、飞鹤等。公司每年的采购金额构成和对客户账期政策是:一、医药研发服务板块中人力成本占比约在40%,试剂和耗材占比约为20-30%,剩下的为仪器设备成本,试剂供应商国内国外都有,设备和耗材供应商主要来自国外,目前公司对国内外合作客户预留30-90天的账期。二、微生态营养事业部,主要原材料是白糖和乳糖,都属于大宗贸易商品,白糖国内可选供应商数量较多,采用预付款,乳糖供应商主要来自国外,以即期票据结算为主 、开立信用证为辅。目前对国内经信用评估合格的客户一般也会给30-60天的账期。

接下来主要讲睿智化学。

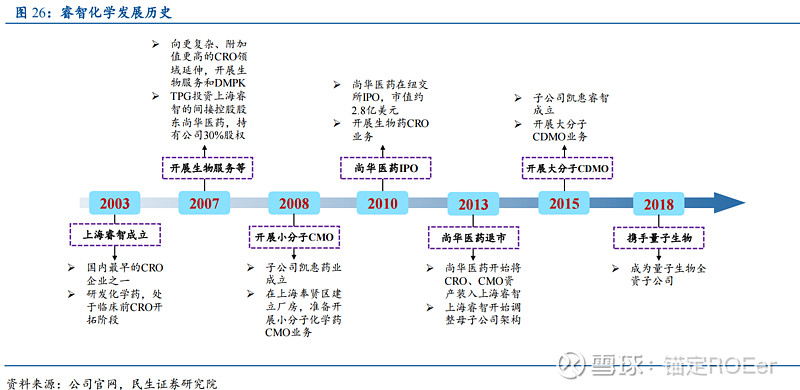

睿智化学于 2003 年 4 月设立,重组交易完成前实际控制人为惠欣及其家族。彼时从事临床前化药 CRO 开拓阶段,其后分别于 08 年、10 年、 16 年介入化药 CMO 业务、生物药 CRO 业务、生物药 CDMO 业务,打造了全面且高品质的 新药研发服务链条,是中国 A 股市场囊括大分子生物药、小分子化学药的 CRO 及 CDMO 的一站式医药研发服务企业。自2015年以来已与全球前二十大跨国制药企业中的十八家开展业务,并为全球范围内的1000多家客户提供服务。公司医药研发服务业务立足本土,服务全球。上海睿智2018年国际业务收入占比为72%,国内业务收入占比为28%。公司拥有多元及持续增长的客户基础,2018年公司的医药研发服务客户数量为800余家,2018年,公司的单一第三方客户占比不超过5%,不存在对于单一第三方客户的重大依赖情形。

公司 9 名核心人员均有海外学术或工作经历,普遍在医药行业浸润 15 年以上,在精湛支撑公司研发能力的同时有助于准确把控公司业务的发展方向,且更有利于公司和跨国制药巨头的沟通。公司拥有一支高素质的专业医药研发服务队伍,公司医药研发服务核心人员普遍拥有20年以上的医药 行业经验,大部分核心人员拥有在海外学术和大型药企研发部门的工作和管理经验。截止于2019年6月30 日,公司CRO及CMO业务实施主体上海睿智及其子公司的员工人数合计2062人,其中生物类CRO的研发服 务人数为653人,化学类CRO的研发人员数量为693人,生物药CDMO的生产研发人员为176人,化学药CMO 的生产研发人员为333人。在员工学历构成上,包括179名博士,42%的CRO及CMO业务员工拥有硕士及以上学历。

公司医药研发业务全球运营,于上海张江高科、上海奉贤、成都、美国旧金山、丹麦、日本拥有实验 室、生产基地或市场团队。目前拥有超66,000平方米、配备先进科研设备的国际领先标准的化学实验室和 生物实验室,并拥有约14,500平米的国内领先实验动物中心(其中约7,000平米经AAALAC International和 Animal Welfare Assurance双重认证),及按cGMP、规范设计及运行,可满足新药生产工艺开发及临床一、 二期临床实验药物样品生产的化学及生物药物生产基地。

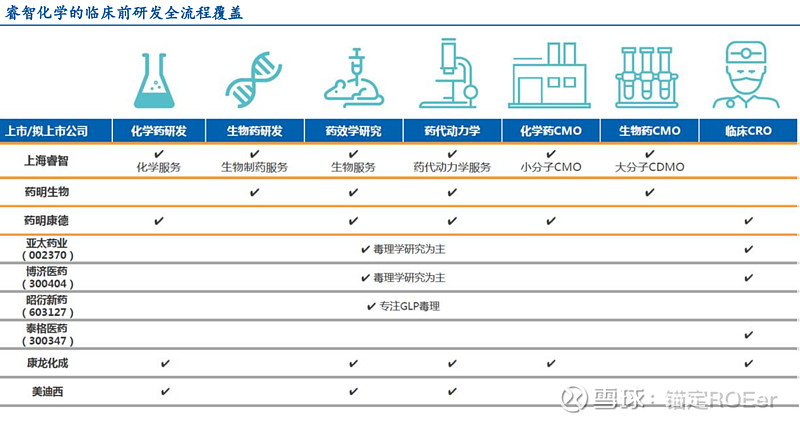

上海睿智可在全球范围内为制药公司、生物技术公司和科研机构提供生物和化学创新药的研发与生产, 是国内极少数拥有临床前CRO(医药研发服务)及CMO(医药生产服务)全流程服务能力,可同时覆盖化 学药、生物药研发领域的的领导品牌,在临床前CRO市场规模位于国内前三甲,并致力于打造国际领先的 一站式生命科学研发服务平台。 上海睿智新药研发经验丰富,是覆盖新药靶点范围最多的CRO企业之一,累计推动200多个靶点的新 药研发。 化学药研发是上海睿智的“起家”业务,经过10多年的发展,上海睿智在多肽合成技术、硼化学、糖化 学等复杂化学合成领域具备较强的服务能力,且针对化学药研发特点,为客户提供基于结构的药物设计 (SSBD)和计算机辅助药物设计(CADD),重点提升了化合物合成的针对性和筛选效率。 作为国内最早开展生物制药服务的CRO企业之一,公司生物药研发部门持续提升自身业务能力。

生物药研发部门引入BLI先进的Beacon®单细胞光导系统平台,是目前为止国内首家为全球客户群提 供B细胞抗体研发服务的一站式研发外包服务机构。我们的生物药研发业务涵盖了“杂交瘤技术”、“噬 菌体展示平台”、“抗体工程平台”、“抗体分析测试平台”、双特异性抗体研发平台和抗体偶联药物研 发平台。截止目前,我们累计帮助客户推进超过70个单抗药物进入从药物发现到临床三期等不同里程碑阶 段。上海睿智的生物制药服务,将抗体药物、抗体人源化、抗体工程、检测分析、制备和工艺开发等全流 程服务加以整合,联合CMO中生物药CDMO能力,形成抗体药物研发平台。依托超过200人的生物药研发 团队,抗体药物研发平台可以提供“双技术路径、全研发环节”的生物药开发服务,为客户实现从药物思 路到抗体药生产工艺的一站式开发。 上海睿智的生物服务为客户提供肿瘤、神经疾病、炎症免疫、代谢疾病等多领域的药效学研究服务。 其中,肿瘤领域为目前全球医药行业的研发重点之一,上海睿智也在肿瘤领域建立了具有国际先进水平的 研发能力。例如,丰富的靶点和试验方法储备是CRO企业在肿瘤靶向药领域竞争力的重要体现。目前,上 海睿智储备了超过100种表观遗传学靶点,超过160种激酶靶点,超过40种代谢酶靶点,靶点和实验方法储 备处于全球领先水平,在表观遗传学靶点等方面具有显著优势。上海睿智的肿瘤细胞库在全球CRO行业中 处于领先水平,储备超过800株肿瘤细胞株,约80%的细胞株的CCLE数据库具有遗传学背景资料,包括近 50株的上海睿智特有的原代肿瘤细胞系;上海睿智拥有超过200种细胞株异体移植瘤模型,超过270种人源 肿瘤模型;建立超过100种的细胞学实验方法,可以用于肿瘤药和肿瘤细胞杀伤、抑制增值活性、阻滞细 胞周期、阻滞信号传导等药效和机理学研究。上海睿智目前建立了约500种肿瘤药物体内筛选模型,能够 为客户提供丰富的体内实验方法。 公司的药代动力学研究经验,能够提供多领域的研究服务,并且能够帮助客户分析实验结果产生的原 因,辅助客户确定药物结构修饰方案,确定实验方向等,从而超出一般CRO企业的服务范围。截止报告期 末,上海睿智的药代药动和早期毒理部门已经累计建立了超过5000个体外活性筛选实验方法,超过500个 细胞活性筛选实验方法,超过300个靶点的确认实验方法。

注:2019年8月,董事会于8月4日接到公司实际控制人之一、公司董事曾宪经的通知,其配偶黄雁玲因病于2019年8月4日离世。曾宪经、黄雁玲夫妇直接和间接合计持有公司102,804,495股股份,占公司总股本的20.58%,为公司的实际控制人。

在国家出台政策鼓励创新药开发,企业在创新药研发上的投入力度加大,医药市场需求持续增长,医药行业细分趋势加剧、新药审 评审批加速、微型创新企业遍地开花及国际多中心临床试验进一步普遍化等因素影响下,医药研发服务与 生产外包迎来了前所未有的机遇期。而在政策与资本的青睐下,各企业纷纷加大投入,也让医药研发服务 与生产外包行业面临机遇与挑战并存的局面。作为国内极少数拥有临床前CRO及CMO全流程服务能力的公 司,公司实力持续被业界认可,报告期内被国际医药杂志《Pharma Tech Outlook》评为“2019十大领先CMO” 企业并登上“2018年度中国医药工业百强系列榜单”中的“2018年度中国CRO(含CDMO)企业TOP20排行 榜”。公司把握机遇在上半年加速投入对医药研发服务及生物药CMO产能升级。

那么量子生物会不会剥离原先的益生元项目,逐步变成CRO新锐?毕竟前面有龙头药明康德,康龙化成、凯莱英和泰格医药这些已经逐步在竞争格局中胜出的大哥。按照确定性原则,行业前几的大哥们将跑马圈地扩大领先优势,量子生物逆袭之路困难。其2019年公司营业总收入134,639.99万元,净利润 13,745.74 万元,其中上海睿智实现净利润 18,330.02 万元,与2018年差不多持平。而同行的昭衍新药预计2019年度实现归属于上市公司股东的净利润约为15167万元到17334万元之间,与上年同期(法定披露数据)相比,将增加约4333万元到6500万元,同比增加约40%到60%;归属于上市公司股东的扣除非经常性损益的净利润与上年同期(法定披露数据)相比,将增加约3612万元到5418万元,同比增加约40%到60%。若跟其他的cro龙头企业预增幅度相比,睿智化学在行业大好的2019年确实表现差劲。

根据2018年收购协议,2017~2020 年睿智化学的承诺扣非净利润分别为 1.35 亿元(扣除股权激励费用)、1.65 亿元、2 亿元和 2.39 亿元。如果业绩不能完成,则存在商誉减值风险。

上海睿智跟同行业竞争对手的差异化竞争优势体现在哪里?

差异化竞争体现在以下几个方面:做CRO服务,以客户为上。现在的客户群发生了很大变化。国外的客户从传统意义上的大药厂为主到今天一大批初创的中等规模药厂蜂拥而起,CRO企业也越来越多。因此,我们要建立一个核心竞争力,在某些细分领域能够为客户提供更多全方位的一揽子解决方案。做别人不能做的事情,或者做比别人做的更好的事情。这方面公司的特点是:

一、生物类CRO业务是突出优势。生物业务目前占公司收入比例约为60%,生物业务包括了新的靶点确定,现在很多都是要做新靶点,生物机理的,公司应继续发扬和利用好在生物类业务的优势。

二、强大抗体药物研发生产实力。上海睿智做到了抗体药物研发、生产全技术覆盖,具备全方位、多领域的技术能力。

三、核心技术优势。吸引客户前来合作,除了品质保证,节省费用外,更关键的是有核心的技术,上海睿智具备一站式服务能力,能提供一揽子的解决方案。从核心技术方面来说,上海睿智有很强的渗透力,公司约70%的业务收入来源于和海外的客户合作,尤其是和国外顶尖的研究所里面的大牌科学家实验室合作,如美国安德森肿瘤医院,美国加州大学旧金山分校,美国麻省总医院等。这些合作经验对于上海睿智的发展很有帮助。掌握新的科研动向、新一代的技术、新一代的靶点,才能够在下一轮的竞争中立于有利地位。

基于以上几点,上海睿智目前在做两件事情:第一,利用在过去一段时间中培育的这些顶尖技术储备,巩固已有竞争优势,将技术应用到实践,继续扩大市场份额。第二,为下一个风口准备。在下一个会领先的企业或者技术或者成为热点的疾病研究领域做更多的储备,比如除肿瘤免疫外的大量资金投到了神经系统疾病研究,包括帕金森,老年性痴呆这些疑难杂症,都已成为了资本下一轮追逐的对象。这些资本投向给了我们一个清晰的信号:这可能是下一个风口。在这些方面睿智也要做好充分准备,具备前瞻性思维和视野,增强自身竞争力,为后续的竞争抢得先机,这是很重要的差异化策略。总的来说,就是科学为先,技术为本,卓越品质,服务全球。

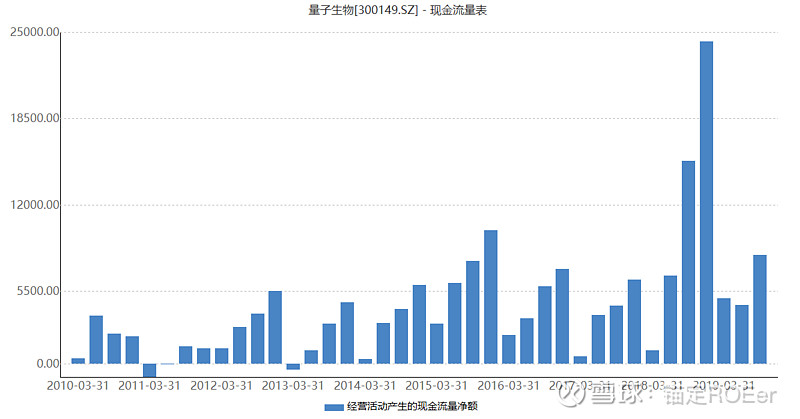

从现金流来看,整体还可以。

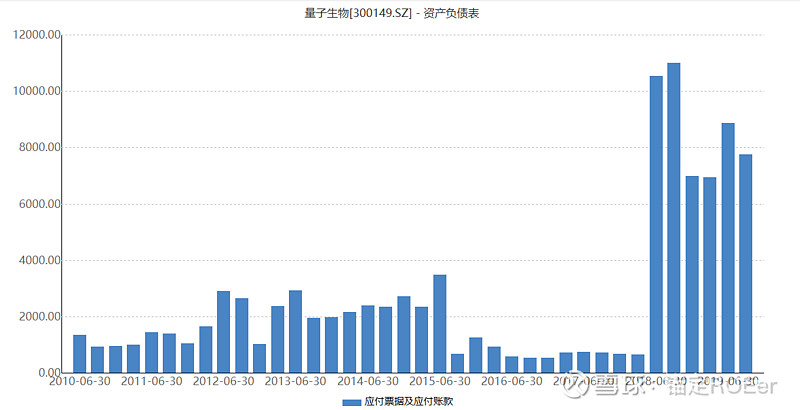

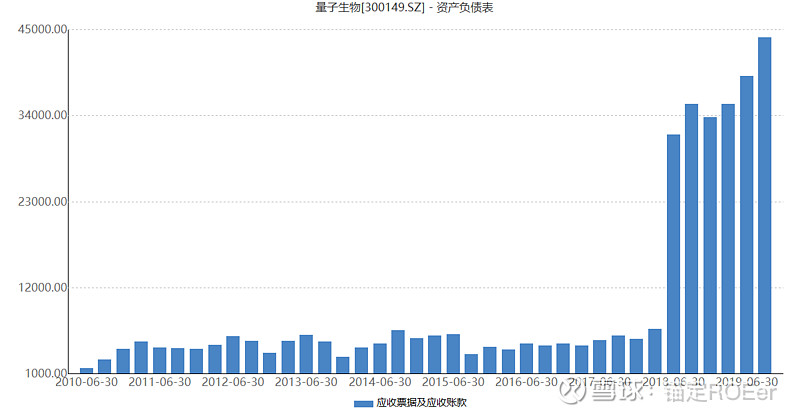

收购上海睿智后,应收账款激增,应付账款一般般,应收-应付的净增加刚好跟其净利润匹配(即报表上的净利润并不是真的现金,而是体现为应收账款,这就有点类似于环保企业,许多企业的净利润非常好,但是现金流很差,应收账款极其多),因此从财务报表上看来,其实并不是真的特别优秀。

公司从2010年上市后募集资金的使用就非常稳健,在重组睿智前从来没有做过一笔重大资产重组,甚至当年IPO超募资金也是到了2018年才使用完毕的。从上市起直到8年后,我们才终于找到同公司契合度较高也极具有前景的标的公司睿智进行重组,而且,在收购时上海睿智本身具有较高的净资产收益率,2017年实现扣非净利润是1.43亿,净资产收益率接近27%,如果用2018年的承诺净利润来计算,收购上海睿智估值PE大约为14倍左右。(2018年睿智化学营业收入10.73亿元,同比增长11.69%,净利润为1.84亿元,同比增长52.35%,超过承诺业绩的11.52%。)

商誉规模16亿左右,但是看在一年有1.8+亿左右的净利润(且还能继续享受cro行业红利维持增长),这笔收购还是可以的。

从2019年至今,陆股通狂买了差不多3000万股,大约四五亿的规模。公司作为2019年首家被外资举牌的A股上市公司,而且外资买入股份较多,公司管理层如何看待此事?

其实,这位外资股东自公司同上海睿智进行重组时就作为外部引进的战略投资者成为了公司股东,当时持有的股份比例不到5%,基于对公司前景的看好,他继续增持了公司股份,举牌后有利于进一步优化公司股权结构,同时也希望为公司带入更多战略资源,有利于公司长远发展。公司持股5%以上股东WOO Swee Lian自2019年6月13日至2019年7月15日期间,通过深港通、深圳证券交易所交易系统合计增持公司股份507.94万股,占公司总股本的1.02%,本次增持后,WOO Swee Lian及其控制的MEGA STAR CENTRE LIMITED合计持有公司的股份比例达到9.5%。

随着整体cro行业个股的估值水涨船高,可能量子生物会有短期的交易性机会。如果要中长线,可能还需要在一季报进行体现,给予投资者信心。

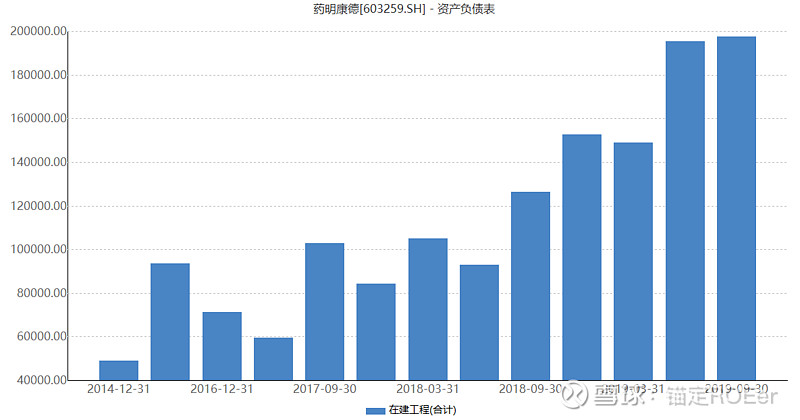

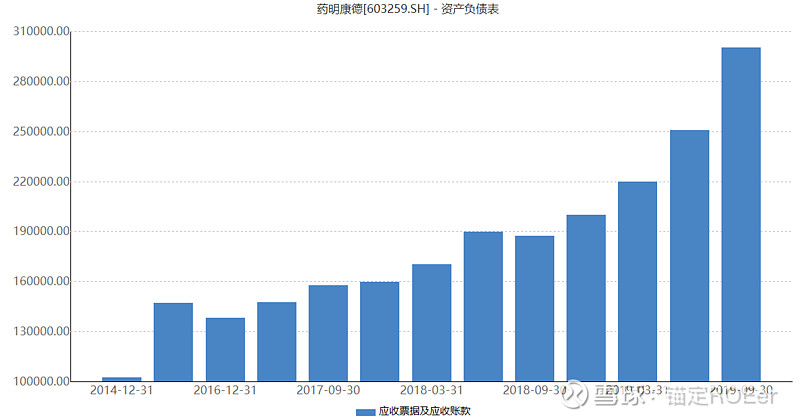

2019Q3量子生物应收账款4.4亿,应付0.78亿,净利润0.85亿。商誉16亿。在建工程1.83亿,且趋势还在增加。(主营业务80+%靠上海睿智的CRO,毛利润率36%,净利润全部靠上海睿智。益生元是负利润)。在建工程主要是江苏启东创新生物药一站式研发生产服务平台一期项目和金科医药创新中心项目的投入。roe约7%,跟下面几个同行相比,是处于行业里面最差的一个,因此二级市场也就难有估值溢价,被投资者冷遇。

我们再看看其他几个龙头股,根据2019Q3的数据显示:

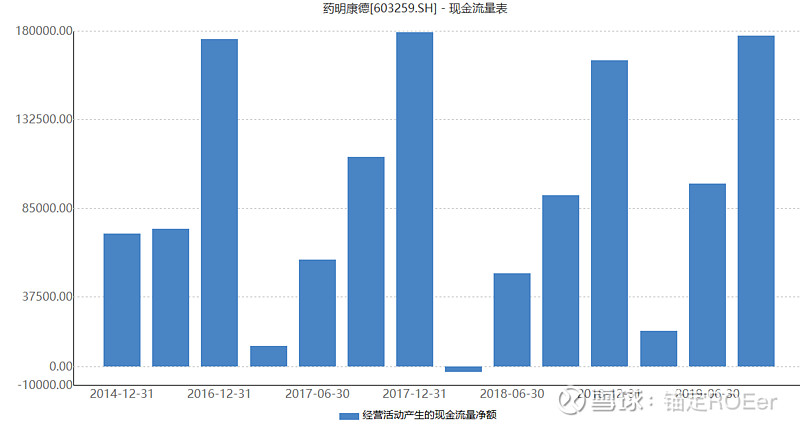

药明康德应收账款30亿,应付5.4亿,净利润17亿。商誉12.6亿,且趋势还在增加。在建工程20亿,且趋势还在增加。roe约15-20%。

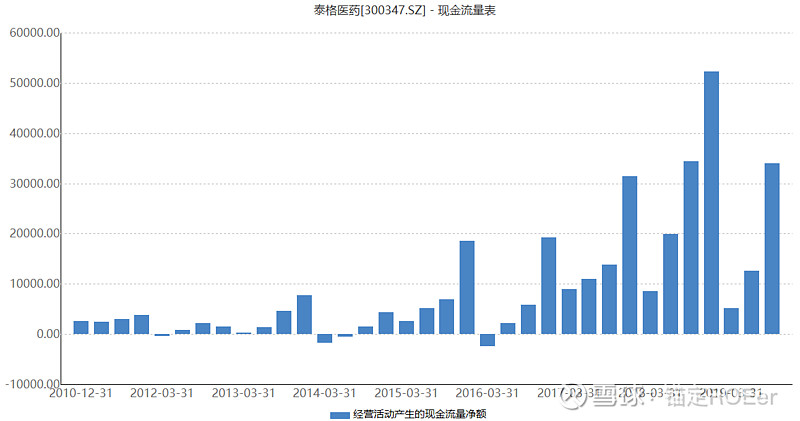

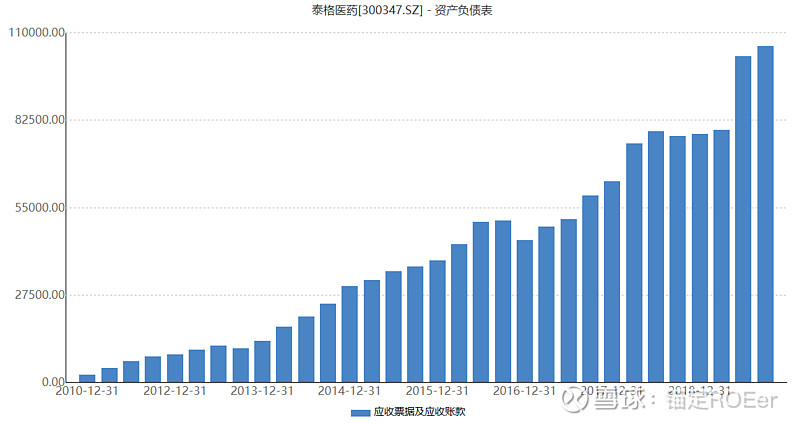

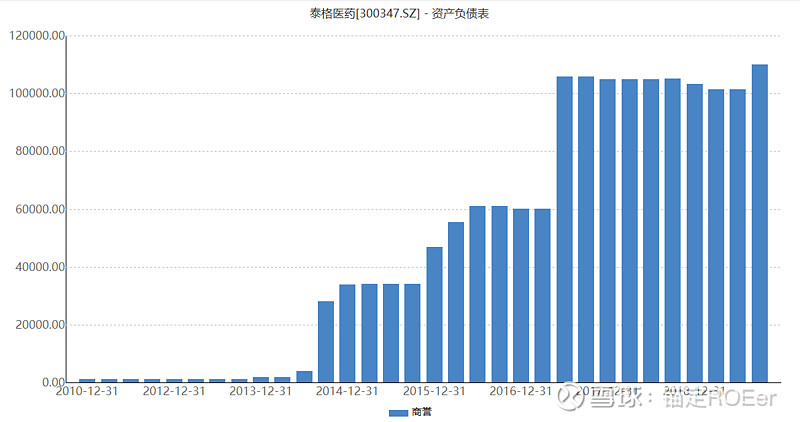

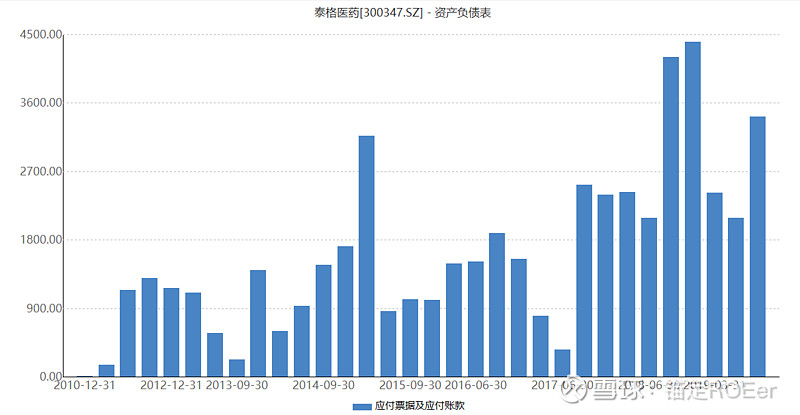

泰格医药应收账款10.5亿,应付0.34亿,净利润5.4亿。商誉11亿,且趋势还在增加。在建工程忽略不计。毛利润率44%-50%。2019年净利润10.7亿,同比增长77%,roe超过20%

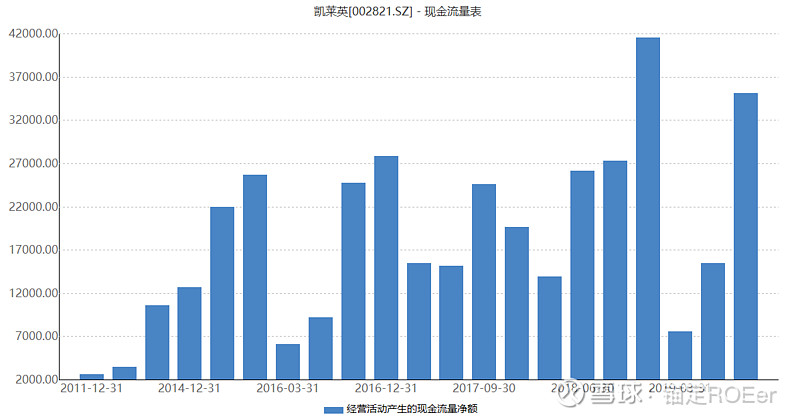

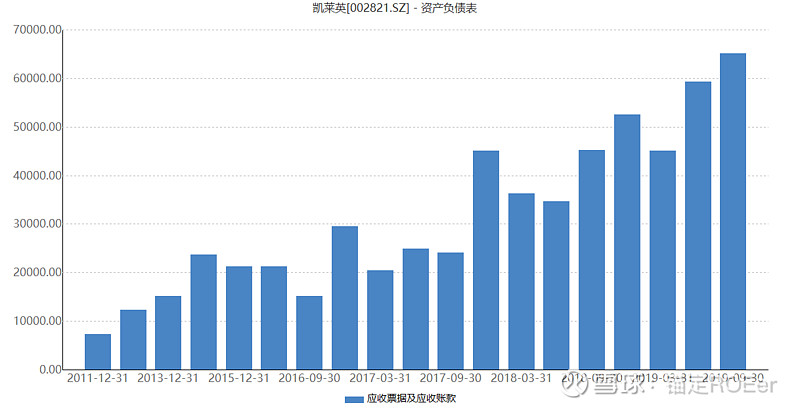

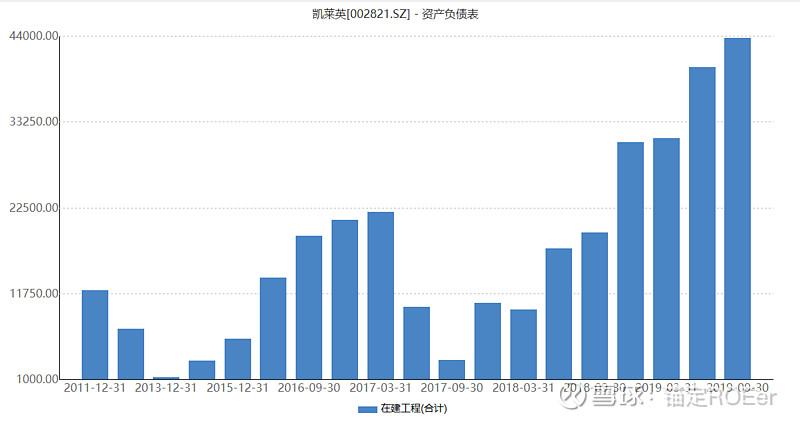

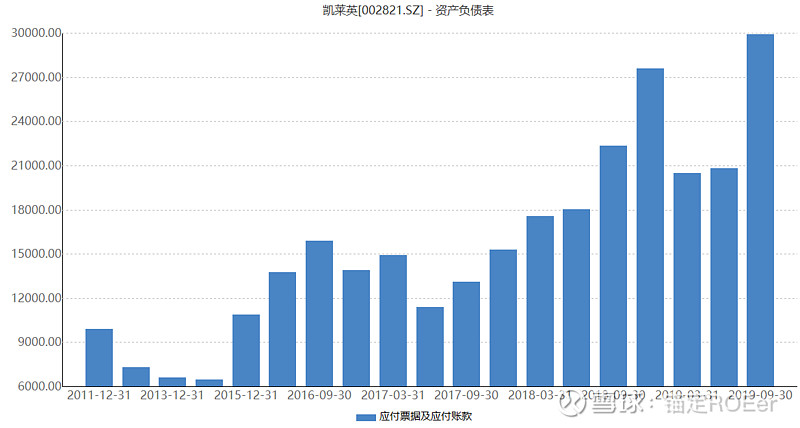

凯莱英应收账款6.5亿,应付3亿,净利润3.75亿。商誉0。在建工程4.4亿,且趋势还在增加。2019年净利润约5.56亿,同比增长30%。roe刚好20%。

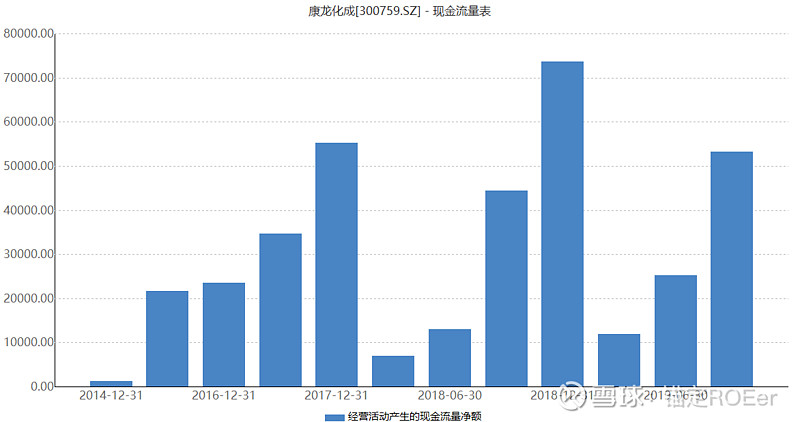

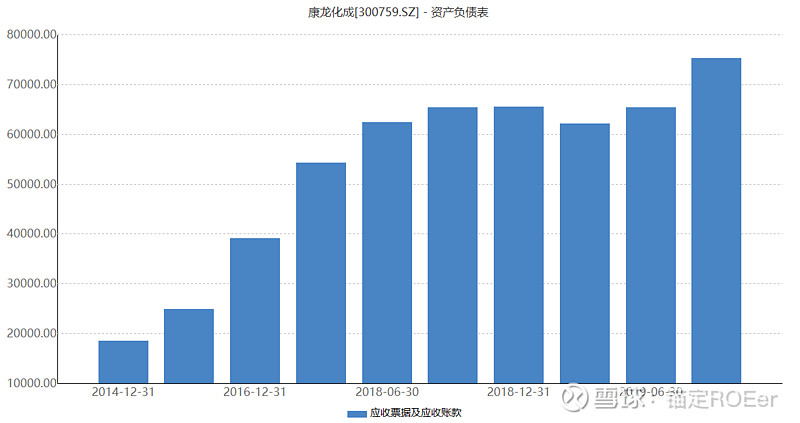

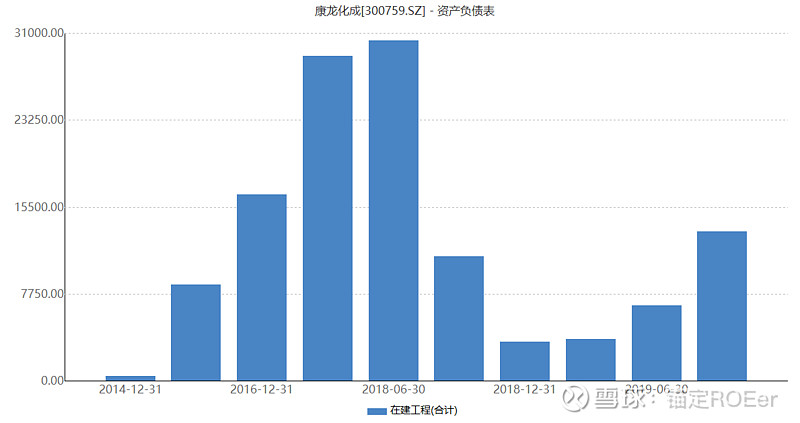

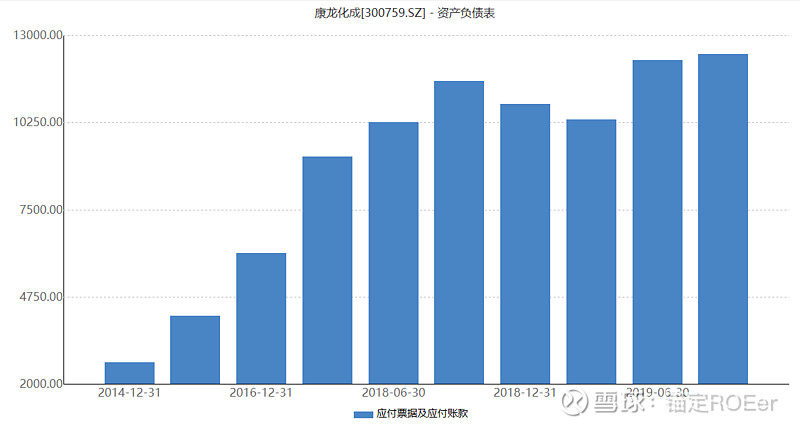

康龙化成应收7.5亿,应付1.2亿,净利润3.2亿。商誉2亿。在建工程1.33亿,且趋势仍将持续。2019年净利润约5.47亿,同比增长64.3%。roe16.7%。

以各家2019年公布的业绩快报来看,2019年是丰收的大年,除药明康德外其他几家普遍都净利润大增。而睿智化学2019年净利润持平2018年,不得不让投资者心生警惕。

从发展后劲来看,药明康德》凯莱英》量子生物》康龙化成》泰格医药。而且估值上来看,量子生物有绝对的优势。但还是需要2020年的报表跟踪来体现出量子生物的经营能力。

对比下经营现金流:

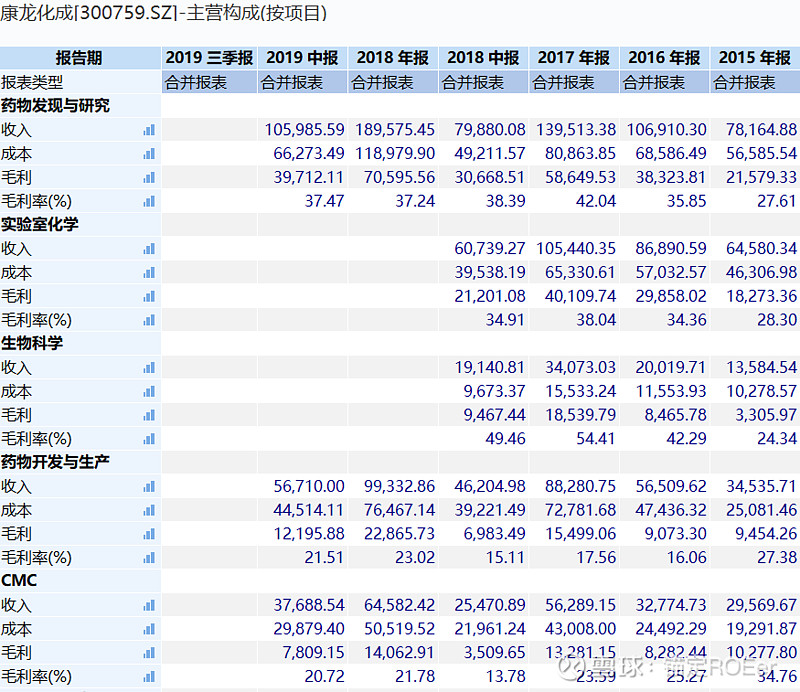

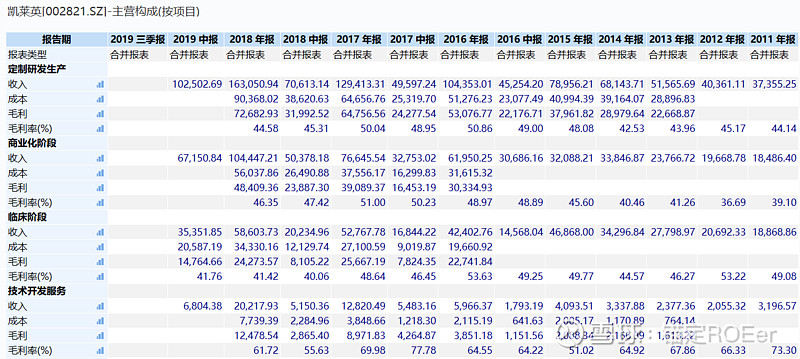

对比一下毛利润率:

最新

1)问:公司基本情况和近期运营情况介绍?

答:公司自2018年对上海睿智完成并购后,实施集团化运作,医药研发服务、微生态营养与微生态医疗三大板块协同并进。其中医药研发服务板块涵盖了全流程临床前药物研发内容,包括了小分子、大分子药物的研发及临床样品的生产。微生态营养和医疗业务主要为肠道微生态调节剂的生产、研发和销售以及微生态健康管理。

公司业绩方面,公司已公告了《2019年度业绩快报》,2019年公司营业总收入134,639.99万元,净利润 13,745.74 万元,其中上海睿智实现净利润 18,330.02 万元,财务数据尚待审计,公司目前判断收购上海睿智形成的商誉不存在减值情形;

2)问:本次疫情对公司医药研发服务板块经营的影响?

答:疫情影响方面,复员是复产的关键,公司各业务板块从2月5日起经政府相关部门批准已陆续复工。截止本周,员工到岗复工率已在90%以上,虽有供应链的负面影响,但整体公司已处于正常运营状态。

目前公司对国内外订单都在正常接单,但本次疫情延迟复工复产会造成部分年前未完成的订单积压,对该部分订单,公司已及时与客户沟通,并通过安排员工加班加点赶进度。CRO方面,随着员工逐步到岗,相关工作也将逐步恢复正常;CMO方面,由于生产项目的连续性要求且受疫情停工停产的影响,该部分全面恢复产能较CRO所需的时间略长一些,但整体疫情影响可控。

3)问:公司子公司上海睿智今后的资本性投入主要包括哪些方面?

答:上海睿智具备临床前新药研发一体化服务能力,业务范围涵盖了化学药和生物药的研发与临床样品生产。公司深耕临床前药物研发多年,积累了较深的技术经验,在国内外客户中口碑良好,尤其是在生物分析和药代动力学测试方面。未来公司在扎实发展CRO业务的同时,也将进一步拓展CDMO业务,推进大分子和小分子药的商业化生产CDMO产能建设,全面打造药物研发和生产的一体化服务平台,增强公司的核心竞争力。

今明两年资本性开支着力点在医药研发和生产服务板块,整体的投资项目以大分子、小分子CDMO产能建设为主。

4)问:公司未来的负债结构趋势如何?

答:公司由于启东项目及金科中心的投入,资产负债率相较会略微有所增加,但整体处于可控范围。现阶段公司也看到了国家有在出台帮扶企业融资的有利金融或货币政策,我们也会利用好,以便充分降低负债及利率水平。

5)问:未来公司在CRO领域是否有外延计划?

答:上海睿智在临床前研发的核心竞争力来源于不断对前沿技术平台的布局,这些布局的投入使得我们能更好地为客户提供服务,始终处于行业领先的地位。我们目前是自主投入来布局CRO技术平台的,也不排除与具备前沿技术的好公司的合作机会。

2019年6月17日,量子生物公告称,曾宪经请辞董事长一职,去年并购标的睿智化学的原股东及董事长惠欣接任董事长。

有意思的是,长江商报记者发现,曾宪经在公司上市时就担任总经理和副董事长,并且为公司二股东,熬过5年后,2015年成为董事长,2016年上位实控人。然而,正逢公司取得业绩高峰时刻,曾宪经却突然请辞,由并购标的原董事长接任,对于这一变动,市场猜测公司未来或有重大调整。公司花费21.44亿元收购睿智化学90%股权,睿智化学的总资产和收入都远远高于量子生物,所以曾宪经提前入股睿智化学4.5%股权,避过了借壳。

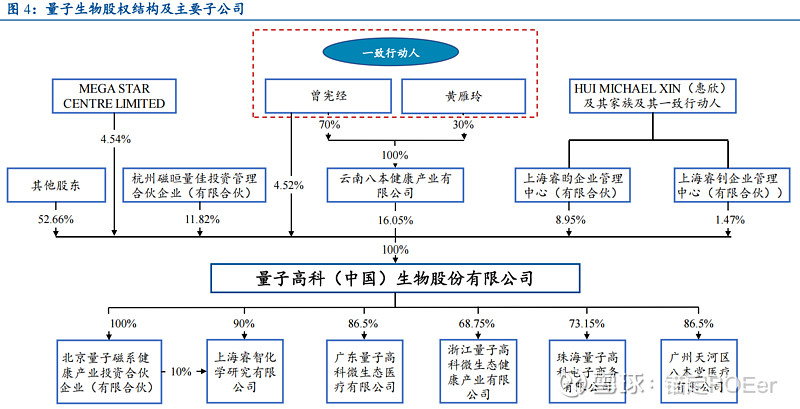

值得注意的是,惠欣是公司去年并购标的睿智化学的原股东及董事长。不过,曾宪经及其一致行动人合计持有公司1.03亿股股份,占公司总股本的20.57%,仍为公司实控人。

量子生物原名为量子高科,2010年12月上市时,曾宪经就长期担任公司总经理和副董事长职务,并且还是公司第二大股东。在2015年,量子高科前董事长王丛威辞职后,曾宪经成为其董事长,并在2016年3月花费2.69亿元受让量子集团2149.7万股成功上位,成为量子高科的实际控制人。上位后的第二年,曾宪经历时一年半就运作21.44亿元收购医疗研发服务商睿智化学90%股份,从总资产和经营业绩等指标来看,睿智化学的对应数额几乎都超过量子高科的体量,构成重组上市(即借壳)。蛰伏多年开始掌控公司,但在运作了这一重大重组后,曾宪经却马上辞去董事长职务,公司公布的理由是为了更有利于公司战略发展及个人需要。

曾宪经从事生物技术二十多年,专注于益生元和微生态健康领域的研究开发工作近二十年,具有丰富的行业经验,为“一种以糖蜜为原料制备低聚果糖的方法”的主要发明人。

新上任的董事长惠欣为美国国籍,2003年至今任上海睿智董事长,2018年8月起任公司副董事长。惠欣通过控制的上海睿昀企业管理中心(有限合伙)和上海睿钊企业管理中心(有限合伙)间接持有公司5203.561万股,占公司总股本的10.40%。重组的同时,惠欣及其家族成员还出具了《关于不谋求上市公司控制权的承诺函》,称本次交易完成后60个月内,认可并尊重曾宪经家族的上市公司实际控制人地位,不通过任何方式单独或与他人共同谋求实控权。

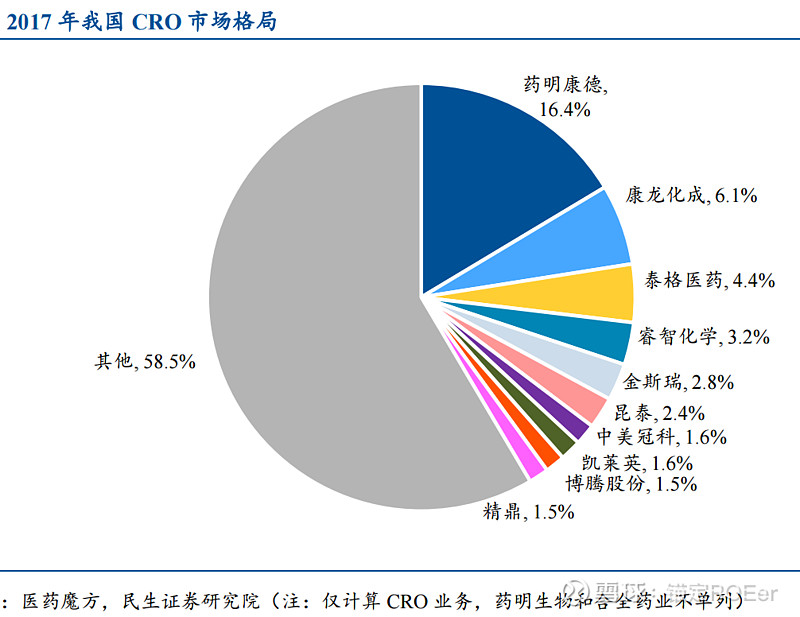

睿智化学是美股退市企业尚华医药旗下唯一的CRO和CMO业务运营主体和核心资产。据收购报告书数据,与同行业企业相比,睿智化学临床前CRO业务收入规模位于行业前列仅次于药明康德和康龙化成,人均创收水平仅次于药明康德。

那么,接下来可以预见的是,几个规模较大的股东:惠欣、曾宪经、沪港通的股东WOO Swee Lian及其控制的MEGA STAR CENTRE LIMITED、杭州磁晅量佳投资管理合伙企业(有限合伙)将角逐这个企业的利益。

鉴于睿智化学2019年差于同行的业绩,以及股东背后的利益冲突,量子生物的破局将较为困难。从2018年董秘接待的十来次调研,以及公开信息的机构持股名单来看,主流机构对其的投资还是较为犹豫。这也是二级市场表现上,此股严重背离创业板指数的原因之一,毕竟,市场主流的思想是不要轻易相信学渣变成学霸。

未完待续。