今年已经是海天味业第四个下跌的年头了,从2021年最高位到现在跌幅超过70%了,这个已经算是膝盖斩了!曾经有很多人把海天比做酱油界的茅台,但是现在也是跌的让人怀疑人生。有些朋友问我未来是否看好海天,毕竟也是酱油界的一哥,现在很多龙头都开始上涨了,为啥海天不涨呢?

个人觉得,能够支撑股价稳定上涨的必要因素就是好的财报数据,然后还是在较便宜的时候,这样的情况下未来股价的上涨才是比较有确定性的。但是海天目前看来并不具备这样的条件,首先我并不太懂为什么海天的估值能这么高,不说在高位的时候,即使在现在,我也觉得32的TTM市盈率依然偏高,茅台现在才23.69。

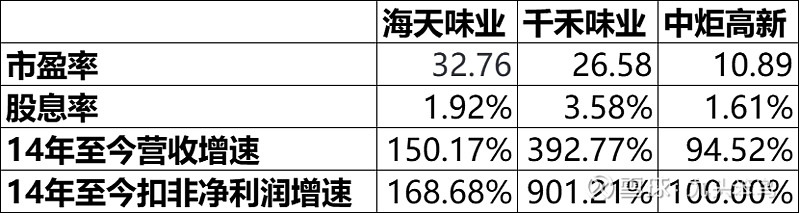

先来看看基本的数据。

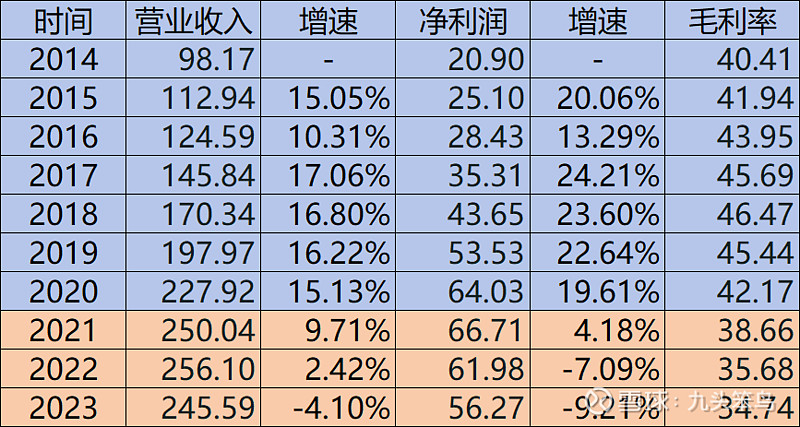

海天在2020年之前,平均的营收增速为15%左右,净利润增速为20%左右,可以说海天在2020年之前,是一个非常优秀的公司,说是酱油界的茅台也没有啥问题,各种指标都是非常优秀的,唯一不美的地方,就是估值,其实海天的估值一直都非常高。海天的估值,从2018年开始基本就在40以上,比茅台的估值高了25%以上,在21年初达到了最高点108.43。这个估值有多高呢?如果真按照这个估值买入了,假设市值不降,需要7年的时间保持净利润增幅不低于20%,这样的话才能把PE降到30。换句话说,这个估值透支了未来7年的高增速,所以当增速出现下降的时候,市场就要开始用脚投票了。

如果说在2021年之前买入海天的话,确实能够享受海天的成长和估值的增长;但是2021年1月开始,海天就步入了戴维斯双杀,2021年营收和净利润增速均下滑至个位数,同时毛利率跌破40%;2022年净利润下滑,同时毛利率持续下滑;2023年营收和净利润均下降,毛利率下滑速度有所减缓。总体来说,2023年数据已经下降到4年之前了。但是现在环境又和4年前不一样了,毕竟4年前,海天风光正盛,营收和净利润都保持高增速,但是现在,已经成为了“牛夫人”。

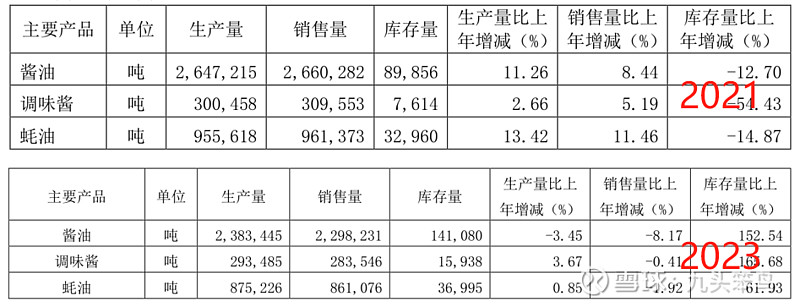

值得说明的是,海天最主要三大产品自身产量也在下降,产量下降,无疑也会影响毛利率,至少短期之内,海天还是有一些麻烦的,目前并没有看到转好的迹象。

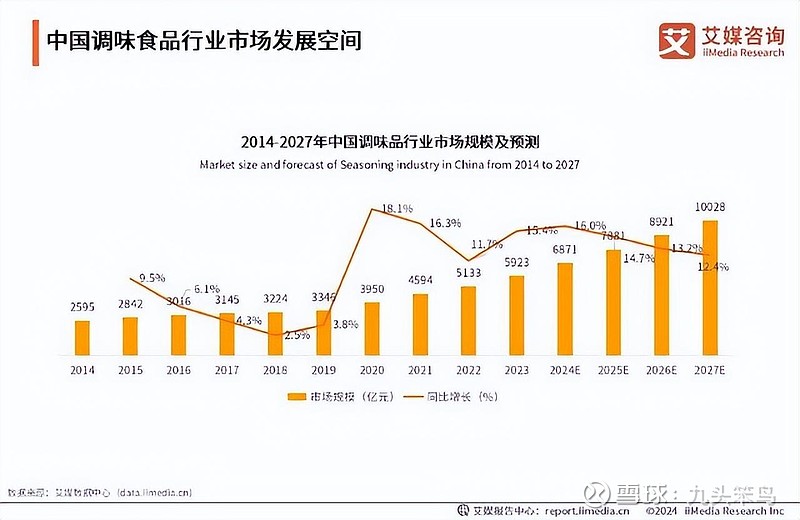

再看看总体调味品市场,看了好几家市场的调研,发现总体调味品市场是在增加的,也就是说,海天丢失的市场,已经被其他品牌所占据,虽然现在海天还是绝对的龙头,但是地位并不是那么稳了。

对比一下A股上市的其他几家企业来说,从2021年以来,$海天味业(SH603288)$ 是混的最惨的,营收和净利润都是下降的,但是其他两家都是增加的,特别是$千禾味业(SH603027)$ ,营收增幅达到了66.56%,净利润增幅达到了139.59%。相对来说,千禾味业这几年的发展是非常好的,$中炬高新(SH600872)$ 虽然也有些曲折,但是总体来说也是胜过了海天。

那么这两个酱油公司是否比海天更值得投资呢?

首先是千禾味业,从2014年以来,营收均保持了稳定的增长,净利润也增加了9倍!但从数据上来说,无论是营收还是净利润的增幅均超过了海天,从数据上看来,千禾是这三个公司中最值得投资的。

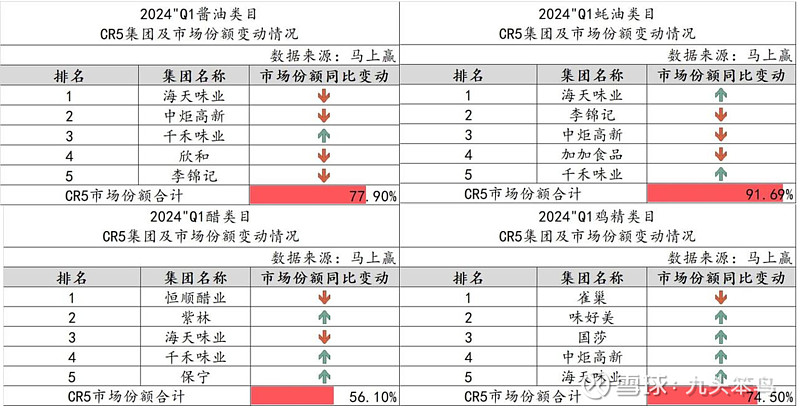

而且从第三方市场端的数据来看,千禾在酱油、蚝油和醋类这三个品类中第一季度都保持了上升的态势,虽然海天在酱油和蚝油这两个品类还是绝对的龙头,但是在蚝油和醋类的市场份额还在持续下滑。

而且现在海天的PE是32.76,千禾的PE是26.58,而且千禾的股息率也是三个调味品公司中最高的。相对来说数据比海天好看,而且看起来比海天也便宜一些,但是也超过了自己所能够承受的限度,感觉可能还有下跌的空间。

其次是中炬高新,从长期来看,整体的营收增幅其实还是落后于海天的,而且净利润还出现了较大的波幅,主要因素是涉及到诉讼导致的变化,抛去这些,本身的扣非净利润从2020年的8.97亿连续下降到了2023年的5.24亿,从整体数据来说还不及海天,但是也有一点优势,就是市盈率很低,目前在10.89,虽然都是营收和净利润双降,但是相比来说价格优势会更加明显一些,但是没有具体看财报内容,不知道低PE是否是因为公司还存在某些风险。

以上仅代表个人观点,不构成任何投资建议或者意见!

欢迎关注笨鸟:投资是一个知识变现的过程~