在过年那会,$中核科技(SZ000777)$ 短暂的跌破了11元,但是想着等跌破了10元就入手,结果竟然是暴涨不覆跌了,实在让人感到惋惜。

为啥中核科技涨这么猛?现在是否处于高估的状态了?

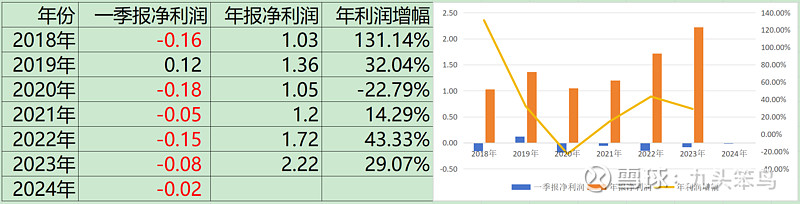

首先来看看过往的数据,发现一个很有意思的现象,那就是2020年以来一季度没挣过,年报没亏过!给人一种莫名的高级感。

但是从简单的数据来说,有增加,总体可观,年利润增幅为16.6%,看起来是稳定性不足,但是这里是经历了口罩之后又继续提升的,所以从这个净利润来看,表现还是非常不错的。那么未来的成长性如何,还要看看市场的空间。

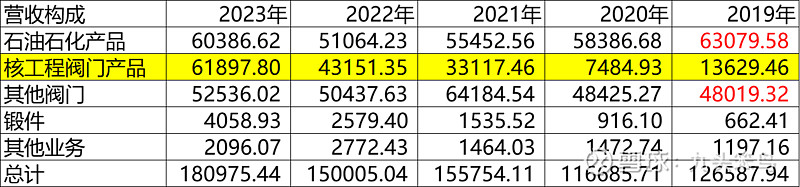

可以看到中核科技的主要收入分为石油石化、核工程和其他阀门三大块业务。而近5年公司的主要营收增长点就来自于核工程阀门,即使是经历了2020年的下跌,但是也迅速恢复了增长。所以个人认为未来中核科技的主要增长点还是来自核电建设行业,好消息是核电行业近些年是发展非常快速的。通过$中国核电(SH601985)$ 和$中国广核(SZ003816)$ 的财报可以提取到近几年中国核电机组的情况。

一个核电站的建设周期大概是5年,最短的是56个月,而中核科技的订单收入确认周期平均是2年左右,而每个核电站的订单金额都非常大,VVER机组的金额高一些(2021年新开4个),是3亿;华龙机组是2亿;在后期维修方面,现在并不是特别多,每年2-3千万的量,但是会随着核电站数量的持续增加而增加。所以从目前核电站新开工数量和在建机组数来说,在未来2-3年的核工程营收是具有翻番的潜力的。听起来翻番是非常夸张的,但是其他营收没有提上来,那么营收也才从现在的18亿增加到25、6亿左右,营收的增速也才是13-15%,其实并不是很夸张。

从再长期来看,未来核电的发展也不会这么持续,2035年发电量占比要达到10%,但是关键问题是现在55座核电站就已经是4.7%的占比了,加上现在已经再建设的36座核电站,可能未来总计120座核电站就已经达到一定的瓶颈期了。按照建设周期,那么未来5、6年大概会开工30座核电站左右,和这两年的数量相当,所以核电板块给中核科技带来的增速,预计会再5年内达到顶峰。

先说说未来3年吧,假设营收能够按照15%,增加到27.5亿,净利率假设随着营收增加也可能提升,那么净利润可能保持20%的增长,达到3.84亿元,对应35倍的PE,那么市值可能会达到134.4亿左右,相比现在来说还有85%的增长空间。但是不知道为啥,总觉得这个有些高了,毕竟这些年公司的毛利率都是在20%左右徘徊,不太好说净利润的增幅是否会比营收要高很多。同时,35倍的PE个人还是感觉有些高的,虽然中核科技的PE大部分时候都在35以上![]() 。

。

如果保守一些来分析,未来3年净利润达到3.4亿,PE在25左右,那么市值就是87.5亿,未来也就只有20%的增长空间了。这个上下限的差距还是挺大的。如果想要3年翻一倍的话,对应的股价是11.4元左右。这么说来,真的错过了一个翻倍股!机会是给了,但是自己没有把握住!!!

同时发现中核科技的年报,还有很多地方值得细看,比如经营活动产生的现金流量近5年内只有2021年为正数!按照这个说法,公司是处于入不敷出的状态,有没有清楚情况的小伙伴解答一下?

以上就仅代表个人观点,不构成任何投资建议或者意见!

欢迎关注笨鸟:投资是一个知识变现的过程~