去年0.8PB左右买过华润医疗,当时觉得估值低、规模扩张快,可惜后面没拿住,回过头来再学习一下,仅只是做个记录,我还是一头雾水,没有参考意义。

1.资产负债表

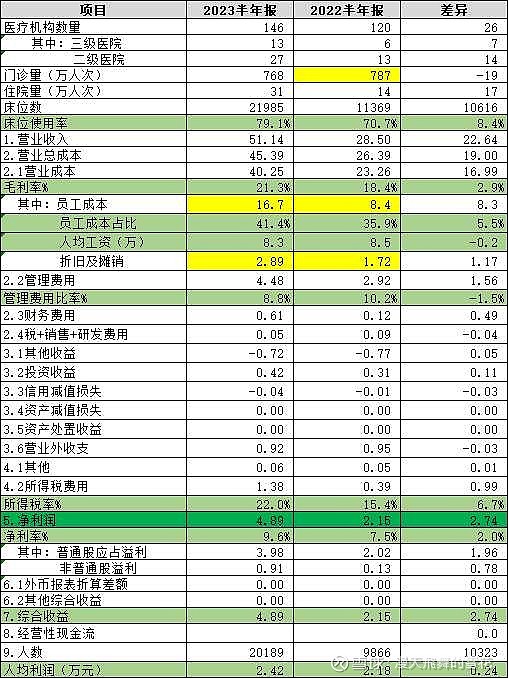

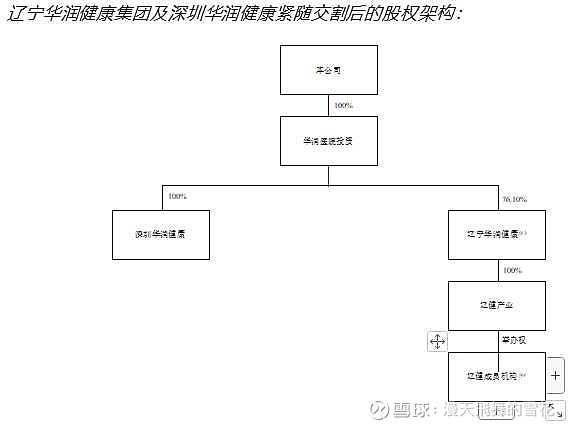

(1)收购辽键等资产包:总价39亿元(高于2月份公布的收购价格36.4亿元,是否包含了过渡期利润?)收购华润辽宁健康集团的76.10%股权和华润深圳健康产业投资公司的100%股权、华润健康江西公司80%股权,其中后两者所占的比例非常小。因为是同一控制下合并,并未用收购法核算,而是调整了半年报资产负债表的期初数,以及对利润表的上年同期数(只合并了2022.6.2-2022.6.30期间的)进行了重述所示。这个资产包2022年底归母权益30.48亿元,应该说溢价也不少,这也是导致普通股权益反而下降的原因。这部分资产上半年贡献净利润2.57亿元,其中华润辽宁健康集团2020年净利润1.58亿元、2021年2.06亿元、2022年上半年2.07亿元,很难推断全年能贡献多少利润,如果按5亿算,收购为7倍PE,貌似还不错。

至于本次收购的资金来源,半年报说是用自有资金和银行借款,貌似的确不难,用掉一半货币资金?再借个20亿,一年的财务费用也就6、7千万。但半年报显示还没有实际付款,都做为负债列示在“应付关联方款项”里了。总之,提高了一些负债率,EPS翻倍,这笔收购不能说不好,关键还在于能不能持续盈利和分红。

(2)溢价收购多:37.4亿元商誉,加上本次收购其实也是溢价几个亿,只是没有体现到商誉里,这算是医院的经营权价值?不知道有没有期限。

(3)应收款也不少:近17亿的应收,应该是医保结算和政府采购医疗服务产生的,也是可能有减值的。

2.利润表

(1)毛利率和净利率尚可:20%左右毛利率、10%左右的净利率,还不错,而且疫情后还是有些改善的。

(2)人力密集型行业:员工成本占比较高,人均利润低得可怜,可预见的将来这块成本仍是上升趋势。

(3)财务费用上升很快:如前所述,收购款要在6.25起75天内支付,应该已经支付完了,相应全年的财务费用还会上升,所以全年净利润有8亿元?7亿元?还是6亿元?

3.风险点

(1)公益化:“要毫不动摇把公益性写在医疗卫生事业的旗帜上”,《支持国有企业办医疗机构高质量发展工作方案》(2022.11.30)通篇也在强调非营利性,而且多数医院都是登记为事业单位的,“举办权”这个词值得思考,像民办高教还可以申请转为营利性机构,医院不行吧?

(2)溢价并购:我以为多数职工医院对企业来说是个负担,公益性质且持续投入,但在央企医疗行业整合过程中却多是溢价收购,这个合理性和回报率难以理解。

(3)员工工资提高:而且是否有别于公立医院,包括社保、退休福利等负担更多?

(4)医疗水平:明显第二梯队。

4.结论

由于老龄化和刚需属性,对于医药、医疗非常看好,但对于上市公司的盈利、管理、创新水平和持续性,我是完全不懂,像买过的白云山、石药、丽珠,都是F10炒股。再看华润医疗,目前PB为1倍出头,PE估计也到10倍以下,从估值上、规模扩张上说,还是相当有价值和前景的,但我还是心里没底,看上去如果需要配置,只能买医药ETF了。