这篇文章其实也是上上周就已经构思好的,因为时间和精力的问题,一直没有写出来。今天外面下雨,终于可以静下心来写写。有研究过长江电力的朋友们请多多指教哦。

为什么会突然研究水电股呢?一是受投资群里朋友的影响,二是读书群里一位很尊敬的朋友也一直投资长江电力。为什么这么多朋友会选择水电股呢?好奇心驱使我来研究,接下来会有一系列的文章。今天是第一篇。

一、水电股的优点

水电股深受部分投资者的喜爱,肯定有一些显著的优点,比如:

1.商业模式简单。水电公司干的盈利模式是建水电站,发电,卖电,然后就收钱可以了。发电量乘以电价就是营业收入,扣除折旧和财务费用及所得税,基本就可以算出大概的净利润了。只要长江水不断流,那潺潺流水就是白花花的现金啊。水电站建好,折旧一旦完成,那是极高毛利率的公司,关键完全分掉利润也无所谓,只要水一流过,现金马上出来了,妥妥的印钞机。

2.财报简单。资产端,最大的部分就是固定资产,然后就是股权投资,应收账款很少。固定资产就是水电站和其他设备,由其商业模式决定。负债端,大头是一些借款。因为要建水电站,所以不可避免借用一些资金。关键对于这种稳定持续产生高现金流的公司,银行公司抢着给贷款呢。

3.自由现金流高。随便翻翻近几年的年报或者按个F10就可以发现纯水电公司的经营性现金流都远大于净利润。为什么呢?因为营业成本中的折旧这一项目,是没有现金付出的。同时,水电股基本就是现钱现货,基本很少有应收账款(基本是银行汇票)。因此,水电股的自由现金流高于财报上的净利润。比如长江电力近几年净利润基本在260亿左右,但是现金流在360亿左右,分红200亿左右,每年余下160亿。

结余下来的资金可以用来继续建水电站,发更多电,获取更多钱;也可以用于投资,获取投资收益。当然水电站不是想建就建的,全国水资源就那么多,可以建水电站的地方也基本可以确定了,因此,可以说水电站具有一定的稀缺性。目前,长江电力的水电站已经建设完毕(乌东德和白鹤滩水电站目前等待注入),因此,一旦注入完成,现金流的增量主要是投资方面。从财报也可以看出一二,近5年公司的投资收益基本都在稳中有升。

4.分红较高,确定性高。高自由现金流,给水电股高分红的底气。比如华能水电分红率为50%以上,而长江电力分红率达到了70%以上。喜欢持股收息,获取稳健投资收益或者拥有大资金的投资者就喜欢这种标的。

二、长江电力的经营情况分析

从上面分析可以看出,决定水电股的盈利就是发电量和电价。电价由发改委决定,我们不能抱有太大预期,所以主要看公司的水电站装机情况,这决定了发电量情况。当然来水量的情况也会影响当年的发电量多少。

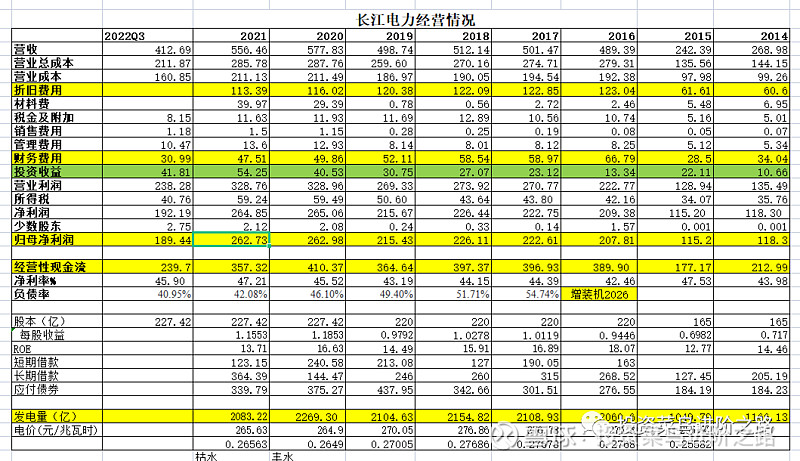

我们再来看看近几年长江电力的经营数据。

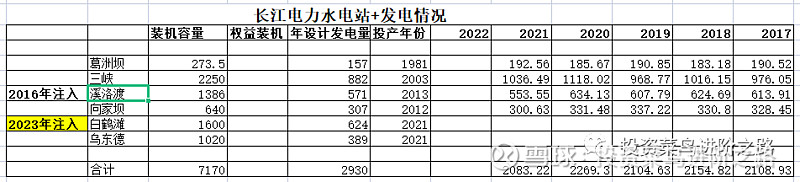

从上表看出2016年公司的营收大增,净利润大增。原因是当年注入了向家坝和溪洛渡水电站。公司的装机容量大增2026万千瓦时,发电量大增,所以营收和净利润大增。

目前乌东德和白鹤滩水电站还没有注入上市公司,这是目前的主要变量。基本可以确定2023年上半年会完成。

三、长江电力的估值分析

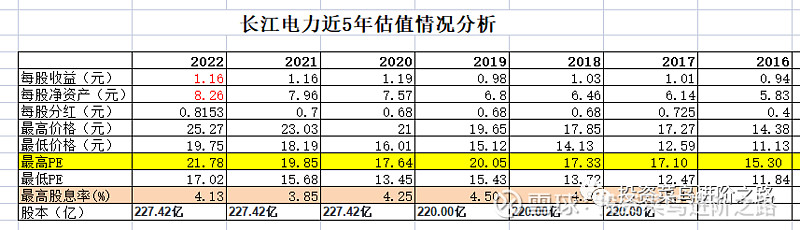

我们来看看长江电力近5年的估值情况。

从上表中可以看出,长江电力的估值一般处于13-18倍PE之间。2016年当年资产注入,收益大增,所以算出来的估值都略有偏低。2017年后基本稳定了。即使在最难的2018年,最低估值也在13.7倍PE左右,最高在17.3倍PE。因此,我们可以确定13倍PE就是长江电力的底部了。至于最高估值,就要结合当时的市场情绪了。

四、预判及对策

目前公司最大的变量就是乌东德和白鹤滩水电站的注入,这早已经是明牌。

公司也明确说明要“少股多债”。第一步,向四位大股东增发9.22亿,增发价为17.46元;第二步其他不超过35名投资者增发股数7—8亿左右,合计增发16.23-17亿。增发后公司股本约244亿。

从公司历年发电量,我们可以看出2017-2020年公司的装机容量为4550万千瓦时,年发电量为2000-2100亿度左右。如果2023年完成乌白水电站的注入,那么年发电量为3100-3200亿度左右。我们以3100亿度电来计算,不考虑电价的增长,则营收就是3100*0.26563=823亿。2016-2020年的净利率一般在45%左右,2016年净利率为42.45%。我们就以2016年的净利率42%计算,可得净利润350亿,折旧费200亿左右,自由现金流在550亿左右,分红260亿,还可以结余290-300亿左右。

接下来我们可以计算每股收益。考虑到增发会增大股本,我们就将上面的244亿近似为245亿来计算,可得每股收益约为1.43元,股价大致范围为18.6-25.7元。

2023-2025年,每年折旧和财务费用的减少(3-4亿),可以带来1%增长;每年投资收益(300*0.06=18亿)约带来4-5%增长,电价缓慢增长,每年带来1%增长,所以2023年每股收益大约在1.43,1.5,1.6元;每年分红1.0,1.05,1.12,三年就3.4元分红收益,2025年股价约为20.8-28.8元。(暂时不考虑风光互补项目)

帐算明白了,接下来操作就看个人了。不同人的,不同的时间成本,不同的策略,不同的收益预期,导致不同的操作。

以上就是水电股的小白初次分析长江电力,不当之处,请公众号的大佬和朋友们多多指教。话说今天又不知不觉写了2个多小时,时间过得太快了。