最近看到一家小而美的餐饮企业,在hk上市的佳景集团,00703。

首先,先简单给大家看看他的财务数据。

简而言之,这家企业是困境反转企业。他2023年的ebitda达到1.2亿港币,而市值仅是1.5亿港币。从市盈率看,也仅仅是三倍多,从经营现金流看,他一年一亿,市值是现金流的1.5倍。那么为什么这么便宜呢?市场自然有他的道理。这家企业从2015年开始,就不怎么赚钱了,一直到疫情开始爆亏三年。亏损这么久,导致企业负债在2022年底达到了3.7亿,这是存在破产风险的企业。

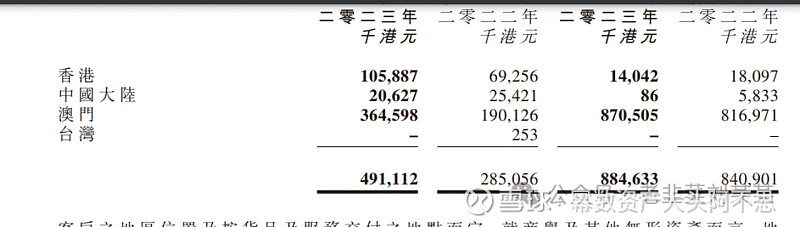

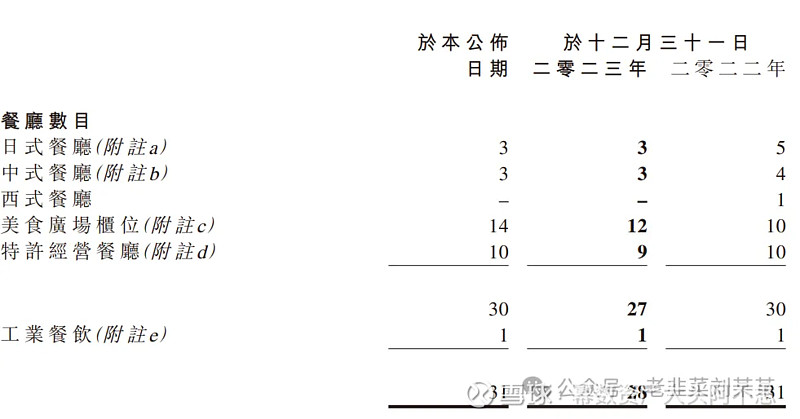

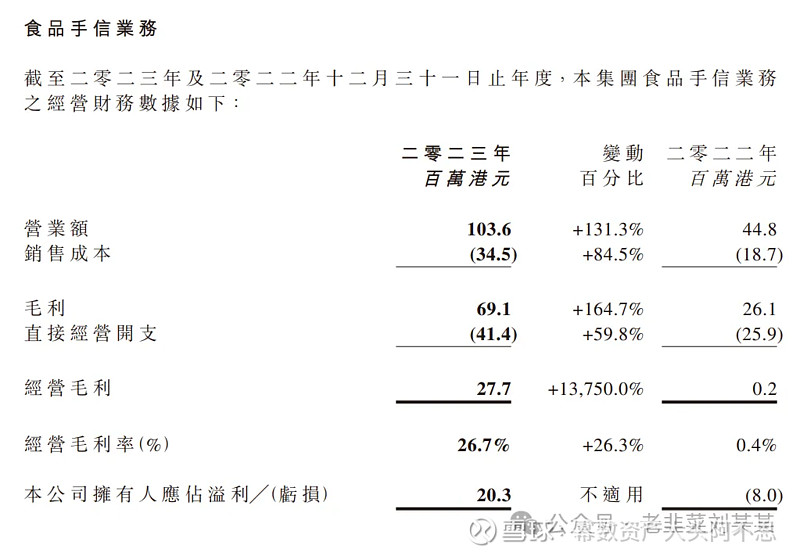

我们看好他的理由也很简单,大家可以看看上面的数据。2014年之前这家公司是很赚钱的,为什么之后开始不怎么赚钱了呢?是因为他开始在内地扩张,到处新开各种品牌的餐厅,造成原先澳门香港几家赚钱养着一群新开的不赚钱的餐厅。这种不平衡在2019年达到极致,爆亏3.7亿。好在疫情来了,逼着他关店,现在又缩回了澳门和香港,基本上关完了所有不赚钱的店,此外又开展了新的手信(旅行带回家的伴手礼)业务,增速极快2023年翻了一倍多,以四分之一的业务量贡献了三分之一有多的利润,这是为什么23年扭亏的主要原因。

那么这个利润能否持续呢?我认为是可以的,原因有二。其一,澳门疫情后人流恢复较好,目前已经达到疫情前的八成左右,今年还在继续回升。因为澳门目前的思路是往综合旅游发展,那么只要游客继续来,他的收益是有保障的。尤其是美食广场,直接就是跟人流量挂钩的,只要不再来一次疫情,这个利润我认为会继续。其二,新开展的手信业务,是非常契合澳门的新定位的,符合游客的需求因而发展很快。

那么这家公司的财务状况什么时候能转好呢?我认为最坏情况下如果利润不增长的话,可能还需要两年时间。因为今年还债两千万,储备现金一千万,固定资产投资两千万,还剩下三亿五要还的,两年如果能有两亿经营现金流,基本上债务可以脱离红线,届时就可以分红回馈投资者了,这家公司历史上也是会持续分红的。

那么是不是等两年后买呢?我觉得如果市场认识到他的财务状况会迅速转好,那么价格就不会等两年才反映,两年后有可能只能获得一个不太高的分红回报了。相反,如果我们现在买入,顶多就是熬两年,之后就可以得到一个很好的分红机器。

那么投资的风险在哪里呢?其一是其他疫情或者形势变化导致的游客限制。其二是他脑子坏掉又开始扩张。我觉得这二者都是小概率事件,大家看完我的文章,建议仔细去看看他的报表,自己思考一下,也可以留言我们来讨论一下。