2023年的数据,在此前的盈喜预告中已经有所提及,具体的营收等数据不再赘述,主要谈谈感受。

一、多元化业务已见雏形

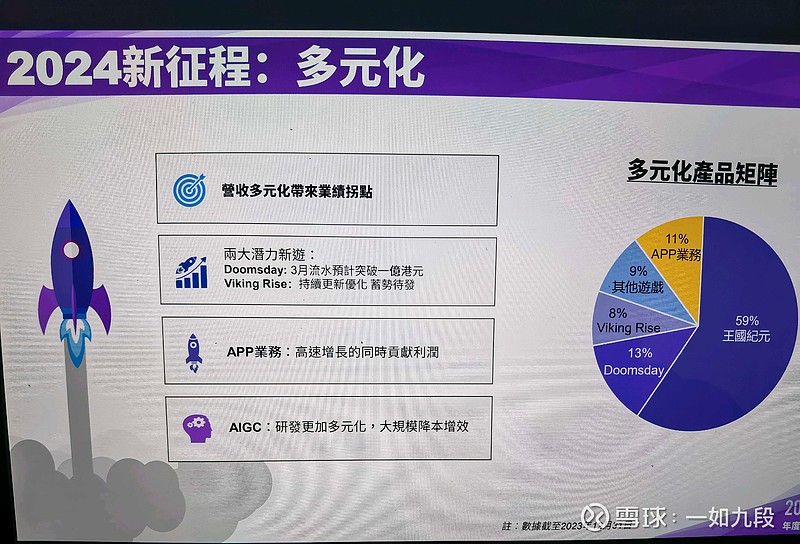

最大的感受,是仿佛忽然间,IGG已经从只靠王国纪元一款游戏,进化到了LM + DLS + VR + APP的多元化业务矩阵,这是最大的惊喜,我认为可以定义为公司的战略突破。

二、关于业务数据与估值

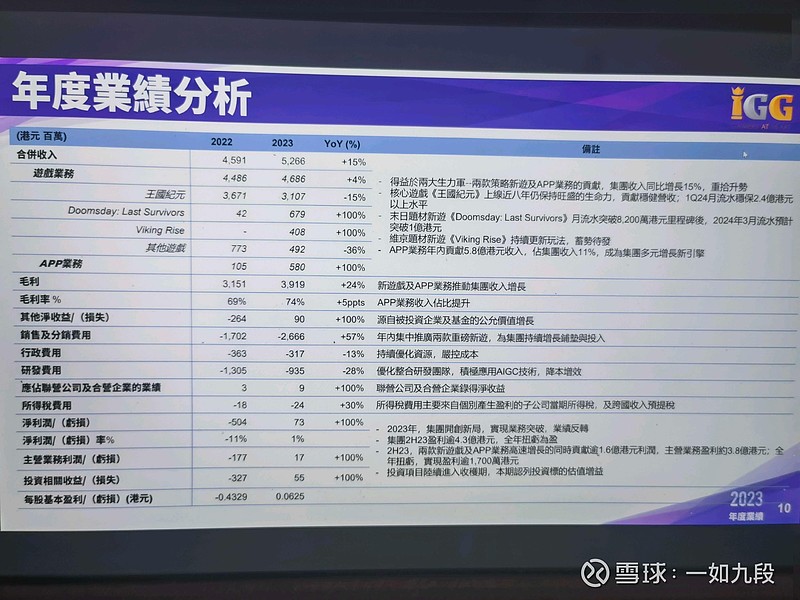

1、下半年盈利4.3亿港币,其中主营业务盈利3.8亿,全年投资盈利5500万港币。所以,看到有朋友说全年盈利主要靠投资收益,这完全是没有道理的,这并非加减的数学题,重要的是下半年的盈利水平。至于投资收益,暂时忽略就好。

2、APP业务是另一个惊喜,仿佛横空出世,由2022年的1.05亿收入,大幅增长至5.80亿,并带动毛利率由69%提升至74%。真是一门好生意。

也看到有朋友说毛利不重要,净利润才重要、才是真钱。常识告诉我们,毛利率是衡量一门生意的赚钱能力、生意模式优劣的重要指标,岂能忽略?

至于赚的是真钱、假钱,也不乏有公司玩财技甚至造假,所以要靠现金流量表印证。至于IGG,此前很多年大手笔的回购、分红的历史,不了解的,先去翻翻以前的财报就明白了。

3、每次读IGG的财报,都感觉很简单、很干净。

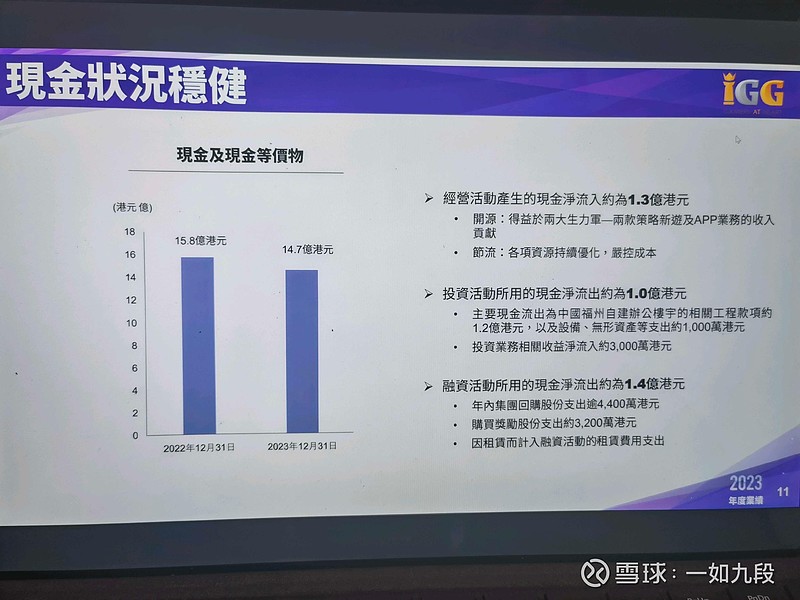

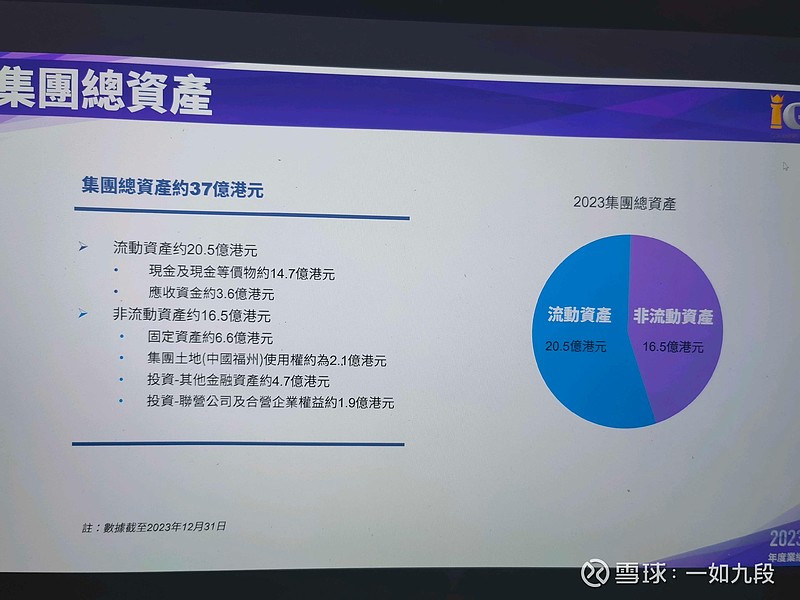

集团2023年末现金及现金等价物14.7亿港币,总资产20.5亿港币,除租赁负责,概无负债。

这样的业务、家底,你愿意出多少钱买呢(截止周四收盘,市值38.95亿港币)?

这就涉及到了估值,其实估值有两种,一是公司的内在价值,一是市场给的PE。在此我们不去做详细的论证,大致想想,就算按照2023年下半年的3.8亿盈利,全年7.6亿,你愿意给几PE,5X?10X?还是15X?也许你会说,不能线性外推,当然,那就拍脑袋,主营5亿港币利润好了,给10PE,也是50亿啊~这只是举例而已,并不是认真的给IGG估值,只是想说明,现在的市值,明显没有反应公司的价值。模糊的正确,好过精确的错误。

三、周四的大跌与常识

周三晚间年报公布后,周四大跌收盘。球友也有所分析,更多的是莫名其妙。至于本人,我也不知道为什么跌,市场哪是个总讲理性的地方。人类似乎有给各种事件找原因的基因,所谓的“归因效应”,但很多事,特别是短期事件,不过就是发生了而已,短期事件,多分析无益。就算你自认找到了原因,大概率也是南辕北辙而已。

话说这周A股有一天的上涨,据说是与中国版QE的小作文有关。这就说到了常识,我们的存准率还在相对高位、MLF也没有降,何来量宽的必要?要知道,美日等国的量宽,可是在零利率甚至负利率情况下推出的,这不是个简单的事实与常识吗?

总会有宁可相信自己的YY,也不相信数据、事实与常识的,那就祝他们好运吧。

此外,话说公司应该很快启动新一轮回购,那股价就先别涨了,最好再跌一跌,不是挺好的吗?想买的东西,越便宜越好,不是又一个简单的常识吗?为啥大多数都是等涨了很多了,才追进去呢?看来常识很简单,但绝不容易啊。

最后,我们提到仿佛横空出世的APP,仿佛忽然之间跑出来的DLS、VR,其实,哪会有忽然之间横空出世的事,这都是企业数年努力经营、积累的结果。1、2年前市场还在病垢公司只靠王国打天下,如今已经别有一番风景。但这些不是一天内发生的,玫瑰需要时间的浇灌。今天买了,过几天就卖了赚钱,那不是投资,更不是企业经营的实际状态。这,不也是常识吗?

我们愿意更多、更长的时间持有公司,等待时间浇灌出更加艳丽的玫瑰。

祝福给位股东、公司好运!