技术指标的最佳参数是什么?为什么会是它?

本文讲个清楚。

第五篇 突破方向:非固定周期性分析

意识产生的物质基础首先是必须具有足够复杂的结构。而且其还必须具有独立改变其结构以适应其功能的能力。

结构决定功能。而功能的损耗是不可逆的,从信息的角度来说,就是信息的丢失是不可避免且不可逆的。那么作为系统,是否可以产生负熵?

通过知识,人们接受信息,获得负熵。我们看到,负熵的获得,一个好处是获得更多的空间。我们也可以更好理解上文中,一个简单有序的的趋势,是系统获得负熵后的“相”,运动的空间被清理、被打开。

非线性的正反馈作用。正反馈不仅是热力学系统产生的原因,也是有序化产生的重要因素,它可以看作是一种自我复制、自我放大的机制,正是这种机制使无数个小分子的微观行为协同动作,而产生出宏观的、有序化的行为来。

负反馈与正反馈的彼此消长,股价此起彼伏,波动不已。

价格受到经济大周期的影响,而经济大周期,本质上是债务周期。 所以宏观调控需要进行逆周期操作,避免债务形成单个高峰期,对经济产生冲击。资本大范围流动,也会产生“强周期”的股价波动。

传统价格分析,基本使用固定周期性的统计手段,来提供交易信号。交易信号追求的目标,就是“能更早地进入,更早地离开”。

而采用固定周期性分析,必会陷入趋短的趋势。

第一章 为什么固定周期性指标有趋短倾向?

最优均线系统参数是多少?

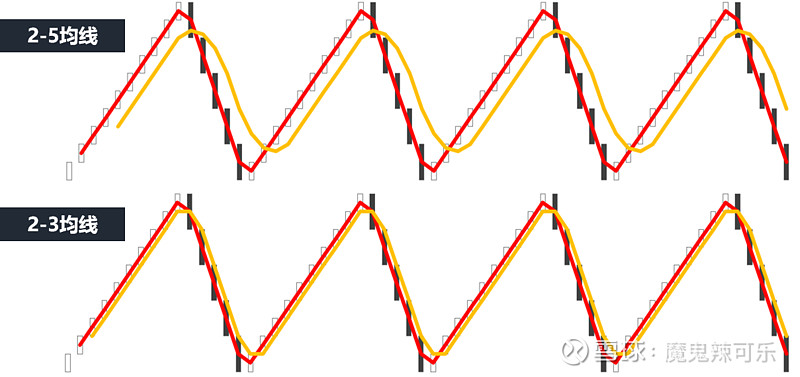

三参数就是1、2、3;四参数就是1、2、3、4。

为什么会是这样呢?

股价波动在大尺度上有周期性行为的可能(上文说到债务周期,而债务周期可以是类固定周期),但在中小尺度上,体现为非周期性波动。而什么样的固定周期均线才可能更好地接近于股价波动周期呢?找到实际股价波动各个周期的最小公约数,是最优的方案。其结果,那一定是最小参数的均线周期,唯此,才能在较长时间段里与股价波动有更多 “合拍”的可能。

换言之,使用固定周期性指标来寻找买卖共振点的“交易信号”时,必有趋短的倾向。

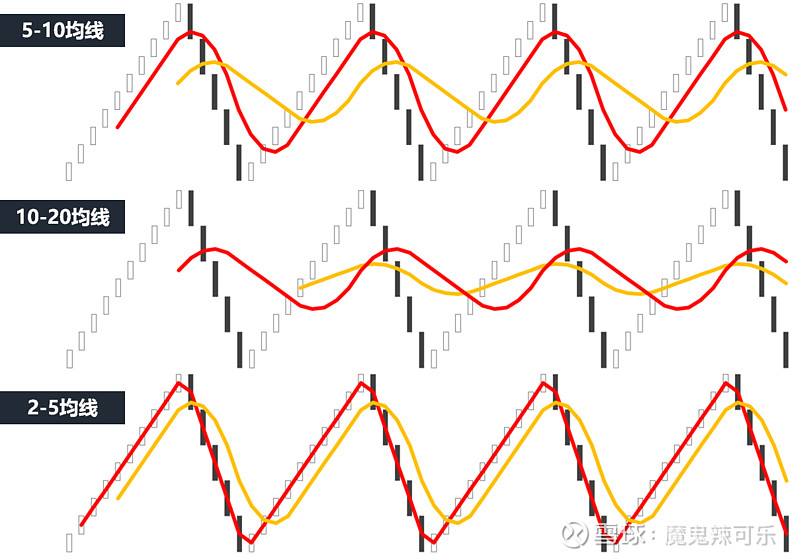

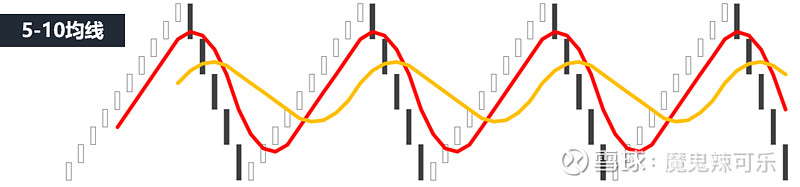

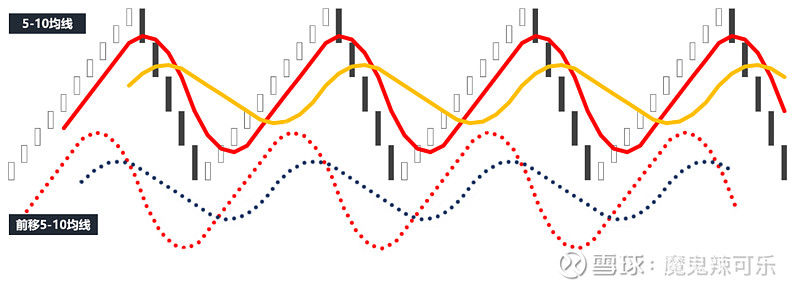

假设一个涨10天,跌5天,周期为15的股价变化,如上图。

通过上图观察发现,2、5参数组合远好于上两组参数组合。

2、3参数组合又一定会优于2、5参数组合。

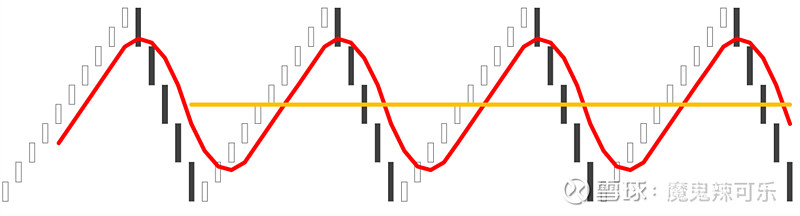

那么,周期是15天,是不是15日均线最佳呢?

结果并不是。15日线直接躺平。

固定周期指标还有以下两个缺点:

❶必然滞后性:相对于股价波动,只要设置的周期参数大于1时;

❷数据同源性,与股价的变化同源:比如macd设置至最小参数时,你会发现macd是如此完美。因为,macd与股价变动的数据,是同源的,而最小参数,就接近于镜像关系。

【举例:均线的滞后】

继续上文例子:假设一个10天涨,5天跌的固定周期价格走势。5、10的均线参数设置,按常规显然是最佳的选择。

当我们选择“均线系统交易策略”:“5金叉10”买入,“5死叉10”卖出,结果必定是大败而归。这就是均线的滞后性。

但,当我们将均线前移5天后,如上图中虚线均线,我们会发现使用“均线系统策略”时,完美得多!

但是,世界上并没有可以前移的均线!

不前移和前移,均线在两者上的差异,就是均线的本质滞后性所带来的。

均线理论基础没问题,市场短期与中期成本的变化,会影响到当前股价的变化。但均线作为指标,与K线同源,除了“均线滞后性使得实现交易信号执行时,几无可能”外,还要思考其计算缺点:

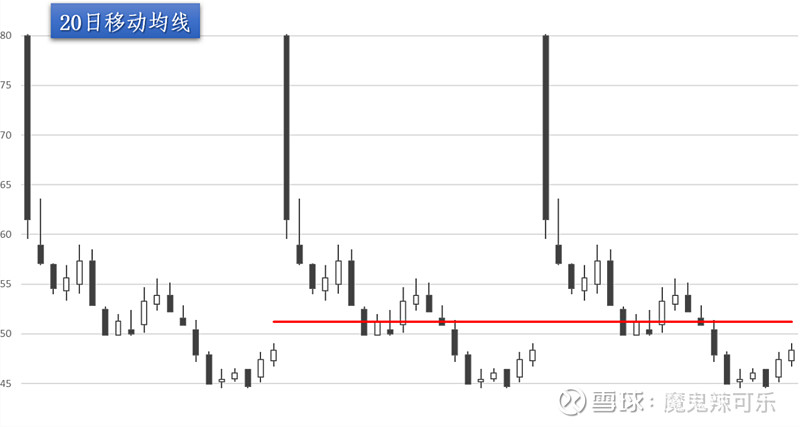

比如,20日均线(收盘价计算)计算,是以今日的收盘价减去20日之前的收盘价,再除以20,加到昨日20日均线值上。假如今日收盘价与20日之前相同,则20日均线走平:

又如均线使用时:只要你不断变化参数,很多高、低点都可以被均线发现,但你当下并不能知道,未来选择哪一个参数作为交易标准,才是最佳。拟合,是仿真而非真实本身。拟合随着真实的变化而变化,看似数据在迭代,模型在变化,但模型并不能得到实质进化。

同时,不断变化的参数,意味着交易产品的泛化能力很差,这只股票可以用这个参数,而另一只股票就不适合。同时也说明,这个带参数的指标,与股价变化之间,并不包含因果关系。

如果使用上段中的拟合方案,意味着过去的信号始终被当下新数据所修改,这实质是加入了未来函数,变成了事后诸葛亮的“伪分析”。

【举例:不同周期K线的指标冲突】

固定周期性分析,还会有个缺点,那就是不同周期K线上,使用相同参数,那么指标值相互间不协调,甚至发生矛盾。

除非转化为相同参数。如日线使用20日均线,60分钟K线则使用80小时均线,因为A股交易时间为每日4小时。

【传统指标用法的讨论】

比如Macd.是将连续的股价变化,切成固定时间段来计算。同时Macd与K线同源,因此动态指标值与股价联动,这就会出现早上金叉,收盘时死叉的情况。

K线变化具随机性(看本文股价规律与随机机制篇),将任何时间段的切片统计,必定陷入50%的随机黑洞中。

那么A股使用了近30年的传统指标,还有什么价值呢?

❶虽然传统纸指标无泛化能力,但在单只股票中,可以沿时间轴进行横向比较,也就是不同固定时间段切片的比较。将股价的上下波动变化,简化为横向变化:以长期指标为基准,以短期指标与长期指标比值计算并显示。

❷几十年来,股票分析停滞,所以缺乏其他可替代分析工具。传统指标的大量使用,需要正视其反身性作用。

❸传统指标更宜于判断相较于过去的“水平”,如Macd的顶背离,代表着近期短线均价上升较前期减弱,从而推断出资金动能的能力,较前期水平开始降低。

关键点:前文说过,技术分析交易信号追求的目标,就是“能更早地进入,更早地离开”,而非等待趋势右侧“确定”,使得利润大幅降低。

但传统指标滞后的本质属性,注定其无能力、也无法达成该目标。

更致命的是,右侧交易,也不是真实的“确定”,而是一种选择性的、不得已的“确定”,也属主观经验性质。

首先,“右侧确定的标准是什么”的问题,属于经验归纳;其次这个“确定”,只是在无法确认拐点的前提下,使用右侧的选择来判断左侧拐点成立的可能性。执行右侧判断的操作者,实际上其选择始终只有一个,那就是寻机“卖出”,无论是拐点处,还是右侧处。所以这个“右侧确定”的实质,本质只是“右侧止盈”,而且是属于等待股票下跌后的“止盈”,应该更适合泡沫价格。

既然都是主观判断,为何不能尝试“拐点”这个临界值的判断呢?

传统指标不是不想,而是根本做不到。

固定周期的底层框架,就已经表明:将波动的时间点问题,直接丢给固定参数,直接忽视掉对临界值的时间点判断。

所以传统技术指标,没有关于时机的指标。金叉死叉、或者高于80水平值等赶鸭子上架的方法,只是无法解释其原理的经验归纳。

第二章 突破技术分析的固定周期框架

❶为什么股价会非固定周期性波动?

人从诞生之日起,直至生命终结,其自身的体力、情绪和智力都存在着强弱变化的类周期性起伏变化。人们把这种现象称作生物节律,或生物节奏、生命节律等。产生这种现象的原因是生物体内存在着生物钟,它自动地调节和控制着人的行为和活动。这是使用固定周期的基本前提假设。

个体存在固定周期性波动。但是,当股票一级市场与市场资金供给,并不是固定周期性波峰波谷波动时、当参与个体足够多时,因个体参与市场的起点足够多,足够多样化,于是随机性产生,所以股票价格的波动,一定会呈现出非固定周期性波动,如河水流动。

事实观察上,也是如此。

以成本为主导的市场,竞争的是价格。降低成本,降低价格,是生存之道。

股票市场,却不是一个完全以成本为主导的市场,公司是基础,价格是灵魂,交易是以差异性与不一致性为基础。非实用性的、有投资属性的市场,比如奢侈品的高端市场,比如翡翠的高货市场,都是以此为基础,否则成交就成为虚妄。

市场参与者个体的周期性行为,在股价系统的价格波动中,重要性变得非常之低。

❷非固定周期性分析 必要与技术条件

非固定周期运动(non-periodic motion)分析,本质上更符合股票价格的运动规律。其统计结果,更具可泛化的能力,在个股,及个股之间的可比性,都大幅增强(《临界时空》软件U3tec.com中,不只有股票,还有期货、汇率、甚至比特币的案例,均通用同一套法则:这些品种包括有成交量的,也有没有成交量的;有单向交易的股票,也有双向交易的期货)。

固定周期性分析,计算成本低,这也是目前使用这类指标为主的重要原因。

非固定周期性分析中,结构的判定、分形结构的解构、结构的嵌套等,比起固定周期性分析,其复杂程度,要高得多,算力成为必要条件。

随着算法与算力的提高,未来非固定周期性分析,必将成为主流。

❸技术分析的翻身仗→领先于趋势变化的可能

固定周期指标,只要是以股价作为主要变量的指标(周期参数大于1时),都会带有滞后性的本质属性。

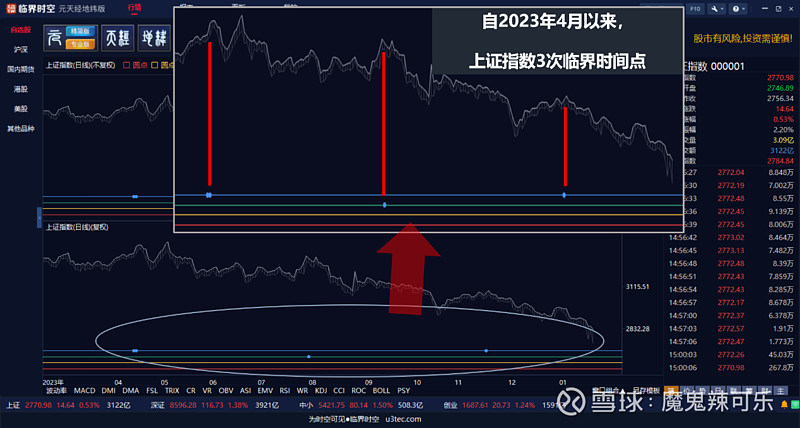

但在非固定周期性分析中,我们看到了,在共振时间G点指标上,技术分析指标完全可以领先于趋势变化。因为共振时间G点的原理,本身就是对趋势中临界值的研判。如下图:

当临界空间值指标(上图中的红色线段L线)与共振时间G点,在同一时间点出现时,拐点的判断,就是一个大概率的事情了。

技术分析,一直被诟病趋短、滞后。

而非固定周期性分析下,空间指标的提前性(如下图“重心位”Z线),

也就是临界空间值,可以提前展现。如下图上证指数:

2024年头的大跌,实际自2023年5月开始,就一直呈现大盘的弱市。

重点是:6次反弹的临界空间值,软件都是提前展现(上图)。

3次临界时间点的展现,都是即时而非右侧(上图)。

对于个股也是如此。成文于2024年1月23日,那就选涨幅第一名的华如科技301302:

临界空间值都是提前展现(上图)。

3次临界时间点的展现,都是即时而非右侧(上图)。